Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОЦЕНКА СОСТОЯНИЯ И ПУТИ РЕФОРМИРОВАНИЯ ПОДОХОДНОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ

Чичканова Диана Андреевна

студент 5 курса специальности Мировая экономика Тульского филиала РГТЭУ, г. Тула

E-mail: dominika_chika@mail.ru

Гайдукова Ольга Львовна

научный руководитель, доцент кафедры финансов и банковского дела Тульского филиала РГТЭУ, г. Тула

Подоходное налогообложение является важной составной частью налоговой системы любого государства, поскольку не только обеспечивает значительную часть доходов бюджета, но и является эффективным налоговым инструментом реализации задач социальной политики, обеспечения достойного уровня жизни населения, достижения социальной справедливости, развития предпринимательской деятельности.

Налоговый кодекс Российской Федерации (НК РФ) предусматривает пять ставок налога на доходы физических лиц — 9, 13, 30 и 35 и 15 %. Ставка налога, которую надо применить при исчислении налога, зависит не от размера, а от вида дохода:

по ставке 13 %облагается большинство получаемых налогоплательщиками доходов —заработная плата и иные выплаты в качестве оплаты труда, вознаграждения по договорам гражданско-правового характера и т. д.;

для некоторых доходов установлены специальные налоговые ставки: 35 %, 30 % ,15 % и 9 %.

Начиная с 1 января 2001 г., то есть введения главы 23 НК РФ «Налог на доходы физических лиц», в российском законодательстве не предусматривается применение прогрессивных ставок налогообложения доходов и введена единая базовая ставка налога в размере 13 %.

Следует особо подчеркнуть, что, если до 2001 года подоходный налог взимался с совокупного дохода налогооплательщика, то с 2001 года были установлены различные налоговые ставки в зависимости от вида полученного дохода, которые за период с 2001 по 2010 корректировались 6 раз.

Отметим, что НДФЛ в 2011 году занял третье место в структуре налоговых доходов консолидированного бюджета РФ, его доля при этом составила 21 % (на 2 % меньше по сравнению с предшествующим периодом). Первое место в формировании налоговых доходов консолидированного бюджета принадлежит налогу на прибыль, второе место занимает налог на добычу полезных ископаемых. Обратимся к опыту развитых зарубежных стран и сравним вклад подоходного налога в доходную часть их бюджетов (табл. 1).

Таблица 1.

Доля подоходного налога в общих налоговых поступлениях некоторых развитых стран мира и России за 2001—2011 гг., в % [13, 14]

Данные таблицы 1 свидетельствуют о том, что доля подоходного налога в общем объеме налоговых поступлений в бюджеты представленных стран мира значительно выше, чем в России. Несмотря на то, что доля НДФЛ в структуре налоговых доходов консолидированного бюджета нашей страны за десятилетний период с 2001 по 2011 гг. возросла почти на 10%, этот показатель ещё очень далек от уровня ведущих стран мира.

Во многом это обстоятельство обусловлено невысоким уровнем доходов большинства россиян по сравнению с промышленно развитыми странами. В рейтинге стран по уровню жизни 2012 года, составляемому ООН, Россия занимает 59 место и располагается между Монголией и Румынией. Первое место в данном рейтинге принадлежит Норвегии, второе — Дании, шестое — Канаде, США занимают 10-е место, Великобритания — 13-е место.

Что касается доли НДФЛ в консолидированном ВВП России, то к 2011 году она достигла всего 4 % от ВВП страны. В развитых странах эта цифра как минимум в два раза больше (табл. 2). Ее значение колеблется от 9 до 26 %.

Таблица 2.

Доля подоходного налога в ВВП некоторых развитых стран мира и России за 2001—2011 гг., в % [13, 14]

В настоящее время объем поступлений налога на доходы физических лиц, облагаемых по ставке 13 %, составляет 96,7 % в общей сумме поступлений данного налога. Доля поступления налога с доходов, облагаемых по ставке 9 %, составляет всего 2,3 % в общей сумме поступлений подоходного налога, по ставке 30 % цифра ещё меньше — 0,7 %, по ставке 35 % — 0,2 % и по ставке 15 % — 0,1 % [6, с. 170—180].

Таким образом, несмотря на то, что в НК РФ законодательно установлены пять дифференцированных ставок по НДФЛ, основной объем налоговых поступлений обеспечивается за счет базовой ставки 13 % и лишь незначительная доля подоходного налога (3,3 %) приходится на четыре оставшиеся ставки.

По замыслу российских законодателей отказ от прогрессивного налогообложения и переход к пропорциональной недиференцированной ставке налога на доходы физических лиц должен был способствовать легализации оплаты труда работодателями, возрастанию доходной базы бюджетов, значительно упостить процедуру уплаты налогов, а также придать российской экономике инвестиционную привлекательность для зарубежных инвесторов.

Однако, результаты исследований Счетной Палаты и Всероссийского центра уровня жизни свидетельствуют, что введение в нашей стране плоской шкалы подоходного налога не позволило решить тех задач, которые при этом ставились.

Прежде всего, не произошло легализации «теневых» доходов. Согласно заключению Счётной палаты РФ: «Снижение налоговой нагрузки на фонд оплаты труда в результате введения единой пониженной ставки налога на доходы физических лиц и регрессивной шкалы отчислений от единого социального налога не оказало существенного влияния на легализацию необлагаемых ранее налогом доходов» [4]. Более того, по оценке ряда экспертов доля «теневых» доходов в т. ч. коррупционных все последние годы стремительно увеличивалась и достигла к 2010 году 15—20 % от ВВП [5].

Более того, введение плоской шкалы привело к избыточному неравенству, которое непрерывно растет. По данным Росстата, коэффициент фондов (соотношение доходов 10 % наиболее и 10 % наименее обеспеченного населения) вырос с 8 раз в 1992 году до 16 раз в 2011 году. Прогнозные расчеты этого показателя на 2025 г. показывают его рост в 1,5 раза при сохранении существующих распределительных механизмов и контрольных показателей роста зарплаты, пенсий и инфляции, определенных правительством. Это является одним из важнейших факторов дестабилизации нашего общества. Критический уровень коэффициента фондов — 10 раз.

Кроме того, доказано, что экономический рост и избыточное неравенство связаны обратной зависимостью. Во всех вариантах ретроспективных расчетов при эффективной, с точки зрения роста ВВП, политики регулирования распределения доходов, снижающей неравенство до уровня 7—10 в коэффициентах фондов, ВВП в период 2000—2006 годов мог бы быть выше фактического на 30—50 % [7].

По количеству долларовых миллиардеров Россия уверенно вышла на первое место в Европе, и это притом, что в стране около 6 миллионов безработных, а более 18 млн. человек живёт за чертой бедности.

Что же касается инвестиций в реальную экономику нашей страны, то на сегодняшний день по этому показателю Россия оказалась далеко позади большинства развивающихся стран. Так по итогам 2010 года в экономику Казахстана поступило более $ 30 млрд. прямых иностранных инвестиций, тогда как для России эта цифра составила около $ 18 млрд. притом, что численность населения нашей страны в 9 раз больше [5].

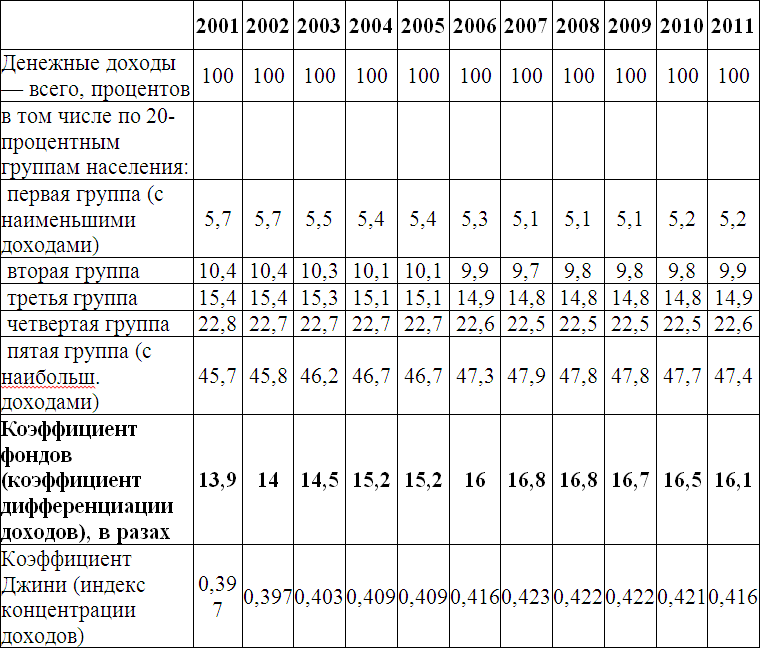

Основные показатели социально экономической дифференциации населения России за десятилетний период с 2001 по 2011 гг. отображены в таблице 3 и свидетельствуют о том, что на долю 20 % группы населения с наименьшими доходами приходится всего 5,2 % суммарных денежных доходов. В то время как 20 % наиболее обеспеченных российских граждан получают свыше 47 % всех денежных доходов. Для сравнения среди стран Европы самое высокое значение этого показателя наблюдается в Великобритании — на 20 % долю населения с наибольшими доходами приходится до 44 % денежных доходов, в США данный показатель составляет 46 %.

Индекс концентрации доходов — коэффициент Джини характеризует степень отклонения линии фактического распределения общего объема доходов от линии их равномерного распределения. Значение коэффициента Джини в 2011 году составило 0,416 или 41,6 %, то есть много выше, чем в европейских странах, и лишь немногим меньше, чем в знаменитой своим неравенством Латинской Америке.

Таблица 3.

Распределение общего объема денежных доходов по 20-процентным группам населения и основные показатели социально-экономической дифференциации [13]

Согласно критериям ООН, если этот коэффициент достигает 0,4, это уже считается тревожным сигналом, а если превышает это значение, значит, расслоение в обществе подошло к такой степени, когда может возникнуть социальная нестабильность.

И наконец, коэффициент фондов в нашей стране за десятилетний период неуклонно возрастал и в 2011 году достиг 16 раз, в два раз превысив порог социальной безопасности, который по оценкам международных экспертов не должен превышать 8—9. Это означает шестнадцатикратную разницу в доходах наименее и наиболее обеспеченных социальных групп и приводит к тому, что 1 % населения в нашей стране получает свыше 40 % суммарного общественного дохода, а более 18 млн. человек (около 12 % населения России) живут за чертой бедности. Для сравнения, в Германии, Австрии и Франции коэффициент фондов варьируется от 5 до 7, а в Швеции, Дании, Финляндии, Японии и Южной Корее — от 3,5 до 5.

Таким образом, применение плоской шкалы подоходного налогообложения влечет за собой неуклонное возрастание разрыва в доходах самых богатых и бедных слоев населения, в то время как прогрессивная шкала способствует уменьшению такого разрыва и в целом приводит к снижению социального напряжения в обществе.

В современной экономической теории небходимость прогрессии ставок подоходного налога объясняется так называемым «принципом платежеспособности», т. е. чем больше дохода человек имеет, тем легче ему отказаться от определенной доли дохода в виде налога, поэтому эта доля и должна возрастать. Способность к выплате налогов возрастает более высокими темпами, чем доход, состояние или потребление, поэтому на выплату налогов должна уходить все большая часть дохода по мере его увеличения. Предельная полезность дохода снижается по мере увеличения его размеров, что делает менее болезненным изъятие большего налога у людей с высокими доходами по сравнению с теми, кто имеет низкие доходы [11]. В связи с этим А. Маршалл писал, что «счастье, которое приносит шиллинг бедняку, несравненно больше, чем то, что дает тот же шиллинг богачу».

Прогрессивная шкала подоходного налогообложения применяется в подавляющем большинстве развитых и развивающихся стран мира. В таблице 4 приведены примеры таких стран и шкалы подоходного налога, установленные в них.

Таблица 4.

Размеры ставок налога на доходы физических лиц в различных странах [15]

Приведенные в таблице 4 данные наглядно показывают, что ставки НДФЛ варьируются от 0 до 65 %. В России же применяется единая ставка 13 %. Например, если бы в США использовалась наша плоская шкала налогов и такие же налоги с богатых собственников, то их государственный бюджет сократился бы в 2,5 раза.

200 тысяч самых богатых российских семей имеют годовой доход свыше 30 млн. рублей (интересно отметить, что в 2010 году 50 депутатов Государственной Думы получили средний доход 23,7 млн. руб.). Если эти доходы обложить, хотя бы как в Англии, 50 % подоходным налогом (в Швеции с них бы взяли 57 %, в Дании — 65 %), то наш бюджет получил бы дополнительно 3 трлн. руб. в год. Это цифра существенно больше дефицита бюджета, который планировался на 2011 год.

Следует отметить, что граждане с низкими доходами в экономически развитых странах чаще всего полностью освобождены от уплаты НДФЛ. В России же вместо необлагаемого минимума предусматриваются налоговые вычеты, величина которых, по сути, намного ниже прожиточного минимума, установленного на уровне 6,2 тыс. руб. и минимального размера оплаты труда, который для России в настоящее время составляет 4611 рублей. И такой порядок сохраняется, несмотря на то, что он противоречит Конституции РФ — Статья 20 («Каждый имеет право на жизнь») и п. 3 Статьи 37 («Каждый имеет право… на вознаграждение за труд… не ниже установленного федеральным законом минимального размера оплаты труда…») [1, с. 10].

Сумма дивидендов, выплачиваемая десятку российских граждан-акционеров крупнейших металлургических компаний, почти вдвое превышает фонд оплаты труда 160 тысяч сотрудников этих компаний. Дивиденды не только уходят за границу, так как все эти предприятия зарегистрированы за рубежом, но и почти не облагаются налогами в нашей стране по причине того, что НК РФ для дивидендов установлена мизерная ставка — 9 % [10]. Соответственно, как уже отмечалось ранее, доля поступления налога с доходов, облагаемых по этой ставке составляет всего 2,3 % в общей сумме поступлений подоходного налога.

Для достижения социальной справедливости и увеличения налоговых поступлений по НДФЛ, по нашему мнению, необходимо учесть следующие основные предложения:

1. замена стандартных налоговых вычетов необлагаемым минимумом в пределах минимального размера оплаты труда работника и исключение его из налоговой базы по подоходному налогу;

2. введение прогрессивной шкалы налогообложения доходов физических лиц, облагаемых по ставке 13 %;

3. введение повышенных ставок налогообложения сверхдоходов, полученных в виде дивидендов, бонусов и т. д.

Например, на основе анализа зарубежного опыта предлагаем следующие новации в части стандартных налоговых вычетов, действующих в Российской Федерации. Поскольку размеры действующих стандартных вычетов являются крайне незначительными, а администрирование их применения как налоговыми агентами, так и налоговыми органами, весьма затруднено, предлагается ввести необлагаемый налогом минимум и отменить стандартные налоговые вычеты, предусмотренные статьей 218 НК РФ.

При установлении необлагаемого минимума по НДФЛ следует исходить, из положений Закона РФ от 24 октября 1997 г. № 134-ФЗ «О прожиточном минимуме в РФ», а также Постановления Правительства РФ от 28.03.2012 № 247 «Об установлении величины прожиточного минимума на душу населения по основным социально-демографическим группам населения в целом по РФ за IV квартал 2011 года». Его величина в целом по Российской Федерации за IVквартал 2011 г. на душу населения составляет — 6 209 рублей, для трудоспособного населения — 6 710 рублей, пенсионеров — 4 902 рубля, детей — 5 993 рубля. Кроме этого, следует учитывать, что Федеральным Законом РФ № 82-ФЗ от 19.06.2000 г. «О минимальном размере оплаты труда» установлен минимальный размер оплаты труда с 1 июня 2011 года в сумме 4611 рублей в месяц.

Прожиточный минимум — это стоимостная оценка потребительской корзины, включающая в себя минимальные наборы продуктов питания, непродовольственных товаров и услуг, необходимых для обеспечения жизнедеятельности человека и сохранения его здоровья, а так же обязательные налоги и сборы [3]. Минимальный размер оплаты труда или МРОТ в России — это законодательно установленный минимум, применяемый для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Из этого определения следует, что работодатели не имеют право платить работникам месячную заработную плату в размере, меньшем, чем МРОТ.

Поэтому в качестве необлагаемого минимума предлагается ввести один минимальный размер оплаты труда в месяц для всех физических лиц. Однако на сегодняшний момент в РФ его величина составляет 69 % от прожиточного минимума, установленного для трудоспособного населения, что вступает в противоречие со статьей 133 Трудового кодекса РФ, в соответствии с которой минимальный размер оплаты труда не может быть ниже величины прожиточного минимума трудоспособного населения [2]. В Государственной Думе РФ готовятся законопроекты, предусматривающие повышение МРОТ, а также обсуждается возможность привязки этого показателя к региональному прожиточному минимуму или введения индексации на уровень инфляции, однако Правительство РФ пока откладывает рассмотрение подобного документа.

Учитывая тот факт, что многие страны ввели в своем законодательстве понятие «необлагаемого минимума», размер которого колеблется от 380 до 1300 евро в месяц, величина предлагаемого необлагаемого минимума — 1 МРОТ или около 118 евро — является существенно заниженной по сравнению с ними. Однако, принимая в расчет социально-экономические, политические и другие условия, сложившиеся России в последнее десятилетие, введение необлагаемого минимума в большем размере представляется маловероятным. Тем более что, по оценкам экспертов, при сохранении плоской шкалы налога на доходы физических лиц сокращение налоговых поступлений в результате увеличения необлагаемого минимума до уровня, сопоставимого с МРОТ, оценивается в 0,3 % ВВП [9].

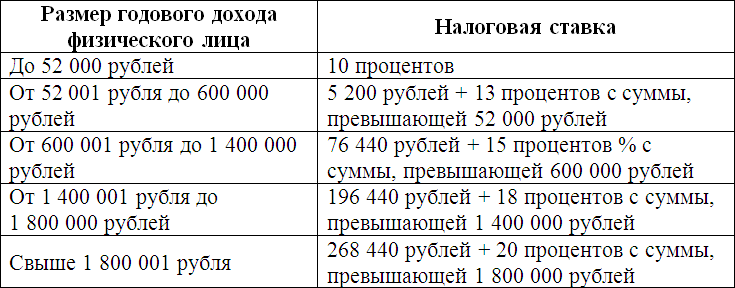

Вопрос о целесообразности введения прогрессивного подоходного налога в России на протяжении последних нескольких лет является объектом многочисленных дискуссий. На рассмотрение Государственной Думы Российской Федерации неоднократно вносились законопроекты, предусматривающие изменения главы 23 НК РФ. Так, в январе 2010 г. депутатами от фракции КПРФ в Государственную Думу был направлен проект федерального закона, в соответствии с которым было предложено установить следующие ставки по НДФЛ при наличии заработной платы и других доходов физических лиц (табл. 5).

Рассчитанный в финансово-экономическом обосновании эффект от внедрения данной прогрессивной шкалы был оценен депутатами в 63,5 млрд. руб. дополнительных поступлений в бюджеты регионов. Однако законопроект уже в первом чтении был отклонен Государственной Думой [11].

Таблица 5.

Прогрессивная шкала НДФЛ, предложенная фракцией КПРФ

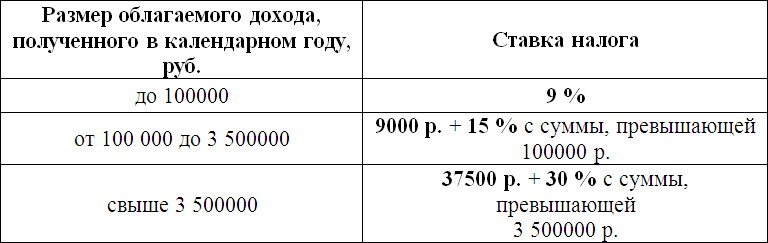

Еще один законопроект, связанный с прогрессивной шкалой налогообложения, был разработан депутатами партии Справедливая Россия и направлен в Комитет Государственной Думы по бюджету и налогам в сентябре 2010 г.

Данным проектом Федерального закона было предложено, с одной стороны, увеличить, не облагаемый минимум доходов граждан за счет повышения размеров стандартных налоговых вычетов, а с другой стороны ввести прогрессивную шкалу налогообложения по доходам, превышающим в год на одного человека 3 миллиона рублей. Законопроектом предусматривались следующие ставки налога в отношении доходов, облагаемых НДФЛ в порядке, указанном в пункте 1 статьи 224 НК РФ:

· по доходам до 3 миллионов рублей включительно — 13 процентов;

· по доходам свыше 3 миллионов, но не более 15 миллионов рублей — 390 000 рублей плюс 25 процентов с суммы, превышающей 3 миллиона рублей;

· по доходам свыше 15 миллионов рублей, но не более 30 миллионов рублей — 3 390 000 рублей плюс 35 процентов с суммы, превышающей 15 миллионов рублей;

· по доходам свыше 30 миллионов рублей – 8 640 000 рублей плюс 50 процентов с суммы, превышающей 30 миллионов рублей.

По оценке авторов законопроекта реализация рассмотренной выше прогрессивной шкалы принесла бы бюджету 450 млрд. руб. дополнительных поступлений [12].

Следует подчеркнуть, что в обоих законопроектах в качестве причин введения прогрессивной шкалы налогообложения указываются следующие:

1. необходимость выравнивания доходов граждан и сокращения разрыва в доходах между самыми высоко- и низкооплачиваемыми категориями работающих лиц,

2. обеспечение принципов социальной справедливости,

3. увеличение налоговых поступлений в консолидированный бюджет,

4. накопленная положительная мировая практика применения прогрессивных ставок по налогу на доходы физических лиц.

В целях повышения эффективности налогообложения доходов, полученных в виде дивидендов, бонусов, процентов и др. «незаработанных доходов», а также выводимых за рубеж, в оффшорные зоны и финансовые центры доходов и капиталов, предлагается установить повышенные дифференцированные ставки (табл. 6).

Таблица 6.

Предлагаемая шкала дифференцированных ставок налогообложения доходов в виде дивидендов, процентов, бонусов и др.

Введение данной прогрессивной шкалы основывается на принципе «сверхдоходы облагаются сверхналогами», который действует во многих развитых странах. Максимальная ставка, равная 30 % устанавливается в отношении доходов, превышающих 3 500 000 рублей в год.

При этом с целью обеспечения всеохватности налогообложения вышеуказанных доходов следует дополнить налоговую отчетность граждан рубрикой «прочие доходы», которая даст возможность отдельным гражданам декларировать свои доходы без указания источника их получения.

Проведенные расчеты показали, что введение необлагаемого минимума и прогрессивной шкалы подоходного налогообложения, с одной стороны, снизит налоговое бремя для 85 % налогоплательщиков, перераспределив его на группы населения с наибольшими доходами. А, с другой стороны, позволит увеличить объем поступления этого налога в бюджеты субъектов Российской Федерации на 259 млрд. рублей, которые могут быть направлены на решение экономических и социальных задач регионов.

Таким образом, все предлагаемые мероприятия по реформированию системы подоходного налогообложения Российской Федерации направлены на увеличение налоговых поступлений в государственный бюджет, сокращение дифференциации доходов населения, обеспечения принципа социальной справедливости, а также содействие устойчивому развитию экономики страны в целом.

Список литературы:

- Конституция Российской Федерации: официальный текст. — М.: Дашков и К, 2011. — 40 с.

- Трудовой кодекс Российской Федерации: официальный текст: по состоянию на 16 января 2012 г. — М.: ОМЕГА-Л, 2012. — 196 с.

- О прожиточном минимуме в Российской Федерации: ФЗ от 24 октября 1997 года № 134-ФЗ [Электронный ресурс]. — КонсультантПлюс. Правовые ресурсы. — URL: http://base.consultant.ru/cons/cgi/ (дата обращения: 16.02.2012).

- Аналитическая записка о проблемах налогового, таможенного и бюджетного законодательства РФ и предложениях по его совершенствованию // Бюллетень Счетной палаты РФ. — 2004. — № 8.

- О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации (в части введения прогрессивной шкалы налога на доходы физических лиц и увеличения размеров стандартных, социальных и имущественных вычетов): Законопроект № 576534-5 Государственной Думы [Электронный ресурс]. — Официальный сайт Государственной Думы. — URL: http://asozd2.duma.gov.ru/main.nsf/(дата обращения: 05.03.2012).

- Вылкова Е.С. Концептуальные основы реформирования налога на доходы физических лиц в России [Текст]: монография / Е.С. Вылкова, А.Л. Тарасевич — СПб.: Изд-во СПбГУЭФ, 2010. — 212 с.

- Модернизация России: проблемы и пути их решения [Текст] / Издание Автономной некоммерческой организации «Экспертно-аналитический центр по модернизации и технологическому развитию экономики». — М., 2012. — 538 с.

- Гашенко И.В. Совершенствование механизма уплаты налога на доходы физических лиц [Текст] // Евразийский международный научно-аналитический журнал «Проблемы современной экономики», 2009. — № 2.

- Концептуальные предложения по налоговой политике [Электронный ресурс]/ Институт экономической политики (ИЭП) имени Гайдара. — URL: http://www.iep.ru/ru/publikacii.html (дата обращения: 17.04.2012).

- Официальный сайт Федеральной налоговой службы [Электронный ресурс]— Режим доступа — URL: http://www.nalog.ru

- Официальный сайт Государственной Думы [Электронный ресурс]— Режим доступа — URL: http://asozd2.duma.gov.ru

- [Электронный ресурс]— Режим доступа — URL: http://www.dmitrieva.org/id208

- Федеральная служба государственной статистики [Электронный ресурс]— Режим доступа — URL: http://www.gks.ru

- Федеральная служба Евростата [Электронный ресурс]— Режим доступа — URL: http://epp.eurostat.ec.europa.eu

- [Электронный ресурс]— Режим доступа — URL: http://www.worldwide-tax.com

дипломов