Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

НАЛОГООБЛОЖЕНИЕ МАЛОГО НЕФТЯНОГО БИЗНЕСА: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ

Макаров Владимир Александрович

студент 4 курса, кафедра экономики ЮГУ, г. Ханты-Мансийск

Е-mail makarstar01@mail.ru

Коростелёва Виктория Викторовна

научный руководитель, канд. экон. наук, доцент ЮГУ, г. Ханты-Мансийск

Резкое падение добычи нефти в России в середине девяностых годов сменилось с 2000 года ее уверенным ростом. Однако темп прироста добычи в последние годы существенно снижается, что обусловлено одной из важнейших проблем нефтяной отрасли — ухудшением состояния сырьевой базы.

В последние годы существенно возросла доля низкорентабельных и трудно извлекаемых запасов, сокращаются объемы эксплуатационного и разведочного бурения, уменьшается ввод в эксплуатацию новых скважин; значительно снизился коэффициент извлечения нефти, в результате чего в недрах теряется более 60 % запасов нефти. Более 55 % запасов нефти находятся в диапазоне низких дебитов скважин (от 10 до 20 тонн/сутки) и с очень низкой рентабельностью [1, с. 180].

На сегодняшний день в российской нефтедобывающей отрасли сложилась жесткая недифференцированная система налогообложения нефтяных компаний (НДПИ, экспортные таможенные пошлины и налог на прибыль с номинальной ставкой 20 %). Величина налогов и неналоговых платежей практически никак не зависит от прибыльности конкретных проектов по разработке месторождений. Наиболее сильно это отражается на независимых нефтяных компаниях. Из их числа выделяются малые нефтяные компании, экономическое состояние которых в тяжелом положении.

Определение малой нефтяной компании не представлено в каком-либо нормативно — правовом акте. Большинство специалистов схожи во мнении, что основным критерием для отнесения к малым нефтяным компаниям являются объём добычи. По экспертной оценке объём добычи нефти не должен превышать 500 тыс. т.

Малая нефтяная компания (МНК) — компания занимающиеся разработкой и добычей нефти, не превышающий объем добычи 500 тыс. т в год и с долей других организаций не более 35 %.

Одной из причин сложившегося критического для существования российских МНК положения является фискальный, по сути, характер системы налогообложения нефтяной отрасли.

Малые нефтедобывающие компании из-за невысокого качества своей ресурсной базы крайне заинтересованы в льготах, которые стимулировали бы добычу из малодебитных и высокообводненных скважин, а также разработку мелких месторождений, требующую значительных капиталовложений [1 , с. 182].

Наглядным показателем сложной экономической ситуации у МНК является себестоимость добычи тонны нефти. Средняя себестоимость добытой 1 тонны нефти у МНК намного выше, чем у ВИНК (Вертикально — интегрированные налоговые компании), что наглядно видно на представленном ниже рисунке.

Рисунок 1. Себестоимость добычи 1 тонны нефти в рублях

Себестоимость 1 тонны нефти у МНК превышает в 3,2 раза, чем у ВИНК. Это связанно с тем, что МНК разрабатывает мелкие и истощённые месторождения, а также им не хватает мощной материальной и технической базы, которую имеют крупные компании. Из-за этого выручка у МНК невысокая, а после уплаты налогов её не остаётся практически вообще [2, с. 29].

Характерным представителем МНК является ОАО «Квантум Ойл». Это небольшая компания занимающаяся добычей нефти на территории ХМАО-Югры. Ниже представлена динамика основных показателей этой компании за 2008—2010 года.

Таблица 1.

Динамика основных показателей ОАО «Квантум Ойл»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добыча нефти у кампании ежегодно снижается. В период с 2008 по 2010 года добыча снизилась более чем в 3 раза. Это связано с падением рентабельности добычи нефти из-за сложности и извлечения и низкого дебита скважин. За последние 3 года ОАО «Квантум Ойл» не ввела в эксплуатацию ни одной новой скважины.

Доля НДПИ от выручки постоянно увеличивается. Если у «Квантум Ойл» в 2008 году она составляла 59 %, то в 2010 году уже 65 %. Это связано с тенденцией быстрого роста цен на нефть на мировом рынке в последние годы.

Отчисления по налогу на прибыль у «Квантум Ойл» сводится к нулю. Это связано с превышение себестоимости добычи нефти и уплаты НДПИ над полученной выручкой организации от реализации добытой нефти.

Приведённые выше показатели свидетельствуют об убыточности деятельности ОАО «Квантум Ойл». В связи с этим уменьшается добыча нефти, а, следовательно, и налоговые поступления в бюджет. Выше сказанное позволяет отнести эту организацию к типичным МНК российской экономики, с присущими им проблемами.

Требуется радикальное реформирование налога на добычу полезных ископаемых (НДПИ), включая ликвидацию его привязки к мировым ценам на нефть и предоставление льгот по уплате НДПИ. Существенной проблемой для отрасли является более низкий уровень внутренних цен на основные виды энергоресурсов по сравнению с мировыми. Использование государством налоговых регуляторов в соответствии с задачами развития нефтяного комплекса могло бы способствовать созданию предпосылок для малого бизнеса в сфере нефтедобычи.

Моделями изменения налогообложения нефтедобывающей отрасли могут служить следующие:

1. Замена коэффициента, характеризующий динамику мировых цен на нефть на коэффициент, характеризующий динамику цен нефти на внутреннем рынке с увеличением таможенных пошлин на нефть.

2. Введение специального налогового режима для МНК.

3. Прогрессивная шкала НДПИ.

Сильное влияние на величину отчислений по НДПИ оказали мировые цены на нефть. Привязка НДПИ к мировым ценам на нефть негативно сказывается на доходах МНК, которые реализуют добытую нефть на внутренним рынке. А поскольку цены на нефть на внутреннем рынке значительно ниже мировых, то МНК уплачивает налог с отсутствующего дохода, заложенного в НДПИ, который получают ВИНК. Так в сентябре 2012 года средний коэффициент учитывающий динамику мировых цен составил 10,69, при цене нефти марки Urals 105 доллара за баррель [5]. Средняя цена нефти на внутреннем рынке в сентябре 2012 года составила около 30 долларов за баррель. Если при расчёте коэффициента использовать не мировые цены, а внутренние, то он будет равен 1,78. МНК переплачивает НДПИ почти в 6 раза из-за его привязки к мировым ценам. Эта разница наглядно показывает потери МНК при уплате НДПИ.

Изменить ситуацию позволит замена коэффициента, характеризующий динамику мировых цен на нефть на коэффициент, характеризующий динамику цен нефти на внутреннем рынке с увеличением таможенных пошлин на нефть. Новый коэффициент позволит существенно снизить нагрузку на нефтяные компании, реализующие свою продукцию на внутреннем рынке РФ, а увеличенные таможенные пошлины посодействуют сохранению поступлений в бюджет страны. Отражение на поступлениях НДПИ ОАО «Квантум Ойл» представлено на Рисунке 2, на котором отчётливо видно о снижении налоговой нагрузки на эту организацию.

Рисунок 2. Отчисления НДПИ с применением различных коэффициентов

Теперь рассмотрим другую модель реформирования. Комплексной мерой поддержки МНК могло бы стать введение специального налогового режима. Он должен регулировать все сферы правоотношений в отрасли, в том числе, и вопросы освоения трудно извлекаемых и остаточных запасов «черного золота». В рамках этого специального режима необходимо дать основные определения, что понимается под малой компанией, какие запасы относятся к трудно извлекаемым, а также раскрыть термины которые будут использоваться в данном режиме. Например, трудно извлекаемые запасы нефти — запасы месторождений, залежей или отдельных их частей, отличающиеся сравнительно неблагоприятными для извлечения геологическими условиями залегания нефти и (или) её физическими свойствами [2, с. 31].

Введение специального режима подразумевает отмену уплаты следующих налогов:

1. НДПИ

2. Налога на прибыль

3. Налога на имущество организаций

Объект налогообложения «доходы» или «доходы, уменьшенные на величину расходов». Ставка в первом случае 20 % , во втором — 35 % [2, с. 32].

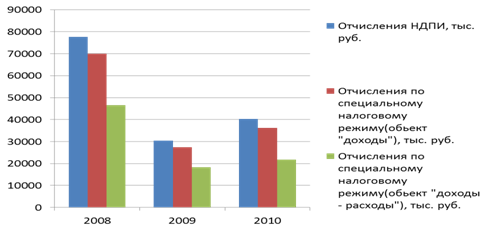

Изменение налоговой нагрузки по НДПИ ОАО «Квантум Ойл» представлено на рисунке 3.

Рисунок 3. Поступления по НДПИ и специальному режиму

При выборе объекта «доходы, уменьшенные на величину расходов» наблюдается значительное снижение налоговой нагрузки на организацию.

Важным положительным фактором введения специального налогового режима является небольшое, носящие дополнительный характер, изменение действующей системы налогообложения добычи нефти. Это позволяет сохранить налоговые поступления в бюджет на прежнем уровне и облегчает ввод новой системы.

Модель налогообложения добычи нефти по прогрессивной шкале может быть построена по аналогии с налогом на прибыль, но учитывать доходы и расходы, связанные исключительно с использованием природных ресурсов. При этом налоговые ставки должны устанавливаться за каждый налоговый период, в зависимости от уровня рентабельности за текущий налоговый период. Налоговая база определяется как стоимость добытых и реализованных углеводородов. Возможная шкала представлена ниже [1, с. 182].

Таблица 2.

Прогрессивная шкала налогообложения

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

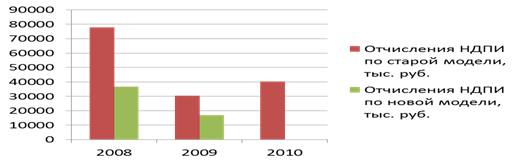

Данная модель позволит взымать налог в соответствии с затратами по эксплуатации скважин, а также она направленна на стимулирование более полной выработки месторождений. Изменение отчислений ОАО «Квантум Ойл» после применения новой модели представлено на рисунке ниже.

Рисунок 4. Поступления налога при применении разных моделей

Как видно из рисунка налоговая нагрузка существенно снизилась с применением новой системы, а в 2010 году отчисления прекратились в связи с нерентабельностью добычи.

Немаловажную роль в развитии нефтедобывающей отрасли оказывает стимулирование освоения новых месторождений, а также более полная выработка старых.

В последние годы Правительство РФ приняло ряд мер по реформированию НДПИ.

В 2009 году был введён коэффициент, характеризующий степень выработанности запасов конкретного участка недр (Кв) [4]. Он должен был позволить снизить налоговую нагрузку на предприятия разрабатывающих «старые» месторождения. На практике многие МНК не использовали его из-за требующихся вложений в расчёты этого коэффициента, которые сводили на нет выгоду от его использования. Данное введение Правительства РФ не привело к существенным изменениям для МНК.

С 2012 года начинает действовать новый коэффициент, характеризующий величину запасов конкретного участка недр (Кз) [4]. В случае, если величина начальных извлекаемых запасов нефти (Vз) по конкретному участку недр меньше 5 млн. тонн и степень выработанности запасов (Свз) конкретного участка недр, определяемая в порядке, установленном настоящим пунктом, меньше или равна 0,05, коэффициент Кз рассчитывается по формуле:

Кз = 0,125хVз+0,375

Данный коэффициент направлен на стимулирование разработки новых месторождений. Для МНК этот коэффициент не будет иметь такого стимулирующего эффекта как для ВИНК. Такое условие как, степень выработаности запасов не более 0,05, станет барьером для МНК. Кз позволил бы МНК, с их небольшими месторождениями, платить около 0,4 от начисленного НДПИ. Но из-за высоких инвестиций в разработку новых участков недр и при Свз не более 0,05 компания не успеет вернуть вложенные инвестиции.

Было бы более эффективным сделать дифференцированную шкалу зависимости начальных извлекаемы запасов и пороговое значение Свз. В ней должно быть предусмотрено повышение значения порога Свз при уменьшении начальных извлекаемых запасов. Используя методы корреляции и множественной регрессии получилась шкала представленная в таблице 3.

Таблица 3.

Шкала зависимости начальных извлекаемых запасов и степени выработанности

|

|

|

|

|

|

|

|

|

|

|

|

|

Т. к. основные месторождения эксплуатируемые МНК имеют запасы ниже 1 млн. т., то значения данной шкалы позволят стимулировать инвестиции МНК в новые месторождения. В тоже время и для ВИНК разработка новых месторождений станет более привлекательной.

Для стимулирования освоения новых месторождений можно применить зарубежный опыт. Хорошим примером может являться хорошо себя зарекомендовавшая система переадресации акций, применяемая в Канаде.

Суть этой системы в следующем. Компании имеют право передать налоговые вычеты, связанные с издержками на разведку и освоение месторождений, инвесторам, которые приобрели их акции. В свою очередь, инвесторы имеют право воспользоваться 100 % вычетом из собственного налога от стоимости этих акций. Это позволит привлечь новых инвесторов не только малому нефтяному бизнесу, но и крупным компаниям.

Малые нефтяные компании находятся в тяжелом экономическом положении. Большинство таких компаний являются убыточными. Поддержка малого нефтяного бизнеса со стороны государства позволила бы не только увеличению налоговых поступлений от МНК, но и привела бы к более полной эксплуатации нефтяных месторождений.

Список литературы:

1.Заика В.С. Проблемы и направления совершенствования налогообложения нефтедобычи / В. Заика// Экономические науки — 2010. — № 8 — С. 180 — 185

2.Коростелёва В.В. Специальный налоговый режим для малых нефтедобывающих компаний / В. Коростелёва// Налоговая политика и практика — 2011. — № 9\1— С. 29—36.

3.Коростелёва В.В. Восприятие экономических последствий изменения налога на добычу полезных ископаемых для малых нефтедобывающих компаний / В. Коростелёва// Менеджмент в России и за рубежом. 2011. — № 6 — С.67—76.

4.Налоговый кодекс Российской федерации, Ч. 1 и 2. — М: Проспект, КноРус, 2012. — 736 с.

5.Официальный сайт ФНС РФ — [Электронный ресурс] — Электрон, дан. — Режим доступа — URL: http://www.nalog.ru/, свободный. — Загл. с экрана.

6.Официальный сайт НАЦ им. Шпильмана — [Электронный ресурс] — Электрон, дан. — Режим доступа — URL: http://crru.ru/, свободный. — Загл. с экрана.

дипломов