Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Бородина Наталья Сергеевна

студент 5 курса, кафедра «Финансы и кредит» УлГТУ, г Ульяновск

Е-mail: neta_10@mail.ru

Негря Алина Олеговна

студент 5 курса, кафедра «Финансы и кредит» УлГТУ, г. Ульяновск

Ширяева Наталья Викторовна

научный руководитель, канд. экон. наук, доцент УлГТУ, г. Ульяновск

Сложившаяся практика управления текущей деятельностью предприятия основывается на решении проблем по мере их возникновения. Это приводит к недооценке последствий принимаемых управленческих решений, в результате происходит снижение платежеспособности организации, оборачиваемости ее активов, падение эффективности ее деятельности.

Для предотвращения этого необходима разработка на предприятии системы финансового планирования.

Сложность финансового планирования, трудности с его реализацией на конкретном предприятии обуславливают высокую актуальность темы работы.

Сущность финансовогопланирования — разработка соответствующих видов финансовых бюджетов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат.

Начальным этапом финансового планирования является разработка бюджета продаж предприятия, так как он является основой для составления всех бюджетов [1, c. 37].

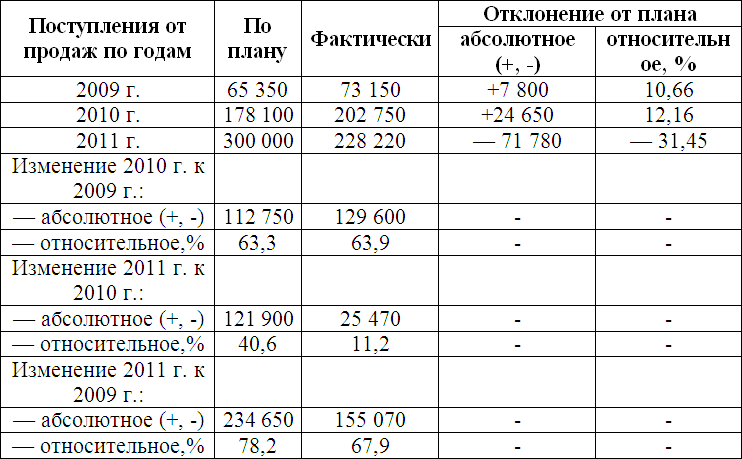

Представим план продаж торгового предприятия по итогам 2009—2011 гг. в таблице 1.

По итогам 2009 г. отклонение фактической величины продаж от плановой составило 7 800 тыс. руб. или 10,66 %, т. е. план был перевыполнен. По итогам 2010 г. отклонение фактической величины продаж от плановой составило 24 650 тыс. руб., т. е. план был перевыполнен на 12,16 %. По итогам 2011 г. отклонение фактической величины продаж от плановой составило — 71 780 тыс. руб., что говорит о том, что план был выполнен лишь на 69,55 %.

Таблица 1.

План продаж, тыс. руб.

В целом можно констатировать, что в 2009 г., 2010 г. организация работала эффективно и продала больше, чем запланировала. Напротив, в 2011 г. наблюдается спад продаж, что возможно за счет снижения количества покупателей, неправильной ценовой политики, неэффективной политики сбыта продукции и т. д.

Бюджет доходов и расходов — один из главных документов основного бюджета, который показывает, какой доход предприятие получит за плановый период и какие при этом оно понесло затраты [3, c. 58].

Представим сводный бюджет доходов и расходов.

Таблица 2.

План доходов и расходов торговой организации

Анализируя данные таблицы можно заключить, что в 2009 г. в целом по всем статьям факт превысил плановое значение, за исключением чистой прибыли, которая имеет слишком низкое значение, не смотря на значительную величину прибыли до налогообложения.

Если обратиться к данным 2010 г., можно сказать, что в текущем году фактическое значение выручки от продажи продукции превысило план, что связано со снижением себестоимости реализованной продукции и, как следствие, увеличение валовой прибыли.

В целом за 2011 г. план не был выполнен, причиной чего могло быть снижение спроса на продукцию, усиление конкурентной борьбы, что привело к уменьшению доли рынка.

Финансовая политика на анализируемом предприятии предполагает проведение планирования выручки, с этой целью рассчитывается план продаж, и бюджет доходов и расходов организации. Однако на предприятии не ведётся планирование себестоимости продукции, которое необходимо для снижения предполагаемых расходов, и обеспечения максимизации прибыли.

Для достижения этой цели предлагаются мероприятия по улучшению текущей деятельности организации и разрабатываются соответствующие бюджеты.

В плановом периоде анализируемое предприятие предполагает проведение таких мероприятий, как планирование себестоимости, для чего необходимо составить бюджеты коммерческих расходов, общепроизводственных расходов, бюджет прямых затрат на оплату труда. Данная политика необходима для минимизации затрат в целях снижения себестоимости реализованной продукции и получения максимальной прибыли. Также рассчитаем план продаж на планируемый бюджетный период и план доходов и расходов, бюджет движения денежных средств.

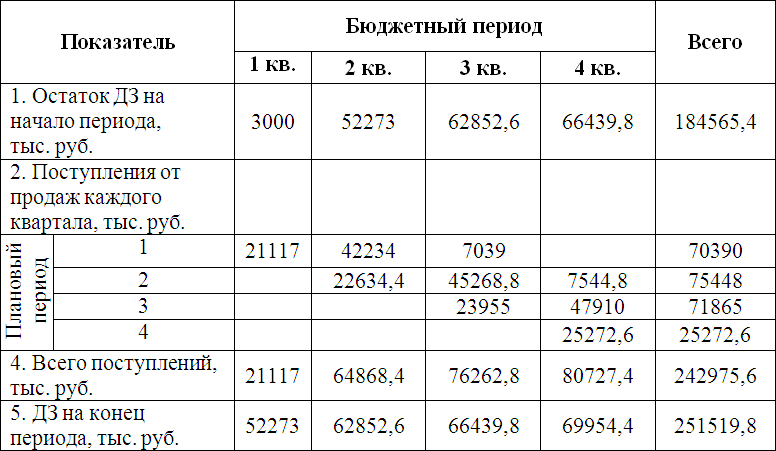

После того, как сформирован бюджет продаж, составим график поступления денежных средств от продаж. На основании анализа предыдущей деятельности установлено, что 30 % запланированного объема продаж оплачивают в течение текущего периода (в том же месяце), 60 % — в следующем периоде, а оставшиеся 10 % — спустя два месяца после отгрузки продукции и выставления покупателю счетов. График оформим в таблице 3.

Таблица 3.

График поступления денежных средств от плановых продаж

Предположим, что в плановом периоде поквартальные продажи превысят показатели предыдущего года, что приведёт к увеличению денежных поступлений и составит 24 2975,6 тыс. руб.

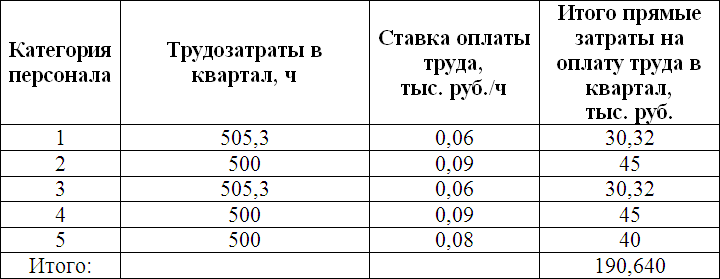

Рассчитаем прямые затраты на оплату труда по каждой категории работников. Результаты оформим в таблице 4.

Предположим, что рабочий день персонала предприятия составляет 12 ч., при этом они работают посменно 2/2.

Предполагаемые трудовые ресурсы будут составлять 5 человек.

Согласно трудовому графику трудозатраты каждой категории рабочих примерно одинаковы, однако, исходя из ставки оплаты труда, общие затраты на заработную плату рабочих различны и составляют 190,64 тыс. руб. в квартал или 762,56 тыс. руб. в год.

Таблица 4.

Бюджет прямых затрат на оплату труда основных рабочих на плановый период

Предполагаемые трудовые ресурсы будут составлять 5 человек.

Согласно трудовому графику трудозатраты каждой категории рабочих примерно одинаковы, однако, исходя из ставки оплаты труда, общие затраты на заработную плату рабочих различны и составляют 190,64 тыс. руб. в квартал или 762,56 тыс. руб. в год.

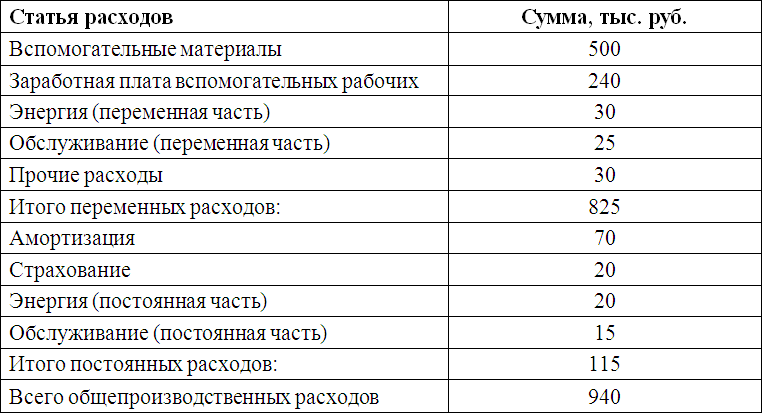

Составим бюджет общепроизводственных расходов, который отражает расходы на содержание производственной инфраструктуры, необходимой для выполнения производственного плана.

Бюджет общепроизводственных расходов — это подробный план возможных производственных затрат, которые необходимы для осуществления производственного плана в предстоящем периоде [4, c. 98].

Таблица 5.

Бюджет общепроизводственных расходов на плановый период

Бюджет общепроизводственных расходов составлен исходя из планируемого фонда времени труда основных производственных рабочих и составили 940 тыс. руб. Общепроизводственные расходы оплачиваются в периоде начисления.

Согласно рассчитанным бюджетам разрабатывается прогноз себестоимости реализованной продукции. Скалькулируем себестоимость реализованной продукции на основе разработанных бюджетов.

Таблица 6.

Бюджет себестоимости реализованной продукции на плановый период

Величина себестоимости в плановом периоде превысила аналогичный показатель за 2011 г., что объясняется ростом заработной платы основных рабочих, увеличением общепроизводственных расходов и прямых затрат на материалы.

Расходы по сбыту продукции и предоставления услуг в предстоящем периоде отражаются в бюджете коммерческих расходов.

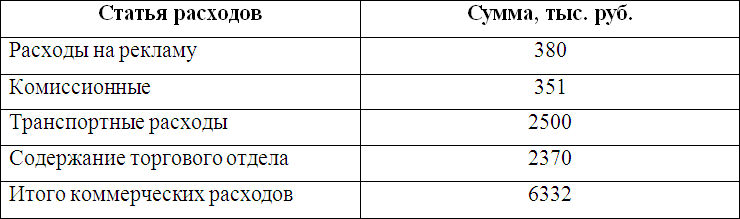

Разработаем бюджет коммерческих расходов и представим его в таблицу 7

Таблица 7.

Бюджет коммерческих расходов на планируемый период

Наибольшую часть в структуре коммерческих расходов составляют транспортные расходы 2500 тыс. руб., на содержание торгового отдела затрачиваются примерно равные транспортным расходам денежные средства и составляют 2370 тыс. руб.

Отчет о прибылях и убытках базируется на данных о возможных доходах, коммерческих и административных расходах, а также себестоимости продукции.

Отчет о прибылях и убытках — один из документов бюджета, который показывает информацию о доходах и затратах организации за отчётный и предыдущий периоды.

Таблица 8.

Бюджет доходов и расходов на плановый период

Анализируемое торговое предприятие планирует в плановом периоде повысить выручку за счет увеличения объема продаж. Себестоимость планируется по возможности снизить за счёт минимизации затрат на материалы, уменьшения коммунальных платежей и т. д. А за счёт снижения коммерческих расходов возможно увеличение прибыли от продаж. Таким образом, чистая прибыль в плановом периоде во много раз превысит аналогичный показатель за предыдущие годы.

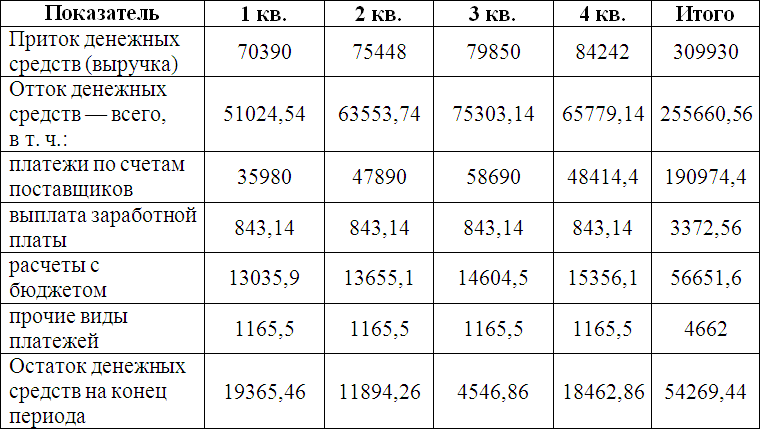

Следующим этапом финансового планирования является разработка бюджета денежных средств, который отражает поступления денежных средств и платежей в будущем.

Таблица 9.

Бюджет движения денежных средств на планируемый период, тыс. руб.

Анализируя планируемые данные о движении денежных средств торгового предприятия, можно говорить, что за весь анализируемый период притоки денежных средств превышают оттоки, поэтому у организации всегда будут иметься в распоряжении свободные средства для текущей деятельности и непредвиденных расходов. Благодаря наличию свободных денежных средств организация сможет направить их на расширение своей деятельности либо на приобретение каких-либо активов.

На конец 2011 г. предприятие находилось в предбанкротном состоянии, поэтому необходимо было разработать эффективные мероприятия по выводу организации из кризиса и улучшения финансового состояния. Для этого на перспективный период были произведены расчёты бюджетов себестоимости реализованной продукции, бюджет коммерческих и общепроизводственных расходов, бюджет прямых затрат на оплату труда. Также были рассчитаны план продаж и бюджет доходов и расходов. На основе всех данных разработан бюджет движения денежных средств, который свидетельствует о достаточном наличии денежных средств у организации на конец анализируемого периода.

Предложенные мероприятия направлены на увеличение объёмов продаж, снижения затрат для того, чтобы вывести данное предприятие из кризисного состояния и оптимизировать потоки денежных средств от текущей деятельности.

Меры для улучшения деятельности организации:

· улучшение товарооборота за счёт своевременного обновления продукции;

· предоставление скидок;

· проведение тренингов продаж с продавцами;

· разработка рекламной кампании;

· продажа нескольких видов товаров, пользующихся большим спросом, без торговой наценки.

Список литературы:

- Беклемишев А.В. Финансовое планирование на предприятии в условиях кризиса. — М.: Международная Медиа Группа, 2010. — 45 с.

- Лихачева О.Н. Финансовое планирование на предприятии: учеб. пособие для студ., обучающихся по спец. «Фин. и кредит». — М.: Проспект, 2010. — 263 с.

- Сергеев И.В. Оперативное финансовое планирование на предприятии. — М.: Финансы и статистика, 2008. — 287 с.

- Хруцкий В.Е. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. — М.: Финансы и статистика, 2009. — 400 с.

отправлен участнику