Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Анализ досудебного урегулирования налоговых споров

Даутова Азалия Галиевна

студент, кафедра экономики, Югорский государственный университет,

г. Ханты-Мансийск

E-mail: dautova_azaliya@mail.ru

Коростелева Виктория Викторовна

научный руководитель, канд. экон. наук, доцент, кафедра экономики, Югорский государственный университет, г. Ханты-Мансийск

В 2006 году в структуре налоговых органов произошла реорганизация, было создано подразделение налогового аудита, основной функцией которого стало досудебное разбирательство или, по-другому, внутриведомственный аудит.

Целью создания подразделений налогового аудита в системе налоговых органов, согласно Концепции развития налогового аудита в системе налоговых органов от 1 сентября 2006 года является совершенствование административных процедур по рассмотрению налоговых споров.

Одной из задач, решением которой обеспечивается достижение указанной цели является такая задача, поставленная Федеральной налоговой службой, как анализ причин возникновения налоговых споров и принятие мер по их дальнейшему исключению.

Анализ сообщений и заявлений налогоплательщиков о трудностях, с которыми они сталкиваются в налоговых правоотношениях, обобщение результатов рассмотрения заявлений и жалоб налогоплательщиков, позволяют своевременно информировать руководящий состав налоговых органов о наличии проблем в практике применения законодательства о налогах и сборах, вырабатывать превентивные меры, направленные на снижение случаев нарушения прав налогоплательщиков. В этой связи, вопросы, возникающие в работе подразделений досудебного урегулирования, являются не только проблемами самих подразделений досудебного аудита [7].

Если в региональное управление или ФНС России поступает жалоба налогоплательщика, которая впоследствии удовлетворяется, то это сигнал к тому, что в регионе есть некоторые проблемы или с методологией проведения налоговых проверок, или с методологическим обеспечением работы налоговых органов по вопросам контрольной работы, или же проблемы с доведением данной методологии до должностных лиц территориальных налоговых органов [7].

Таким образом, подразделения досудебного аудита, являются своего рода индикатором качества деятельности налоговых органов по оказанию государственных услуг и осуществлению функций налогового администрирования.

Как было отмечено ранее, отдел внутриведомственного аудита был создан не так давно, до 2006 года функция по рассмотрению жалоб и возражений налогоплательщиков была закреплена за юридическим отделом. Далее для проведения анализа эффективности создания такого подразделения в налоговом органе необходимо сопоставить показатели 2005 года и 2006 года, то есть до и после создания отдела внутриведомственного аудита.

Таблица 1.

Данные по жалобам (возражениям) за 2005—2006 гг.

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

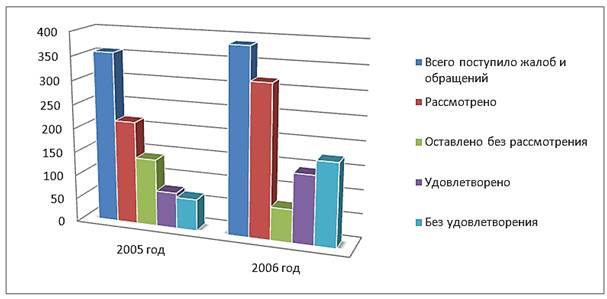

Согласно представленной таблице, темп роста по всем показателям наблюдается положительный, кроме количества жалоб оставленных без рассмотрения, их количество уменьшилось примерно на 51 %. Количество поступивших жалоб увеличилось на 8 %. Рассмотренные жалобы увеличились примерно в 1,5 раза. Процент удовлетворения за 2005 год составил 35 % а за 2006 — 45 %. Таким образом, процент удовлетворения увеличился на 10 %. Более наглядно данные таблицы1 можно увидеть на представленном рисунке1.

Рисунок 1. Динамика показателей работы отдела налогового аудита за 2005—2006 г.г.

Положительный рост всех показателей говорит об эффективности создания подразделения досудебного регулирования налоговых споров, а уменьшения количества жалоб оставленных без рассмотрения указывает на повышение грамотности налогоплательщика.

На сегодняшний день отдел внутриведомственного аудита продолжает свое существование и доказывает целесообразность своего создания.

Далее целесообразно провести анализ по жалобам налогоплательщиков процедуры досудебного урегулирования по УФНС Ханты-Мансийского автономного округа — Югры за 2009—2011 г.г. для рассмотрения состояния данного вопроса в современное время.

Всего предъявлено за 2009 год 1026 жалоб налогоплательщиков на действия (бездействия), акты, решения налоговых органов о привлечении, либо отказе в привлечении к налоговой ответственности за совершение налогового правонарушения.

Всего предъявлено в УФНС России по Ханты-Мансийскому автономному округу-Югре за 2010г од 766 жалоб налогоплательщиков на действия (бездействия), акты, решения налоговых органов о привлечении, либо отказе в привлечении к налоговой ответственности за совершение налогового правонарушения, за аналогичный период 2009 года предъявлено 1026 жалоб, что на 25 % меньше по сравнению с аналогичным периодом.

Всего предъявлено в Управление за 20 11год 703 жалобы налогоплательщиков на действия (бездействие), акты, решения налоговых органов о привлечении, либо отказе в привлечении к налоговой ответственности за совершение налогового правонарушения, за аналогичный период 2010 года предъявлено 76 6жалоб, что на 8,2 % меньше. Таким образом, мы наблюдаем стабильную тенденцию к снижению прироста числа рассматриваемых в досудебном порядке налоговых споров на стадии рассмотрения в Управлении жалоб.

Более наглядно данные изложенные выше, можно рассмотреть на рисунке 2.

Рисунок 2. Сравнительный анализ поданных и рассмотренных жалоб налогоплательщиков по Управлению ХМАО-Югры за 2009—2011 г.г.

Для более глубокого анализа рассмотрим жалобы (возражения) налогоплательщиков в суммовом эквиваленте, то есть в части оспариваемых и удовлетворенных сумм.

За 2009 налогоплательщиками оспорено 2175 актов налоговых проверок, в том числе юридическими лицами — 1251акт или 57,5 % от общего числа оспоренных, индивидуальными предпринимателями — 488 актов или 22,4 % от общего числа оспоренных, физическими лицами — 436 актов или 20,1 % от общего числа оспоренных.

Сумма оспариваемых требований по актам налоговых проверок составляет 2367041 тыс. руб., в том числе по юридическим лицам — 2215374 тыс. руб. , или 93,6 % от оспариваемой суммы, индивидуальным предпринимателям 113480 тыс. руб., или 4,8 %, физическим лицам — 38187 тыс. руб., или 1,6 %.

Сумма удовлетворенных требований (полностью, частично) по результатам рассмотрения материалов налоговой проверки составляет 854678тыс. руб., или 36,1 % от оспариваемых требований по актам налоговых проверок, в том числе юридических — лиц 785309 тыс. руб., или 91,9 %; индивидуальных предпринимателей — 55498 тыс. руб., или 6,5 %; физических лиц — 13871 тыс. руб., или 1,6 %.

За 2010 год налогоплательщиками оспорено 2 154 акта налоговых органов из 63 743 актов налоговых органов, составленных по результативным налоговым проверкам, или 3,8 % от числа составленных актов по результативным налоговым проверкам.

Сумма оспариваемых требований по указанным актам налоговых проверок составила 3 349 834 тыс. руб. Сумма удовлетворенных требований (полностью, частично) по результатам рассмотрения материалов налоговой проверки составила 736 597 тыс. руб., или 22 % от оспариваемых требований по актам налоговых проверок.

Всего в территориальных налоговых органах Ханты-Мансийского автономного округа-Югры за 2011 год налогоплательщиками оспорено 2 056 актов налоговых органов из 75 128 актов налоговых органов, составленных по результативным налоговым проверкам, или 2,7 % от числа составленных актов по результативным налоговым проверкам. Сумма оспариваемых требований по актам налоговых проверок за 2011 год составила 2 664 953 тыс. руб. По результатам рассмотрения возражений налогоплательщиков из 2 056 возражений доводы налогоплательщиков удовлетворены в 1 413 случаях (921 полностью, 492 частично) на сумму 749 120 тыс. руб., или 68,7 % в количественном выражении (28,1 % в суммовом выражении).

Исходя из вышеизложенных данных, вытекает следующая диаграмма:

Рисунок 3. Динамика оспариваемых и удовлетворенных сумм по возражениям, заявлениям, жалобам налогоплательщиков на акты налоговых органов за 2009—2011 г.г.

Так, в 2010 году оспариваемая сумма увеличилась на 41,5 %, а в 2011 уменьшилась на 20,4 %. Доля удовлетворенных сумм 36 %, 22 % и 28 % соответственно за каждый период, что свидетельствует об улучшении качества работы налоговых органов. Также стоит заметить, что удовлетворенная сумма уменьшилась на 13,8 % в 2010 году в отношении к 2009 году, а в 2011 в отношении к 2010 году увеличилась на 1,7 %.

Исходя из практики причинами возникновения налоговых споров являются следующие:

· выявление в действиях налогоплательщика признаков необоснованной налоговой выгоды за счет наращивания расходов, уменьшающих налоговую базу по налогу на прибыль организаций и на необоснованное возмещение налога на добавленную стоимость из бюджета;

· в связи с вступлением в законную силу изменений, внесенными Федеральным законом РФ № 229-ФЗ в часть первую НК РФ, в ст. 119 Кодекса в части увеличения размера налоговой санкции с 100 руб., до 1000 руб., за несвоевременное представление налоговой декларации;

· непредставление налогоплательщиками в ходе налоговых проверок всех имеющихся у них документов;

· ситуация с почтовыми отправлениями, которые датируются отделениями связи на квитанции налогоплательщика сегодняшней датой, а отправляются на следующий день, таким образом, налоговый орган при получении конверта регистрирует дату отправки и при выявлении нарушения срока фиксирует налоговое правонарушение, предусмотренное ст. 119 НК РФ;

· оспаривание решения по результатам камеральной налоговой проверки о привлечении к налоговой ответственности за совершение налоговых правонарушений, предусмотренных статьями 119, 122 НК РФ;

· обжалование действий Инспекций, выразившиеся в несоблюдении должностными лицами налоговых органов требований, установленных ст. 101 НК РФ;

· обжалование мероприятий, связанных с выездными налоговыми проверка;

· ссылки налогоплательщиков на ст. 112, 114 Кодекса, предусматривающие обстоятельства, смягчающие ответственность за совершение налогового правонарушения.

Среди объективных причин роста споров с налогоплательщиками на стадии досудебного урегулирования можно выделить следующие:

1.обязательное требование досудебного обжалования решений о привлечении (отказе в привлечении) к налоговой ответственности.

2.упрощенный порядок подачи жалобы (нет жестких требований к форме заявления, перечню необходимых документов, отсутствует обязанность уплаты пошлины за рассмотрение жалобы, а также возможность подать жалобу через соответствующий налоговый орган вынесший решение).

3.возможность налогоплательщика не исполнять решение налогового органа до момента вступления его в законную силу путем подачи апелляционной жалобы. В этом случае решение налогового органа вступает в законную силу со дня утверждения его вышестоящим налоговым органом (п. 9 ст. 101 НК РФ), а в силу п. 3 ст. 101.3 НК РФ требование об уплате налога, пени, штрафа направляется только на основании вступившего в силу решения.

Проведенный анализ по жалобам налогоплательщиков процедуры досудебного урегулирования по Инспекциям Ханты-Мансийского автономного округа — Югры показал, что Инспекциями округа допускаются нарушения требований налогового законодательства, в том числе требований ст. 100—101 НК РФ. В ненадлежащей степени обеспечивается качество проведения, и оформления результатов контроля налоговых органов в части получения весомой доказательственной базы, нарушаются установленные НК РФ сроки и процедуры, допускаются различного рода технические ошибки, не всегда учитывается сложившаяся судебная практика. Данные причины не косвенным образом подтверждают недоработки территориальных налоговых органов.

В связи со сложившейся ситуацией, возникает необходимость наладить работу в данном направлении, таким образом, чтобы элементарные ситуации урегулировались на местах, а не порождали поток новых жалоб.

Рассмотренные выше итоги работы налоговых органов по урегулированию налоговых споров в досудебном порядке указывают на необходимость обеспечения снижения количества налоговых споров. Добиться данного положения можно посредством систематической работы над выявлением и исключением нарушений и недостатков, установленных вышестоящим налоговым органом или судом жалоб и исков налогоплательщиков и повлекших признание оспариваемых актов, действий или бездействий, налоговых органов, необоснованными.

Улучшение показателя эффективности работы налоговых органов также может быть выполнена только при достижении более качественного уровня функционирования подразделений досудебного аудита на территориальном уровне, а также более активным взаимодействием с подразделениями контрольного блока.

Реализация поставленных задач на текущий год по созданию механизма, направленного на внесудебное разрешение споров, начиная с самой ранней стадии их возникновения, системы реагирования на обращения и замечания налогоплательщика, нарушения и недоработки налоговых органов, наряду с усилением аналитической составляющей в работе подразделений досудебного аудита и укомплектованием их квалифицированными специалистами, приведет к дальнейшему развитию системы досудебного урегулирования в Российской Федерации, и эффективному выполнению изначально поставленных задач, дальнейшего снижения числа споров в судах, повышению степени доверия к налоговым органам со стороны населения и бизнеса, и улучшения качественной составляющей работы налоговых органов в целом.

Список литературы:

1.Агапов А. Досудебное урегулирование налоговых споров — выбор современных налогоплательщиков — [Электронный ресурс] — Режим доступа — URL: http://www.bashinform.ru/interview/452026/ (Дата обращения: 20.09.2012).

2.Механизм досудебного урегулирования налоговых споров, нужен или нет? — [Электронный ресурс] — Режим доступа — URL: http://blogfiscal.ru/?p=399#more-399 (Дата обращения: 3.10.2012).

3.Налоговый кодекс Российской Федерации, ч 1 и 2 // Справочно-правовая система «Консультант Плюс»

4.Отчет о результатах рассмотрения жалоб и возражений за 2005 и 2006 г.г.

5.Правовая система «Консультант плюс»

6.Распоряжение Федеральной налоговой службы «О концепции развития налогового аудита в системе налоговых органов».

7.Снег Н. О налоговом аудите и нагрузке на подразделение — [Электронный ресурс] — Режим доступа — URL: http://blogfiscal.ru/?p=4365 (Дата обращения: 30.09.2012)

8.Федеральный закон от 2.05.2006 № 59-ФЗ «О порядке рассмотрении обращений граждан Российской Федерации».

9.Формы налоговой отчетности 3-«НС"»за 2009—2011 года.

10.[Электронный ресурс] — Режим доступа — URL: http www.nalog.ru — официальный сайт Федеральной налоговой службы.

11.[Электронный ресурс] — Режим доступа — URL: http www.r86.nalog.ru — официальный сайт Управления Федеральной налоговой службы по ХМАО — Югре.

дипломов