Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРЕДПРИЯТИИ

Азанова Екатерина Александровна

Горячева Ольга Владимировна

студенты 5 курса, кафедра «Финансы и кредит» УлГТУ, г. Ульяновск

Е-mail: finansist7312@mail.ru.

Ширяева Наталья Викторовна

научный руководитель, канд. экон. наук, доцент, зав. кафедрой «Финансы и кредит» УлГТУ, г. Ульяновск

Развитие экономики России в условиях формирования рыночных отношений, ее интеграция в мировое хозяйство способствует повышению ответственности и самостоятельности хозяйствующих субъектов различных форм собственности в разработке и реализации финансовой политики, принятии различных управленческих решений, ставит на первый план задачу обеспечения и поддержания стабильности и устойчивости экономического развития. Именно устойчивость является основой прочного положения предприятия. На устойчивость оказывают влияние различные факторы. Среди них особое место занимает наличие дебиторской и кредиторской задолженностей.

Финансовая деятельность любого предприятия подразумевает постоянный кругооборот денежных средств, авансированных для производства и сбыта продукции. Эти средства должны возобновляться в каждом хозяйственном цикле, то есть с прибылью возвращаться предприятию. Дебиторская задолженность является одним из основных источников формирования финансовых потоков платежей. Кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле.

Актуальность проблемы проявляется в том, что финансовое положение предприятия, показатели платежеспособности и ликвидности непосредственно зависят от того, насколько быстро средства в расчетах превращаются в реальные деньги, т. е. повышение эффективности управления дебиторской и кредиторской задолженностью отражает улучшение финансового состояния предприятия.

Под дебиторской задолженностью понимается сумма долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними. Сегодня практически ни один хозяйствующий субъект не существует без дебиторской задолженности, так как ее образование и существование объясняется объективными причинами:

· для организации-должника — это возможность использования дополнительных, причем, бесплатных, оборотных средств;

· для организации-кредитора — это расширение рынка сбыта товаров, работ, услуг.

В отличие от дебиторской задолженности кредиторская задолженность воспринимается в качестве обязательства, неблагоприятно сказывающегося на деятельности предприятия.

Под кредиторской задолженностью понимается задолженность организации по выполнению взятых на себя договорных обязательств, либо обязательств, исполнение которых предусмотрено действующим законодательством (гражданским, налоговым, трудовым и т. д).

Наличие кредиторской задолженности является неблагоприятным фактором для предприятия, который существенно снижает показатели при оценке финансового состояния предприятия, платежеспособности и ликвидности. Возникновение кредиторской задолженности наступает, в случае несовпадения даты поступления услуг (товаров, работ, материалов и пр.) с фактической датой их оплаты.

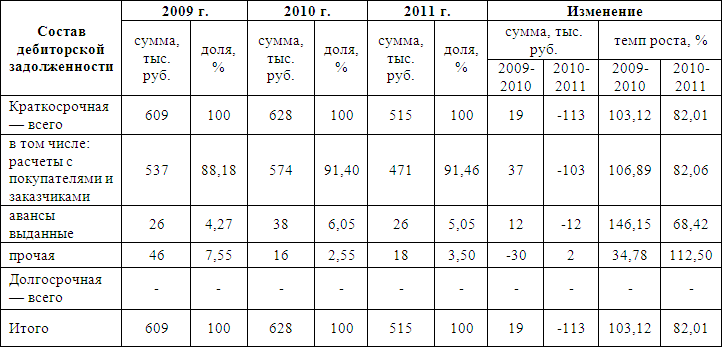

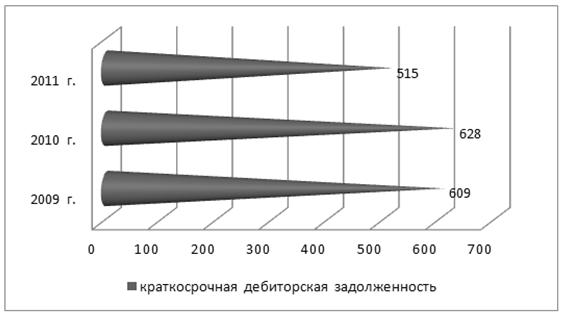

Рассмотрим основной этап в управлении дебиторской и кредиторской задолженности — анализ дебиторской и кредиторской задолженности на примере промышленного предприятия ОАО «УНИПТИМАШ». Проведенный анализ структуры и динамики дебиторской задолженности за 2009—2011 гг. представлен в таблице 1.

Таблица 1.

Оценка состава и структуры дебиторской задолженности ОАО «УНИПТИМАШ» за 2009—2011 гг.

Анализ показал, что сумма краткосрочной дебиторской задолженности за 2010 год по сравнению с 2009 годом выросла на 19 тыс. руб. (или на 3,12 %) за счет увеличения на 37 тыс. руб. расчетов с покупателями и заказчиками (или на 6,89 %) и авансов выданных на 12 тыс. руб. (или на 46,15 %). В 2011 г. дебиторская задолженность по сравнению с 2010 снизилась на 113 тыс. руб. (или на 17,99 %) в большей степени за счет снижения задолженности покупателей и заказчиков на 103 тыс. руб. (или 17,94 %). Резкое снижение прочей дебиторской задолженности в 2011 году по сравнению с 2009 годом на 28 тыс. руб., что говорит о хорошей платежеспособности некоторых потребителей и об отсутствии трудностей в реализации продукции.

Можно сделать вывод, что дебиторская задолженность в 2011 году значительно снизились по сравнению с 2009 годом на 94 тыс. руб. За рассматриваемый период долгосрочная дебиторская задолженность отсутствует, что является позитивным фактом и положительно отражается на финансовом состоянии предприятия.

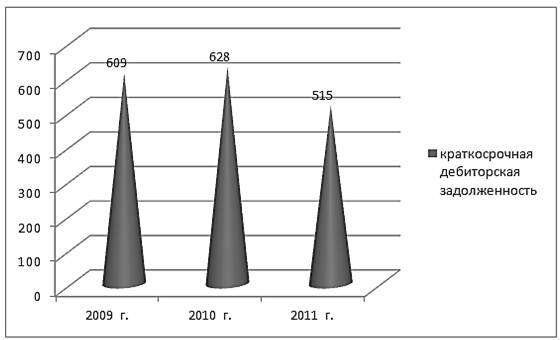

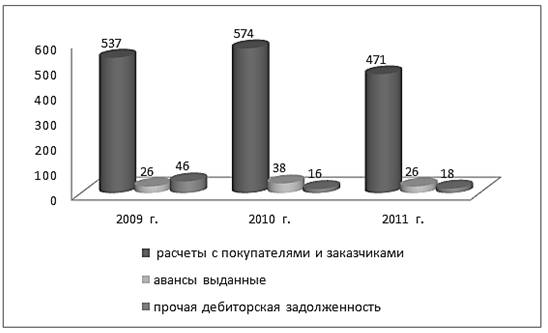

Для более подробного представления расчетных данных рассмотрим рисунки 1 и 2.

Рисунок 1. Динамика краткосрочной дебиторской задолженности ОАО «УНИПТИМАШ»

Рисунок 2 — Структура краткосрочной дебиторской задолженности ОАО «УНИПТИМАШ»

Одним из важных показателей характеризующих деловую активность предприятия является анализ оборачиваемости дебиторской задолженности.

Анализ оборачиваемости дебиторской задолженности характеризуется следующими показателями [5, с. 246—247]:

1. Средняя дебиторская задолженность:

![]() , (1)

, (1)

где ДЗ — дебиторская задолженность.

2. Коэффициент оборачиваемости дебиторской задолженности:

![]() , (2)

, (2)

где ОДЗ — коэффициент оборачиваемости дебиторской задолженности;

Вр — выручка от реализации продукции;

СДЗ —средняя дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (за год) оборачивается дебиторская задолженность. Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

3. Период погашения дебиторской задолженности:

![]() , (3)

, (3)

где ППДЗ — период погашения дебиторской задолженности.

Период погашения дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям. Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения.

В результате проведенного анализа оборачиваемости дебиторской задолженности были получены следующие значения. Коэффициент оборачиваемости дебиторской задолженности с каждым периодом возрастает: в 2009 г. составил 7,01 оборотов, в 2010—10,88 оборотов, что на 3,87 оборота (или на 55,21 %) больше, чем в 2009 г. а в 2011—13,27 оборотов, что на 2,39 оборота (или на 21,97 %) больше, чем в 2010 г. Это связано с более высоким темпом прироста выручки от продажи и, вероятно, с улучшением платежной дисциплины покупателей.

Анализируя период погашения дебиторской задолженности наблюдается тенденция к снижению, а именно: в 2009 г. составил 51,36 день, в 2010 г. — 33,09 дня, что по сравнению с 2009 г. меньше на 18,27 дней (или на 35,57 %), а в 2011 г. — 27,13 дней, что по сравнению с 2010 г. меньше на 5,96 дней (или на 18,01 %). Таким образом, это является хорошей тенденцией, тем самым дебиторская задолженность быстрее обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия.

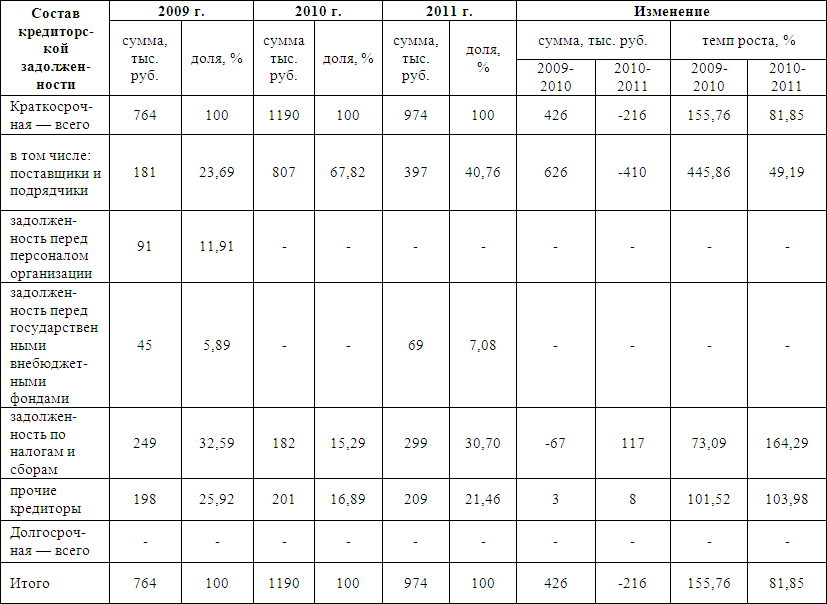

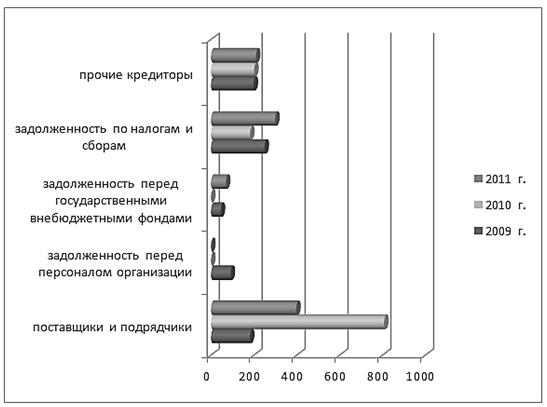

Аналогично выше представленному анализу рассмотрим состояние кредиторской задолженности в таблице 2.

Таблица 2

Оценка состава и структуры кредиторской задолженности

ОАО «УНИПТИМАШ» за 2009—2011 гг.

На основе данной таблицы можно сделать выводы, что сумма краткосрочной кредиторской задолженности за 2010 г. по сравнению с 2009 г. выросла на 426 тыс. руб. (или на 55,76 %) за счет увеличения на 626 тыс. руб. задолженности перед поставщиками и подрядчиками (или на 345,86 %) и перед прочими кредиторами на 3 тыс. руб. (или на 1,52 %). Увеличение расчетов с поставщиками и подрядчиками могло произойти в следствие изменения условий на приобретение товара или в результате увеличения цен на него. Задолженность по налогам и сборам в 2010 г. уменьшилась по сравнению с 2009 г. на 67 тыс. руб. (или на 26,91 %), а в 2011 г. увеличилась по сравнению с 2010 г. на 117 тыс. руб. (или на 64,29 %), это говорит о постоянном изменении ставок налогообложения. В 2011 г. кредиторская задолженность по сравнению с 2010 снизилась на 216 тыс. руб. (или на 18,15 %) в большей степени за счет снижения задолженности перед поставщиками и подрядчиками на 410 тыс. руб. (или 50,81 %).

Таким образом, произошедшее увеличение кредиторской задолженности в 2009—2011 гг. является нормальным, но все же если будет все в таком же темпе, может повлечь отрицательные последствия. За рассматриваемый период долгосрочная кредиторская задолженность отсутствует, что благоприятно отражается на финансовом состоянии предприятия.

Для более подробного представления расчетных данных рассмотрим рисунки 3 и 4.

Рисунок 3. Динамика краткосрочной кредиторской задолженности ОАО «УНИПТИМАШ»

Рисунок 4. Структура краткосрочной кредиторской задолженности ОАО «УНИПТИМАШ»

Методика расчета показателей оборачиваемости кредиторской задолженности аналогична расчету дебиторской задолженности [1, с. 93].

Проведенный расчет показал, что коэффициент оборачиваемости кредиторской задолженности в 2009 г. составил 9,42 оборотов, в 2010 — 6,89 оборотов, что на 2,53 оборота (или на 26,86 %) меньше, чем в 2009 г, это означает, что возникли проблемы с оплатой счетов, так и свидетельствовать о том, что предприятию удалось договориться с поставщиками о выгодном для нее графике платежей и использовать кредиторскую задолженность как источник получения чужих бесплатных финансовых ресурсов. В 2011 г. данный коэффициент составил 7,01 оборотов, что на 0,12 оборота (или на 1,74 %) больше, чем в 2010 г, это говорит о том, что ОАО «УНИПТИМАШ» рассчитывается быстрее со своими поставщиками.

Анализируя период погашения кредиторской задолженности в 2009—2010 гг. наблюдается тенденция к увеличению, а именно: в 2009 г. составил 38,22 дней, в 2010 г. — 52,25 дня, что по сравнению с 2009 г. больше на 14,03 дней (или на 36,71 %). Чем выше данный показатель, тем дольше времени предприятие пользуется чужими ресурсами. С одной стороны, это может быть выгодно для ОАО УНИПТИМАШ», с другой стороны, это может свидетельствовать о просрочке оплат поставщикам, и как следствие, потере деловой репутации. В 2011 г. произошло незначительное уменьшение на 0,89 дней по сравнению с 2010 г.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

· факторинг;

· учет векселей, выданных покупателями продукции;

· форфейтинг;

· скидки.

Рассмотрим на примере данного предприятия такую форму финансирования как факторинг.

Факторинг — это комплекс услуг, который банк оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа.

Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, напоминание дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.

Рисунок 5. Схема факторинга

Данную услугу в городе Ульяновске представляют следующие банки: «Альфа-Банк», «Бинбанк», «ВТБ 24», Сбербанк России. «Альфа-банк» предоставляет услуги факторинга с правом регресса, когда в случае невозврата дебиторами долгов в установленный срок фактор — фирма востребует у предприятия ранее предоставленную авансовую сумму. Продажа дебиторской задолженности будет осуществлена «Альфа-Банком» при ставке дисконта 16 % [7]. При этом следует отметить, что будет продана только та часть дебиторской задолженность по расчетам с разными дебиторами и кредиторами, срок которой не превышает 4 месяцев, а также будет исключена задолженность некоторых организаций.

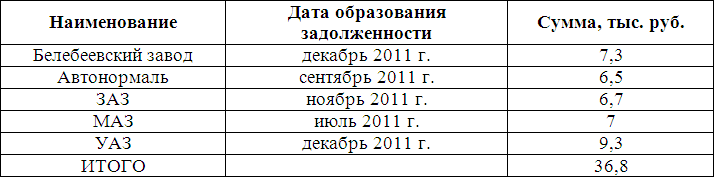

Сумма уступаемого денежного требования определялась исходя из дебиторской задолженности на 01.01.2012 по ОАО «УНИПТИМАШ». Были взяты задолженности со средней степенью риска. Полученные в результате договора факторинга, высвобожденные денежные средства будут направлены на погашение кредиторской задолженности организациям по договору (таблица 3).

Таблица 3.

Уступаемая дебиторская задолженность

Договор факторинга между ОАО «УНИПТИМАШ» и «Альфа-Банком» будет включать следующие существенные условия:

1. сумма уступаемого денежного требования — 36,8 тыс. руб.

2. валюта факторинга — рубль;

3. срок заключения договора факторинга равен 4 месяцам;

4. предмет договора факторинга — уступка денежного требования за оказанные услуги сторонним организациям;

5. форма факторинга — открытый;

6. условия платежа — с правом регресса, размер дисконта — 16 %.

Проведем расчет дисконта в денежном выражении, выплачиваемого ОАО «УНИПТИМАШ» банку:

Сумма дисконта составит: 36,8 х 0,16 = 5,9 тыс. руб.

Отсюда следует, что фактическая сумма выплат предприятию банком составит:

36,8 – 5,9 = 30,9 тыс. руб.

Таким образом, в результате заключенного с «Альфа-Банком» договора факторинга предприятие получит 30,9 тыс. руб., однако предприятие понесло затраты в виде 16 % от суммы дебиторской задолженности. Поэтому необходимо сравнить данные затраты с теми затратами, которые понесло бы предприятие если бы не воспользовалось факторингом. Во-первых, необходимо включить те убытки, которые несло бы предприятие в связи с отвлечением денежных средств в дебиторскую задолженность, связанные с их обесценением в результате инфляции. Следует отметить годовой уровень инфляции — 6,5 %, а дебиторская задолженность погашается предприятиями в среднем в течение 4 месяцев. Следовательно, в расчетах будет использоваться уровень инфляции 1,625 %.

Потери от инфляции = 36,8 х 0,01625 = 0,6 тыс. руб.

Далее необходимо учесть затраты на обслуживание дебиторской задолженности. Большую долю данной суммы составляют командировки, так как продавалась в основном дебиторская задолженность предприятий Ульяновской области, находящихся в отдаленных пунктах от анализируемого предприятия. В затраты будут включены 10 тыс. руб. на обслуживание дебиторской задолженности.

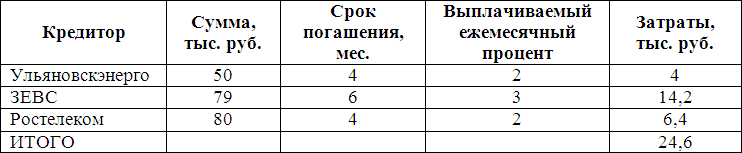

За счет высвобожденных средств будет погашена кредиторская задолженность сторонним организациям (прочим кредиторам в сумме 209 тыс. руб.), причем были выбраны организации, по договору с которыми ОАО «УНИПТИМАШ» обязан ежемесячно выплачивать процент от предоставляемого коммерческого кредита. А также организации, срок погашения кредиторской задолженности которым наибольший (таблица 4).

Таблица 4.

Погашаемая за счет факторинга кредиторская задолженность

Отсюда следует, что общая сумма издержек при сохранении на предприятии данной суммы дебиторской задолженности составит:

Затраты по ДЗ = 0,6+10+24,6 = 35,2 тыс. руб.

Далее нам необходимо сравнить результат от внедрения мероприятия и уплачиваемую сумму дисконта по факторингу:

Эффект = Затраты по ДЗ — Сумма дисконта = 35,2–5,9 = 29,3 тыс. руб.

Произошло уменьшение величины дебиторской задолженности, ускорение оборачиваемости дебиторской задолженности и снижение периода ее оборота и оборотных активов в целом. Рассчитаем коэффициенты оборачиваемости дебиторской задолженности до и после мероприятия:

КОдз = 7581 : 571,5 = 13,27

КОдз после внедрения мероприятия = 7581 : (571,5—30,9) = 14,02

Таким образом внедрение данного мероприятия позволит получить эффект в виде 29,3 тыс. руб., а также увеличить скорость оборота дебиторской задолженности приблизительно на 6 %. Естественно оборачиваемость увеличилась незначительно, так как была продана лишь маленькая часть общей дебиторской задолженности предприятия. А так же среди них долги только со средней степенью риска. Если данную услугу применять к этим же предприятиям в течение более длительного периода, то увеличиться оборачиваемость, а так же сумма эффект. Следовательно, возрастет объем реализованной продукции, появится возможность расширения клиентской базы, так как авторитет и организованность предприятия возрастет. Если факторинг применять хотя бы к 50 % покупателям, то оборачиваемость также может увеличиться. В результате будет больше свободных денежных средств, которые можно направить не только на расширение ассортимента, но и так же на увеличение зарплаты и организации труда.

Список литературы:

1.Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. М.: Вузовский учебник, 2007. — 367 с.

2.Виноградова Е.В. Методы оценки эффективности портфеля факторинговых контрактов/ Е.В. Виноградова, А.В. Мищенка // Финансы и кредит. — 2009. — № 10. — С. 22—28.

3.Едронов В.Н. Управление рисками дебиторской задолженности / В.Н. Едронов, Ю.В. Чемоданова // Финансы и кредит. — 2006. — № 33 (237). — С. 20—26.

4.Заров К.Г. Управление дебиторской задолженности: оценка экономического эффекта от предоставления коммерческого кредита при условии увеличение закупаемой партии товаров/ К.Г. Заров // Финансовый менеджмент. — 2008. — № 3. — С. 12—18.

5.Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д.В Лысенко. М.: ИНФРА-М, 2009. — 320 с.

6.Филина Ф.Н. Дебиторская и кредиторская задолженность. Острые вопросы налогообложения / Ф.Н. Филина М.: ГроссМедиа, 2008. — 152 с.

7.[Электронный ресурс] Режим доступа: — URL: http://www.alfabank.ru — Альфа-Банк (дата обращения: 20.09.2012).

8.[Электронный ресурс] — Режим доступа: — URL: http://uniptimash.com — ОАО «УНИПТИМАШ» (дата обращения: 15.09.2012).

дипломов