Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА РОССИИ В УСЛОВИЯХ ВСТУПЛЕНИЯ СТРАНЫ ВО ВСЕМИРНУЮ ТОРГОВУЮ ОРГАНИЗАЦИЮ

Петрикова Виктория Александровна

студент 4 курса, кафедра «Экономика бизнеса и финансы»

ФГБОУ ВПО «Астраханский государственный технический университет», г. Астрахань

E-mail: sorbonna92@bk.ru

Гаврилина Наталья Евгеньевна

научный руководитель, канд. экон. наук, доцент кафедры «Экономика бизнеса и финансы» ФГБОУ ВПО «Астраханский государственный

технический университет», г. Астрахань»

Введение.

События августа 2012 г. стали свидетельством завершения 18-и летних переговоров по вопросу вступления Российской Федерации во Всемирную торговую организацию (ВТО). Итак, протокол подписан, обязательства сторон оговорены и зафиксированы. Это означает, что страну в полной мере затронет процесс глобализации, усиливающий переливы капитала, расширяющий сферу международных финансовых отношений, обостряющий конкуренцию в различных отраслях экономики. В связи с этим повышенный интерес вызывает проблема влияния указанных интеграционных процессов на российский банковский сектор как механизм распределения и перераспределения капитала по сферам и отраслям производства, который в значительной степени обеспечивает развитие народного хозяйства в зависимости от объективных потребностей производства.

Проблема требует особого внимания исследователей, поскольку в настоящее время деятельность коммерческих банков носит всеобъемлющий характер, не ограничиваясь аккумуляцией и размещением растущей массы денежных средств организаций, предприятий и части населения. На банки возлагается «надежда в обозримом будущем на финансирование экономического роста» [1, с. 6].

Текущее состояние банковского сектора России.

Исследователи признают, что «основной проблемой влияния глобализации на функционирование российских банков является вхождение иностранных банков на российский рынок банковских услуг» [3, с. 34]. Но перед тем как определить их позиции в России, целесообразно рассмотреть показатели современной отечественной банковской системы в сравнении с развитыми странами.

Во-первых, в России, как и в большинстве стран «Большой десятки» (G10), за исключением Швеции и Италии, продолжается тенденция к сокращению числа банков. Она наблюдалась также в 2007—2011 гг., и на 1.01.2012 г. число действующих банков в России составило 922 единицы [5, с. 5]. Банки уходят с финансового рынка России по различным причинам: отток средств из банков, как корпоративных клиентов, так и населения, вызванный финансовым кризисом; несоблюдение нормативов ЦБ РФ по минимальному размеру капитала в связи с большим количеством проблемных кредитов; проведение реструктуризации (в основном из-за слияний и поглощений); значительное увеличение роли государственных банков в банковском секторе России.

Особенностью последних лет является то, что на российский рынок практически не выходят новые игроки: в 2009 г. было зарегистрировано 9 новых банков, в 2010 — 1, а в 2011 — 2.

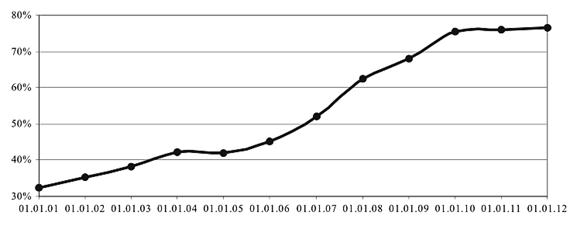

Рисунок 1. Активы банковской системы РФ, % к ВВП [5, с. 13]

Во-вторых, относительный размер активов (отношение банковских активов к валовому внутреннему продукту страны) банковской системы России, являющийся одним из важнейших показателей степени развитости банковского сектора, демонстрирует тенденцию к росту (рис. 1). Однако данный показатель России значительно отстает от развитых стран: Швейцария — 628,1 %; Великобритания — 497, 8 %; Германия — 266,4 %; США — 94,4 %.

В-третьих, из-за большого превышения ссудного капитала над депозитным в России сложилась высокая банковская маржа. Так, в 2008 г. спрэд по процентным ставкам в России составил 6,5 %, тогда как в Нидерландах — 0,2 %, Японии — 1,3 %, Швейцарии — 3,2 %, Канаде — 3,2 %. Это, с одной стороны, может говорить о высокой доходности банковской деятельности в России, а с другой — это объясняется высокими рисками (повышенным резервированием), высокими операционными издержками российских банков, не обладающих теми же технологиями ведения бизнеса, что их зарубежные коллеги [3, с. 35]. Однако в послекризисные годы значение показателя в России снизилось до 3,12 % в 2011 г.

Наконец, нельзя не отметить высокую долю банков, контролируемых государством, на рынке банковских услуг: ОАО «Сбербанк», ОАО «ВТБ», ОАО «Газпромбанк». Они занимают преобладающее положение практически по всем показателям. Так доля во вкладах физических лиц в этих банках равна 60,7% на 1.01.2012 г. [5, с. 13]. Исследования показывают, что «именно банки, контролируемые государством, успешно выполняют основную функцию банка как института — аккумуляция временно свободных средств экономических субъектов и их перераспределение на условиях срочности, платности и возвратности» [2, с. 31]. Банки с государственным участием имеют большие возможности по финансированию крупного бизнеса за счет концентрации капитала в нескольких банках; с их помощью государство проводит экономическую и инновационную политику, регулирует рынок денежных ресурсов и кредитов для развития малого и среднего бизнеса и населения. Однако в то же время нарушаются принципы рыночной конкуренции в банковской системе как за счет создания таким банкам преференций, так и в региональном разрезе.

Итак, российская банковская система, отставая по показателям от зарубежных, тем не менее, стремится приблизиться к мировым стандартам и стать конкурентоспособной. Банковский сектор выглядит весьма привлекательным за счет существующих относительно высоких процентных ставок. Однако большинство российских банков характеризует низкая информационная прозрачность деятельности банков, слабая система риск-менеджмента и практик корпоративного управления. Наибольшей степенью влияния на рынке пользуются банки, контролируемые государством.

Именно с таким современным состоянием банковского сектора Россия вступила в ВТО, увеличивая долю своего участия в международных финансовых отношениях. Поэтому остро встает вопрос о степени присутствия иностранного капитала в национальной банковской системе. Проведем анализ текущих позиций иностранных банков в ней, чтобы затем обозначить направления дальнейшего развития.

В отличие от стран Восточной Европы и Латинской Америки России нет явного доминирования представительств отдельных стран. Среди ста крупнейших российских банков по величине активов присутствуют банки, материнские организации которых зарегистрированы в: Германии (ЗАО «ЮниКредит Банк», ЗАО «Коммерцбанк», ООО «Дойче Банк»), США (ЗАО КБ «Ситибанк», ООО КБ «Дж. П. Морган Банк Интернешнл»), Франции (ЗАО «Банк Сосьете Женераль Восток», ЗАО «БНП Париба»), Австрии (ЗАО «Райффайзенбанк»), Турции (ЗАО КБ «Гаранти Банк-Москва», ЗАО «Зер Банк (Москва)») [8].

Деятельность большинства иностранных банков, присутствующих в России, преимущественно посвящена обслуживанию операций иностранных компаний, ведущих бизнес в России. Например, турецкий ЗАО КБ «Гаранти Банк-Москва» обслуживает преимущественно турецкие строительные и торговые компании, АКБ «Банк Китая» обслуживает китайских предпринимателей и туристов. Аналогичной специализации придерживаются иностранные банки для внешней торговли — ООО «Коммерческий банк Индии», ЗАО «Азия — Инвест Банк» и др. Эти банки являются каналом прямых иностранных, а что самое главное, диверсифицированных инвестиций.

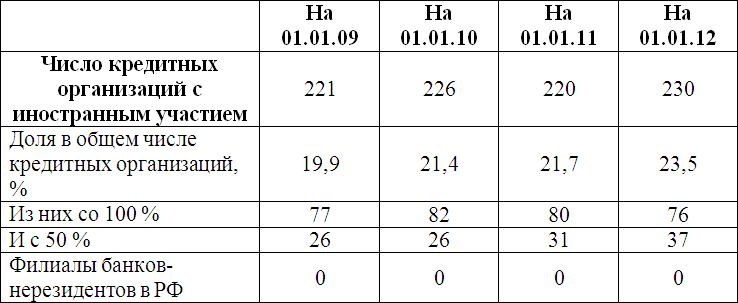

Рассматривая особенности институциональных форм иностранных банков, важно отметить, что большинство из них всегда было представлено в России дочерними структурами. В настоящее время филиалы иностранных банков в России не зарегистрированы (табл. 1). Режим функционирования филиалов и дочерних предприятий различен, поскольку филиал не подпадает под юрисдикцию РФ. В связи с этим де-факто ЦБ РФ не дает разрешения на открытие прямых филиалов иностранных банков в России.

Таблица 1.

Число кредитных организаций с иностранным участием в России

Источник: ЦБ РФ.

Также следует отметить, что резких изменений в количестве кредитных организаций с участием иностранцев в последние годы не наблюдается (табл. 1, 2), их число на российском рынке достаточно стабильно.

Таблица 2.

Динамика числа банков с иностранным участием в РФ

Источник: ЦБ РФ, расчеты авторов.

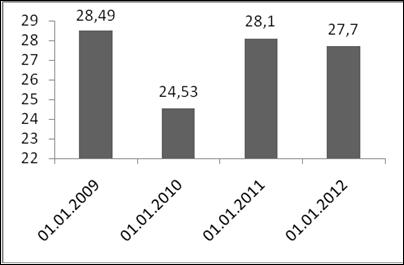

Важными показателями для оценки позиций нерезидентов в российской банковской системе является общая сумма их инвестиций в уставные капиталы действующих банков и доля в совокупном зарегистрированном уставном капитале банковской системы (рис. 2).

Рисунок 2. Доля нерезидентов в УК млрд. руб., % [8]

На 01.01.2012 г. общая сумма инвестиций нерезидентов составила 336—395,7 млн. руб. За 2011 год она увеличилась на 3110,0 млн. рублей, или на 0,9 %, в основном за счет увеличения действующими кредитными организациями уставного капитала за счет средств нерезидентов («Джей энд Ти Банк» (ЗАО), ООО КБ «Хелленик Банк», ОАО КБ «Восточный», «БНП ПАРИБА» ЗАО, ООО «Банк ПСА Финанс РУС», ЗАО ЮниКредитБанк и др.), а также отчуждения акционерами кредитных организаций долей (акций) в пользу нерезидентов (КБ «Трансинвестбанк», ОАО «Сбербанк России», ООО КБ «Транспортный», ОАО Банк ВТБ, АБ «Таатта» ЗАО, ОАО «Социнвестбанк», ОАО АКБ «Экопромбанк», АКБ «Росевробанк» и т. д.). В целом в последние годы наблюдается постепенный рост объема иностранных инвестиций в уставные капиталы действующих банков, но уменьшающимися темпами.

Наконец, следует отметить, что лидерами среди иностранных банков в российской банковской системе являются такие банки, как ЗАО «Юникредит Банк» (4 место по прибыльности), Райффайзенбанк (6), Ситибанк (10) [9]. Таким образом, анализ текущего состояния банковского сектора России с акцентом на выявление характера и степени участия в ней нерезидентов позволил сделать следующие выводы:

1. российская банковская система имеет своей целью приближение к мировым развитым зарубежным системам для повышения своей конкурентоспособности;

2. наибольшим влиянием пользуются российские банки, контролируемые государством;

3. несмотря на тенденцию к сокращению общего числа банков в стране, позиции нерезидентов в российской банковской системе в последние годы достаточно прочны и устойчивы. На наш взгляд, нельзя сказать, что в банковском секторе наблюдается экспансия банков с иностранным капиталом или наоборот, «бегство» из страны;

4. в банковском секторе иностранные коммерческие организации не присутствует ни одного прямого филиала иностранной коммерческой организации — только дочерние структуры и представительства.

Условия вступления в ВТО, касающиеся банковского сектора.

Для подписания протокола о вступлении России в ВТО был утвержден «Перечень специфических обязательств Российской Федерации по услугам». В нем представлен результат многолетних переговоров и обсуждений России с организацией, поскольку от обозначенных в нем условий зависит характер дальнейшего развития страны. Особенности указанных обязательств для банковского сектора отражены в табл. 3.

Таблица 3.

Условия вступления в ВТО, касающиеся банковского сектора РФ

Источник: [7].

Во-первых, установлена квота в размере 50 % на участие иностранного капитала в банковском секторе. Однако в последние годы доля иностранного капитала в банковской системе варьировалась от 24,53 % до 28,49 % (рис. 2), хотя с 2002 г. до вступления в ВТО ограничений на участие иностранного капитала в капитале российской банковской системы установлено не было. Кроме того, стоит учитывать кризисную ситуацию в Европе и сложное положение европейских банков. Поэтому рискнём утверждать, что резкого увеличения доли капитала нерезидентов в ближайшие годы не произойдет, что позволит российским игрокам занять более выгодные позиции на рынке и повысить конкурентоспособность. Вместе с тем присутствие нерезидентов было всё же ограничено 50 % для минимизации риска экспансии со стороны крупных мировых игроков в долгосрочной перспективе. Более того, в условиях явной нестабильности на мировых рынках, в случае угрозы национальным банкам, поддержка оказывается в первую очередь головным компаниям, что приводит к оттоку средств из дочерних структур. Установленное ограничение позволит избежать полной зависимости банковского сектора от капитала нерезидентов.

Что касается потенциальных возможностей, то принятые меры позволят привлечь в страну инвестиции со стороны азиатских банков из Китая, Японии, Турции, активность которых на российском рынке растет.

Во-вторых, открытие прямых филиалов нерезидентов в банковском секторе запрещено. Кризисы последних лет показали, что финансовая сфера, а в больше степени, банковский сектор является наиболее уязвимым от рыночных колебаний. Особенностью филиала как организационной структуры является то, что к нему не предъявляются требования ЦБ РФ как регулятора финансовой деятельности, что может привести к неравной конкуренции участников рынка. Кроме того, степень финансового мошенничества в стране высока, что требует поддержания контроля Банка России. Однако данный запрет не окажет влияния на развитие банковского сектора, поскольку филиалы иностранных банков на отечественном рынке банковских услуг не были зарегистрированы и без этого ограничения.

Наконец, обязательно знание русского языка главным бухгалтером и руководителями дочерней структуры иностранного банка, не являющимися гражданами России. Это позволит банку избежать нарушений законодательства РФ и обеспечит эффективный финансовый контроль над деятельностью банка.

Способы повышения конкурентных преимуществ российских банков перед иностранными в банковском секторе России.

На рынке банковских услуг банки с иностранным участием обладают рядом преимуществ, в числе которых возможность предоставления более дешевых кредитов за счет средств, привлекаемых с международных финансовых рынков; достаточный размер собственных средств для финансирования крупнейших российских компаний; возможность оперативно увеличивать капитал; способность к оперативному принятию стратегических решений и высокое качество риск-менеджмента. Конкурировать с ними способны главным образом крупнейшие российские банки, особенно с государственным участием. Что касается более мелких игроков, их развитие в условиях острой межбанковской конкуренции с нерезидентами может быть затруднено. Кроме того, иностранные банки правильно позиционируются на рынке банковских услуг. И «Сити-банк», и «Райффайзенбанк» — успешные западные банки, — четко позиционированы на соответствующих сегментах и успешно работают на них, используя свои сильные бренды. Российские банки пока еще не имеют столь сильных технологий и не умеют точно позиционироваться на рынке. Более того, в погоне захвата рынка они размывают бренд, обезличивают свое рыночное предложение.

Ряд топ-менеджеров крупнейших российских банков полагают, что отечественные кредитные организации могут обеспечить себе значительное преимущество в области взаимодействия с общественностью (PR), маркетинга и рекламы [6]. В каждой стране есть свои ментальные особенности, культурные и психологические моменты, о которых нерезиденты имеют недостаточное представление. Поэтому, на наш взгляд, большей части российских банков, если они хотят выжить в новых более сложных условиях конкурентной борьбы, необходимо изменить свое отношение к маркетингу и к связям с общественностью. Интересно заметить, что в западных банках руководитель, занимающийся маркетингом и PR, — это, как правило, заместитель Председателя Правления банка или вице-президент. Этот человек имеет реальные рычаги власти в банке для влияния на бизнес. В России подобной ситуации не наблюдается.

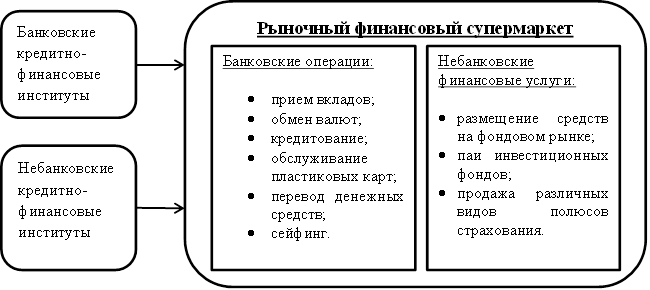

Рисунок 3. Модель рыночного финансового супермаркета

На наш взгляд, российским банкам, прежде всего мелким и средним, следует избрать одну из наиболее успешных маркетинговых стратегий на рынке банковских услуг — стратегию рыночного финансового супермаркета. Это партнерские отношения между компаниями-участниками, которые регламентируются договорными отношениями о предоставлении совместных агентских услуг (рис.3 ).

Создание интегрированных финансовых посредников, подобно финансовому супермаркету, — наиболее конкурентоспособная и клиенто-ориентированная стратегия. Конечно, другим направлением развития ряда российских банков может быть их участие в процессах слияния и поглощения, однако этот путь развития чреват потерей их самостоятельности, передачей контролирующих функций приобретающей компании. Преимуществом же модели рыночного финансового супермаркета является «самостоятельность в области принятия управленческих решений и контроля за эффективностью бизнес-процессов, возможность не ограничивать себя выбором только одного партнера или какой-то определенной группы партнеров, а также реализация своих продуктов и услуг через партнерскую сеть» [4, с. 52]. Такое объединение способно предложить не просто отдельный продукт или услугу, а комплексное решение проблем, отвечающее специфике бизнеса клиента либо сложным запросам частных лиц. Более того, важно создать банковский бренд и позитивный имидж супермаркета, что приведет к построению долгосрочных взаимовыгодных отношений и обеспечит доверие клиентов. По пути реализации рассмотренной стратегии уже идут АКБ «Промсвязьбанк» и ОАО «Сбербанк», играющие далеко не последнюю роль в банковской системе страны.

К преимуществам модели относят также рост объемов продаж финансовых услуг через развитые розничные сети, получение дополнительных комиссионных доходов, увеличение клиентской базы, расширение продуктовой линейки, что положительно сказывается на репутации финансового посредника и повышает его капитализацию. Взаимодействие банков с небанковскими финансовыми посредниками в рамках создания финансовых супермаркетов способствует достижению стратегической цели любого успешного финансового посредника — обеспечить комплексное финансовое обслуживание своих клиентов на высоком уровне и получить синергетический эффект за счет объединения своих конкурентных преимуществ.

Затормозить процесс внедрения данной модели в условиях российской экономики, на наш взгляд, могут невысокая финансовая грамотность россиян; ограничение их уровнем дохода в приобретении дополнительных продуктов в нагрузку к необходимым; требование к наличию высококлассных сотрудников в условиях необходимости использования индивидуального подхода к клиентуре, а также особенности российского законодательства, не способствующего развитию финансовых супермаркетов в стране.

Выводы.

Сложившаяся ситуация в банковском секторе России, а также принятые ограничения по вступлению страны в ВТО позволяют утверждать, что экспансии иностранных банков в краткосрочной перспективе не произойдет. Вместе с тем нерационально полностью исключать риск её возникновения, поскольку банки-нерезиденты обладают значительными конкурентными преимуществами по сравнению с отечественными кредитными организациями. Думается, что после присоединения страны к ВТО в банковском секторе страны появятся новые игроки, главным образом азиатские, становясь источником диверсифицированных инвестиций, а наиболее устойчивые европейские банки продолжат стабильно развиваться, укрепляя позиции на российском рынке банковских услуг. Межбанковскую конкуренцию свободнее всех выдержат банки с государственным участием, отличающиеся высокой степенью капитализации и имеющие значительный уровень доверия клиентов. Менее крупным банкам, на наш взгляд, следует осуществлять стратегию рыночного финансового супермаркета. Предложенная авторами модель может послужить основой для создания российскими банками различных по специфике финансовых супермаркетов в соответствии с приоритетными направлениями их банковской деятельности и особенностями клиентуры. Важно подчеркнуть, что подобная объединенная структура обладает большей степенью надежности и устойчивой репутацией, что очень важно для финансовых организаций, играющих ключевую роль в улучшении инвестиционного климата, повышении валютно-финансовой безопасности в стране и развитии национальной и международной экономики.

Список литературы:

1.Аганбегян А.Г. Еще раз о новой роли банков в современных условиях // Деньги и кредит. 2011. № 12. — С. 3—8.

2.Абрамова М.А. Анализ современного состояния банков, контролируемых государством, и их влияние на банковский сектор и национальную экономику // Финансовая аналитика: проблемы и решения. 2011. № 6(48) — С. 29—36.

3.Греков И.Е., Барсукова О.В., Фокина О.Г. Сравнительные тенденции развития банковской системы России и развитых стран // Финансовая аналитика: проблемы и решения. 2011. № 30(72) — С. 31—38.

4.Родин Д.Я., Латынин Д.В. Проблемы формирования маркетинговых стратегий региональных банков на рынке розничных финансовых услуг // Финансовая аналитика: проблемы и решения. 2011. № 43(85) — С. 47—54.

5.Аналитический бюллетень «Банковская система России: тенденции и прогнозы. Итоги 2011 г.» / Центр экономический исследований «РИА-Аналитика». — Москва, 2011. № 10 — 38 с.

6.Бизнес, построенный на доверии // Аналитический банковский журнал — [Электронный ресурс] — Режим доступа. — URL: http://www.abajour.ru/pr-expert/pr_inostrannie_banki.php (дата обращения: 15.10.2012 г.)

7.Перечень специфических обязательств РФ по услугам [28.12.2011] [Электронный ресурс] — Режим доступа. — URL: http://www.wto.ru/documents.asp?f=docs&t=14 (дата обращения 15.10.2012 г).

8.Официальный сайт Банка России — [Электронный ресурс] — Режим доступа. — URL: http www.cbr.ru (дата обращения: 15.10.2012 г.)

9.Рейтинги: Top500 прибыльных банков на 1 октября 2011 года [Электронный ресурс] — Режим доступа. — URL: http://rating.rbc.ru/articles/2011/11/19/33482157_tbl.shtml?2011/11/19/33482123 (дата обращения: 15.10.2012 г).

дипломов