Статья опубликована в рамках: XVIII Международной научно-практической конференции «Естественные и математические науки в современном мире» (Россия, г. Новосибирск, 06 мая 2014 г.)

Наука: Информационные технологии

Секция: Системный анализ, управление и обработка информации

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ В СРЕДЕ MATLAB НА ПРИМЕРЕ ТОРГОВО-ЗАКУПОЧНОГО ПРЕДПРИЯТИЯ

Смирнова Ольга Анатольевна

студент группы ПИ-110 Владимирского государственного университета А.Г и Н.Г. Столетовых, РФ, г. Владимир

E -mail: minisnaiper@rambler.ru

Градусов Денис Александрович

канд. эк. наук, доцент кафедры УИТЭС Владимирского государственного университета А.Г и Н.Г. Столетовых, РФ, г. Владимир

E -mail: breeze76@mail.ru

Бахирев Алексей Владимирович

магистрант группы УСм-113, Владимирского государственного университета А.Г и Н.Г. Столетовых, РФ, г. Владимир

MATHEMATICAL MODELING OF ECONOMIC PROCESSES IN THE MATLAB ON EXAMPLE TRADE AND PURCHASING COMPANY

Smirnova Olga

student of group AI -110 Vladimir state University A.G. and N.G. Stoletovych, Russia, Vladimir

Gradusov Denis

cand. ek. sciences, associate Professor of UITES Vladimir state University A.G. and N.G. Stoletovych, Russia, Vladimir

Bahirev Alexey

undergraduate group USM-113, Vladimir state University A.G. and N.G. Stoletovych, Russia, Vladimir

АННОТАЦИЯ

Использование пакета математического моделирования MATLAB для анализа экономических процессов.

ABSTRACT

Use package of mathematical modeling the MATLAB for analysis of economic processes.

Ключевые слова: экономика; динамика; MATLAB; процесс; моделирование.

Keyword: economics; dynamics; MATLAB; a process modeling.

В экономике в последнее время все шире применяются методы экономического моделирования, позволяющие проводить исследование и анализ процессов, протекающих в экономических системах, определять зависимости между элементами систем, формировать научно обоснованный прогноз.

Моделирование в экономике — это воспроизведение экономических объектов и процессов в ограниченных, малых, экспериментальных формах, в искусственно созданных условиях. В экономике чаще используется математическое моделирование посредством описания экономических процессов математическими зависимостями. Целью математического моделирования экономических систем является использование методов математики для наиболее эффективного решения задач, возникающих в сфере экономики, с использованием современной вычислительной техники.

Исследования последних лет показывают, что динамика экономических систем различного уровня (отрасли, производственного и торгового предприятия и других объектов экономики) адекватно описывается многозвенными операторными звеньями. Широко применяемый в теории автоматического управления метод графоаналитического представления математической модели объекта в виде «динамических звеньев» позволяет производить анализ системы, описываемой как линейными, так и нелинейными соотношениями, и с успехом может быть применен для моделирования экономических систем [3, 4].

В качестве примера для определения адекватности метода было выбрано имитационное моделирование торгово-закупочного предприятия с использованием пакета прикладных программ для решения задач технических вычислений MATLAB.

Реализация модели в дискретном времени потребовала введения в рассмотрение звена «памяти», позволяющего запоминать значение параметра на своем входе по команде извне. При отсутствии команды звено сохраняет на своем выходе ранее запомненное состояние (рис. 1).

Рисунок 1. Звено памяти

Верхнее по схеме состояние ключа “Switch” (на рис. 1) соответствует режиму запоминания уровня входного сигнала “In”. При нижнем состоянии ключа “Switch” на вход звена “Transfer Fcn” подан нулевой сигнал, а его выход “Out” остается в состоянии, соответствующем запомненному ранее значению. Управление осуществляется посредством подачи логического сигнала на вход “Load”. Состояние логического “0” соответствует режиму хранения данных, логическая “1” соответствует режиму запоминания входного сигнала.

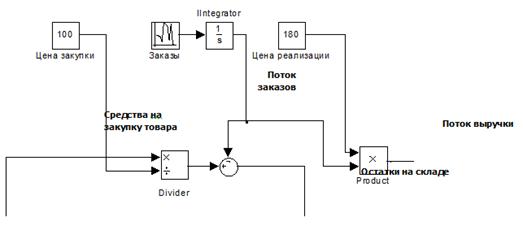

Составление модели начнем с функции закупки товара (рис. 2).

Рисунок 2. Моделирование функции закупки товара

На вход схемы поступает поток средств для закупки товаров. Блок “Divider” вычисляет количество закупаемых товаров. Поток заказов формируется случайным образом. Умножив поток заказов на цену реализации, получим значение потока выручки, а вычитая поток заказов из объема закупки, получим текущее значение остатка товара на складе. Из потока полученной выручки вычтем средства на уплату налогов и оплату труда сотрудников.

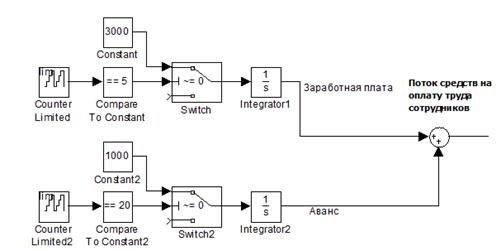

Сформируем поток средств, направляемых на оплату труда сотрудников. В соответствии со ст. 136 ТК РФ [2] заработная плата должна выплачиваться не менее 2 раз в месяц, поэтому сформируем два потока средств, соответствующих авансу (20 числа месяца) и заработной плате (5 число). Так как схема состоит из двух одинаковых ветвей, рассмотрим ее работу на примере верхней ветви. Блок “Counter Limited” выполняет функцию счетчика календарных дней месяца. На выходе блока сравнения “Compare to Constant” формируется сигнал логической «1» длительностью 1 сек. (1 рабочий день) каждый раз, когда показания счетчика “Counter Limited” совпадает с константой блока сравнения. При этом через ключ “Switch” на вход интегратора «Integrator1» на 1 секунду подается сигнал, равный сумме ежемесячной заработной платы сотрудников. Сигнал на выходе интегратора «Integrator1» при этом становится равен:

![]() (1)

(1)

Сложив поток средств, направляемых на зарплату и выплату аванса, получим суммарный поток средств на оплату труда сотрудников (рис. 3).

Рисунок 3. Моделирование функции оплаты труда сотрудников

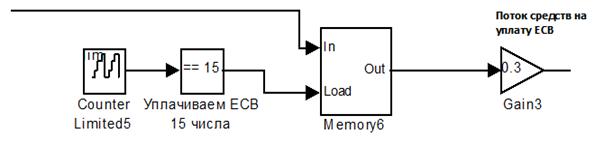

Рассчитаем сумму единых социальных взносов, уплачиваемых с заработной платы сотрудников. Согласно п. 3 ст. 243 НК РФ [1] уплата единых социальных взносов (ЕСВ) производится в срок до 15 числа месяца, следующего за расчетным. Зафиксируем с помощью субсистемы “Memory” величину потока заработной платы по состоянию на 15 число месяца. Умножив выходной сигнал на суммарную ставку налога (в среднем около 30 %), получим величину потока средств, направляемых на уплату ЕСВ (рис. 4).

Рисунок 4. Поток средств, направляемых на уплату ЕСВ

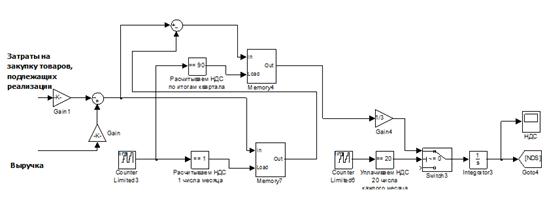

Смоделируем механизм начисления и уплаты налога на добавленную стоимость. Согласно ст. 146 НК РФ уплата НДС производится по итогам каждого налогового периода исходя из фактической реализации товаров за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Согласно ч. 2 ст. 171 НК РФ вычетам по НДС подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров в отношении товаров, приобретаемых для перепродажи. Модель, реализующая описанный механизм начисления налога, представлена на рис. 5.

Рисунок 5. Модель начисления и уплаты налога на добавленную стоимость

Блоки “Gain” и «Gain1» выделяют сумму НДС из суммы выручки и затрат на закупку товаров по ставке 18/118. Схема, основанная на блоках памяти “Memory7” и “Memory4” и календаре “Counter Limited6” с периодом равным 90 дней, формирует выходное значение, начисленное за квартал НДС. Интегратор “Integrator3” совместно с блоками “Switch3”, “Gain4” и календаря, основанного на блоке “Counter Limited6” с периодом 30 дней, формирует значения, равные суммам, подлежащим ежемесячной уплате равными долями в течении налогового периода. Составим модель начисления и уплаты налога на прибыль (рис. 6).

Рисунок 6. Модель начисления и уплаты налога на прибыль

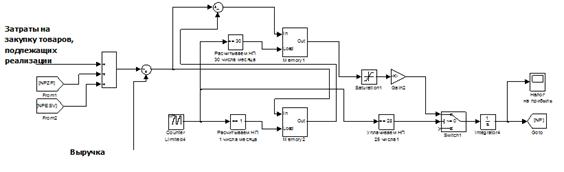

Входные сумматоры реализуют механизм формирования налоговой базы по налогу на прибыль. К вычету по налогу на прибыль принимаются затраты на приобретение товаров, приобретаемых для перепродажи (ст. 252 НК РФ), расходы на оплату труда, расходы на уплату ЕСВ (ст. 255 НК РФ). Схема, основанная на блоках памяти “Memory1” и “Memory2”, формирует на своем выходе значение, равное сумме налоговой базы, исчисленной за период с 1 по 30 число месяца. На основе элемента “Memory” собран узел, реализующий функцию уплаты налога на прибыль 28 числа месяца, следующего за расчетным. Коэффициент “Gain2” равен ставке налога 20 %. Модель управления закупками товара представлена на рис. 7.

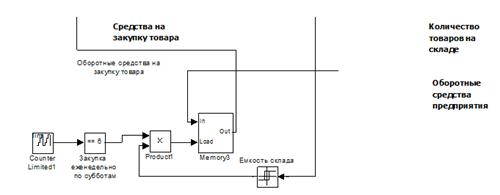

Рисунок 7. Модель управления закупками товара

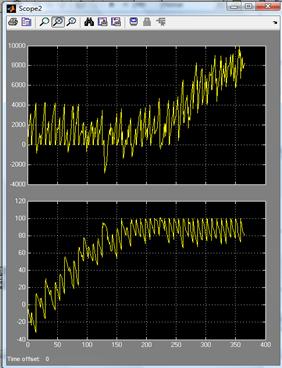

Модель описывает управление средствами, направляемыми еженедельно на закупку товара с учетом ограниченной емкости склада. Результаты моделирования представлены на рис. 8. В качестве исходного принято «нулевое» состояние системы — капиталовложения отсутствуют, оборотные средства на покупку товара поступают только от покупателей (предоплата за товар).

![]() Верхний график представляет сумму оборотных средств на счете предприятия после вычета обязательных платежей. На нижнем графике представлено количество товаров на складе за вычетом уже реализованных товаров. Анализируя представленные на рис. 8. графики, можно сделать следующие заключения:

Верхний график представляет сумму оборотных средств на счете предприятия после вычета обязательных платежей. На нижнем графике представлено количество товаров на складе за вычетом уже реализованных товаров. Анализируя представленные на рис. 8. графики, можно сделать следующие заключения:

а. ![]() в начальный период работы предприятия высок риск возникновения «кассовых разрывов» недостаточности оборотных средств, направляемых на погашение текущей задолженности;

в начальный период работы предприятия высок риск возникновения «кассовых разрывов» недостаточности оборотных средств, направляемых на погашение текущей задолженности;

б. в начале работы предприятия при указанных параметрах модели сумма заказов может превысить возможности предприятия по закупке товара, поэтому неизбежно возникнет задержка поставок товара покупателям;

в. при заданной средней плотности потока заказов в течение первых 200 дней средства будут направляться на увеличение оборота реализации, а далее, при достижении количеством товаров порога емкости склада, предприятие начнет получать чистую прибыль.

Рисунок 8. Результаты моделирования

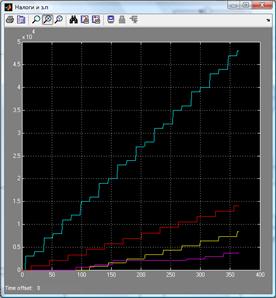

На рис. 9 представлены графики заработной платы (показан синим цветом), отчислений на ЕСВ (красный), НДС (желтый), налога на прибыль (фиолетовый).

Из представленных графиков видно, что основную долю затрат в разрабатываемой модели составляют средства, направляемые на оплату труда. Обратив внимание на фиолетовый график, видим, что база по налогу на прибыль часто будет нулевой или отрицательной в начале деятельности (первые 3 месяца), т. е. предприятие находится на грани рентабельности.

Рисунок 9. Результирующие графики

Разработанная модель, несмотря на достаточно большое количество принятых упрощений, позволяет моделировать экономические процессы с учетом посуточной динамики. Модель масштабируема и может быть дополнена модулями, учитывающими другие параметры экономических процессов не только торгово-закупочных предприятий, но и производственных, консалтинговых и др.

Список литературы:

1.Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ (ред. от 20.04.2014).

2.Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 02.04.2014) (с изм. и доп., вступ. в силу с 13.04.2014).

3.Царьков В.А. Динамические модели экономических систем (Сборник научных трудов, приложение к журналу «Аудит и финансовый анализ» № 2, 2005г.)

4.Царьков В.А. Моделирование экономической динамики предприятия (Дайджест «Аудит и финансовый анализ» № 2, 2011 г.).

дипломов