Статья опубликована в рамках: IIIA Международной научно-практической конференции «Практические аспекты современного менеджмента» (Россия, г. Новосибирск, 05 ноября 2010 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Международной заочной научно-практической конференции «Теория и практика современного менеджмента»

Выходные данные сборника:

Выходные данные сборника: «Теория и практика современного менеджмента» (5 ноября 2010г.)

О СТРУКТУРЕ ОБЩИХ ФУНКЦИЙ УПРАВЛЕНИЯ ФИНАНСАМИ

Аксенов Евгений Петрович

канд. экон. наук, доцент КузГТУ

г. Кемерово

E-mail: aep55@mail.ru

В специальной научной литературе, в практике управления финансовыми отношениями часто бессистемно, не основываясь на топологических представлениях о структуре взаимосвязи, используют такие сложные функции управления, как: инжиниринг, органайзинг, мониторинг, контроллинг, реинжиниринг. Часто еще их называют функционалами управления. Многолетние исследования автора проблем управления социально-экономическими процессами, изучение вопросов повышения качества, эффективности финансового менеджмента позволили систематизировать различные точки зрения, оценить структурные взаимосвязи простых, сложных общих функции управления финансами.

Аргументированный ответ на вопрос о необходимом и достаточном составе простых общих функций управления социально-экономическими системами, в том числе финансами был получен в семидесятых годах прошлого столетия. В этой связи подчеркивалось: «Основными функциями управления являются планирование, организация, координирование (регулирование), контроль и учет» [6, с. 40]. Однако в специальной литературе до сих пор существуют некорректные точки зрения, из которых необходимо выделить две главные, основывающиеся:

1) на концепции А. Файоля, выделившего в своих исследованиях, опубликованных в 1916-1930 гг., такие общие функции управления, как: предвидение, организация, распорядительство, координирование и контроль [9, с. 5];

2) на ныне недействующем стандарте ГОСТ 24525.0-80, который регламентировал вопросы управления предприятиями в СССР и определял следующие общие функций управления: а) прогнозирование и планирование; б) организация работы; в) мотивация; г) координация и регулирование; д) контроль, учет, анализ [4, с. 4].

Функции А. Файоль рассматривал, прежде всего, как действия, связанные с исполнением, осуществлением экономической деятельности. По его мнению, управление как целенаправленное действие, деятельность реализуется через функции, а именно функций управления. В то же время Ф. Тейлор выделял только две функции управления: планирование и контроль [8, с. 6]. Главная его идея состояла в том, что управление должно стать системой, основанной на определенных научных принципах и осуществляться специально разработанными методами, то есть необходимо проектировать, нормировать, стандартизировать не только технологию производства, но и труд, его организацию, управление. Общий недостаток А. Файоля и его современников заключался в том, что функции управления рассматривались ими без достаточной логической взаимосвязи, взаимозависимости, взаимообусловленности, то есть без достаточной системной, структурно-топологической упорядоченности.

Кроме того, следует отметить, что в ГОСТ 24525.0-80 нарушен порядок структурной соподчиненности функций управления, так как прогнозирование (Т) является, по сути, перспективным анализом (A), то есть:  А анализ в свою очередь является составной частью контроля (K), то есть

А анализ в свою очередь является составной частью контроля (K), то есть Мотивация (M) является подфункцией организации (O), то есть:

Мотивация (M) является подфункцией организации (O), то есть: . А координация (Д) как согласование является менее емким понятием, чем регулирование (Р):

. А координация (Д) как согласование является менее емким понятием, чем регулирование (Р): . В этой связи, если {П} – пространство общих функций управления, то в явном виде

. В этой связи, если {П} – пространство общих функций управления, то в явном виде

. Кроме того, в ГОСТ 24525.0-80 не соблюдается логическая последовательность реализации функций управления на практике, так как этот стандарт не определял структурную, уровневую, иерархическую, смысловую соподчиненность функций управления. В настоящее время он не действует, а нового подобного стандарта нет, однако его содержание до сих пор находит некорректное отражение в общей теории управления социально-экономическими процессами, в том числе в финансовом менеджменте. При этом необходимо иметь в виду, что прогнозирование, анализ, мотивация, координация являются элементарными функциями по отношению к общим функциям управления. То есть они наряду с другими элементарными функциями раскрывают содержание общих функций, по сути, являясь их подмножествами.

. Кроме того, в ГОСТ 24525.0-80 не соблюдается логическая последовательность реализации функций управления на практике, так как этот стандарт не определял структурную, уровневую, иерархическую, смысловую соподчиненность функций управления. В настоящее время он не действует, а нового подобного стандарта нет, однако его содержание до сих пор находит некорректное отражение в общей теории управления социально-экономическими процессами, в том числе в финансовом менеджменте. При этом необходимо иметь в виду, что прогнозирование, анализ, мотивация, координация являются элементарными функциями по отношению к общим функциям управления. То есть они наряду с другими элементарными функциями раскрывают содержание общих функций, по сути, являясь их подмножествами.

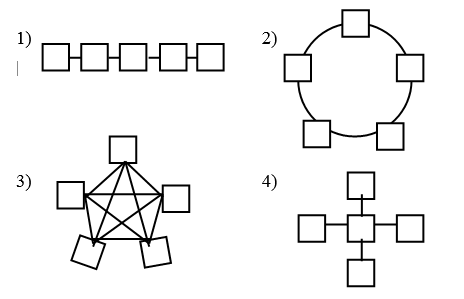

Следует подчеркнуть, что в процессе реализации общих функций управления последовательно осуществляется целенаправленный переход от одной функции к другой. В результате, если управление финансами условно рассматривать как монопроцесс, то его можно представить в виде конечного множества, состоящего из пяти простых общих функций: управление = {планирование, организация, учет, контроль, регулирование}, что соответствует последовательной структуре управления согласно теории больших систем управления [5, с. 59]. При этом согласно топологии внутренних связей систем в процессе управления необходимо выделять следующие виды структур общих функций: а) последовательная; б) кольцевая, или цикломен; в) полный граф; г) радиальная, которые представлены на 1 рис. Причем каждая последующая функция управления вытекает из предыдущей функции и без нее теряет какой-либо экономический смысл.

Рис. 1. Топологические структуры общих функций управления: а) последовательная; б) кольцевая, или цикломен; в) полный граф; г) радиальная, где 1 – планирование; 2 – организация; 3 – учет; 4 – контроль; 5 – регулирование.

Такой порядок взаимодействия функций объясняется тем, что «организация» без «планирования» невозможна, так как на стадии планирования осуществляется целеполагание, формализация задач, методов управления. То есть «организация» без «планирования» является бесцельной, поскольку лишена какого-либо рационального содержания. «Учет» без «организации» и «планирования» также является иррациональным. В процессе «организации» реализуются конкретные функции экономической деятельности, накапливается необходимая информация для управления. В то же время, «учет» является предметом деятельности для «контроля». А «контроль» соответственно − для «регулирования». Далее начинается следующий цикл управления. В результате каждая предыдущая функция является, по сути, аргументом для последующей функции, а система из пяти указанных функций является минимально необходимой и достаточной для осуществления эффективного процесса управления социально-экономическими системами, в том числе финансами.

Общие функции управления являются универсальными, так как с их помощью реализуются общеэкономические, специальные и специфические функции, которые присущи определенным областям человеческой деятельности. Причем, простые функции управления в процессе их реализации взаимосвязаны в строгую периодически повторяющуюся, логическую кольцевую последовательность, или цикломен: … → планирование (П) →организация (О) → учет (У) → контроль (К) → регулирование (Р) → ... Однако следует подчеркнуть, что управление представляет достаточно сложный процесс, в ходе которого осуществляется одновременно последовательное и параллельное использование на практике всех общих функций. Поэтому с точки зрения топологии внутренних связей, согласно целевым установкам субъекта управления общие функции в различные моменты времени могут рассматриваться и как «полный граф», и как радиальная структура, и как цикломен. Поэтому вполне закономерно, что профессор Г.Я. Гольдштейн отмечает взаимодействие общих функций управления в форме кольцевой структуры [3, с. 5], а А.К. Семенов и В. И. Набоков – как радиальную структуру [7, с. 102].

Выводы, полученные в ходе исследования топологических свойств функций управления, показали, что в трехмерном пространстве процесс управления финансами может быть представлен в виде сотовой структуры, основным структурным элементом которого является кластер управления в форме додекаэдра. Вершины его представляют радиальную структуру, которая характеризует порядок взаимосвязи каждой общей функции управления с другими, например: а)  →

→ −планирование организации; б)

−планирование организации; б)  →

→ − планирование учета; в) →

− планирование учета; в) → − планирование контроля; г)→

− планирование контроля; г)→  − планирование регулирования, где i – порядковый номер кластера управления, j – порядковый номер вершины кластера управления и так далее. По аналогии характеризуются взаимосвязи других общих функций управления в смежных вершинах. Таким образом, данная пространственная модель показывает рациональные варианты сочетаемости общих функций в процессе управления, отражает оптимальные пути достижения поставленной цели, решения актуальных задач.

− планирование регулирования, где i – порядковый номер кластера управления, j – порядковый номер вершины кластера управления и так далее. По аналогии характеризуются взаимосвязи других общих функций управления в смежных вершинах. Таким образом, данная пространственная модель показывает рациональные варианты сочетаемости общих функций в процессе управления, отражает оптимальные пути достижения поставленной цели, решения актуальных задач.

Основными топологическими свойствами структур являются связность, компактность, размерность, фундаментальная группа, группа гомологии, компоненты которых является топологическими инвариантами. Для проведения системного анализа структур общих функций управления, топологических инвариантов рекомендуется оценивать [2, с. 126]:

1) структурную избыточность, показывающую превышение общего числа связей над минимально необходимым их количеством:

где  – структурная избыточность;

– структурная избыточность; – элемент множества функций управления;

– элемент множества функций управления;  – количество вершин графа; i и j – вершины тождественных графов; для несвязных структур

– количество вершин графа; i и j – вершины тождественных графов; для несвязных структур  ; для структур без избыточности (последовательная, радиальная)

; для структур без избыточности (последовательная, радиальная) ; для структур с избыточной связностью (кольцевая, «полный граф») −

; для структур с избыточной связностью (кольцевая, «полный граф») −

2) недоиспользованные возможности структуры в достижении максимальной связности:

где  – квадратическое отклонение заданного распределения степеней вершин от равномерного распределения;

– квадратическое отклонение заданного распределения степеней вершин от равномерного распределения;  – действительная степень i-ой вершины;

– действительная степень i-ой вершины;  – количество ребер; структуры с имеют

– количество ребер; структуры с имеют  при этом наибольшее значение имеет радиальная структура;

при этом наибольшее значение имеет радиальная структура;

3) структурную компактность, которая отражает структурную близость элементов между собой:

где  – структурная компактность;

– структурная компактность;  – минимальная длина пути (цепи) графа; наибольшую структурную близость имеют последовательная, радиальная, кольцевая структуры

– минимальная длина пути (цепи) графа; наибольшую структурную близость имеют последовательная, радиальная, кольцевая структуры  , наименьшую − «полный граф»

, наименьшую − «полный граф»  ;

;

4) размер структуры, который оценивает инерционность информационных процессов системы:

где d – размер структуры; радиальная и кольцевая структуры имеют одинаковое значение размера структуры;

5) степень централизации структуры:

где  – индекс централизации;

– индекс централизации;  – максимальное значение дезинтеграции структуры, которая в общем случае имеет вид:

– максимальное значение дезинтеграции структуры, которая в общем случае имеет вид:

Для структур, имеющих максимальную степень централизации,  а для структур с равномерным распределением связей

а для структур с равномерным распределением связей

Расчет количественных характеристик − инвариантов, необходимых для анализа топологических свойств различных видов структур общих функций управления, представлен в табл. 1.

Таблица 1 − Топологические инварианты общих функций управления

|

Вид структуры: |

Показатели |

||||

|

R |

|

Q |

d |

|

|

|

а) последовательная |

0 |

1,2 |

1 |

4 |

0,7 |

|

б) кольцевая |

0,25 |

0 |

0,5 |

2 |

0 |

|

в) полный граф |

1,5 |

0 |

0 |

1 |

0 |

|

г) радиальная |

0 |

7,2 |

0,6 |

2 |

1 |

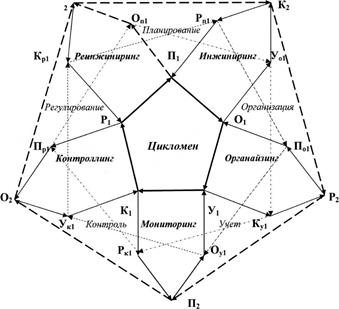

На основе объединения, композиции простых функций управления формируются более сложные категории, системы. Такими производными, сложными функциями управления финансами, или функционалами являются: инжиниринг, органайзинг, мониторинг, контроллинг, реинжиниринг, которые вместе c простыми функциями представляют единую систему управления финансами. Согласно топологическим представлениям общие функции взаимодействуют в процессе управления финансами согласно рис.2., на котором для наглядности основание кластера управления представлено в виде проекции на плоскость усеченного додекаэдра.

Основанием кластера управления является цикломен, а каждая боковая поверхность додекаэдра представляет сложную функцию управления, основу которых составляют парные функции-доминанты: для инжиниринга − планирование и организация, для органайзинга – организация и учет, для мониторинга – учет и контроль, для контроллинга – контроль и регулирование, для реинжиниринга – контроль и планирование. Цикломен функций первого уровня управления где: {П1, О1, У1, К1, Р1} отражает общий порядок управления, последовательную реализацию функций в процессе целенаправленного воздействия субъекта на объект управления. Значительное изменение качества финансового менеджмента осуществляется в результате перехода к цикломену функций управления второго уровня множества функций {П2, О2, У2, К2, Р2}. Кроме того, промежуточные цикломены множества функций {П01, Оу1, Ук1, Кр1, Рп1} и {Пр1, Оп1, Уо1, Ку1, Рк1} характеризуют множество целесообразных вариантов взаимодействия простых и сложных функций управления. В итоге кластер управления наглядно отражает порядок формирования функционалов управления, последовательность межуровневой трансформации общих функций в реинжиниринг финансовых процессов, обеспечивающий за счет структурного взаимодействия функций управления финансами системный синергетический эффект.

Рис. 2. Структура общих функций процесса управления финансами

Изложенный подход формирования структуры простых, сложных общих функций управления позволяет максимально формализовать этот процесс на основе экономико-математического моделирования для создания специального программного обеспечения. Аналогичная модель взаимодействия функций управления описана автором в монографии «Реинжиниринг организационной структуры управления муниципальными финансами» [1, с. 12]. Практические результаты исследований использованы автором для разработки программы «СОЭФМБИ», которая зарегистрирована и внесена в Реестре программ для ЭВМ Федеральной службой по интеллектуальной собственности, патентам и товарным знакам 30 августа 2010 г. № 2010615602. Программа позволяет анализировать эффективность управленческих решений, помогает повышать деловую, финансовую активность добычи угля подземным способом. Функциональная методология управления финансами успешно используется в практике организаций, промышленных предприятий, расположенными на территории Кемеровской области, что позволяет осуществлять детальный анализ, повышать экономическую эффективность, сокращать финансовые риски.

Список литературы:

- Аксенов Е. П. Реинжиниринг организационной структуры управления муниципальными финансами / под ред. проф. И.В. Рощиной. Томск: Томский государственный университет, 2009. 142 с.

- Виро О. Я., Иванов О.А., Нецветаев Н.Ю. Элементарная топология. СПб.: СПбГУ, 1996. 446 с.

- Гольдштейн Г. Я. Основы менеджмента: учеб. – 2-е изд., доп. и перераб. Таганрог: Изд-во ТРТУ, 2003. 230 с.

- ГОСТ 24525.0-80. М.: Издательство стандартов, 1981. 12 с.

- Денисов А. А., Колесников Д. Н. Теория управления больших систем управления. Л.: Энергоиздат, 1982. 288 с.

- Основы экономики и управления угольным производством / В. И. Валковой, А. Г. Клеткин, И. Д. Крыжко и др. М.: «Недра», 1976. 259 с.

- Семенов А.К., Набоков В. И. Основы менеджмента: учебник. – 4-е изд., доп. и перераб. М.: Издательско-торговая корпорация «Дашков и Кº», 2008. 554 с.

- Тейлор Ф.У. Тейлор о тейлоризме. М.: РКК, 1931. 76 с.

- Файоль А. Общее и промышленное управление // Управление – это наука и искусство. М.: Республика, 1992. 63 с.

дипломов