Статья опубликована в рамках: IA Международной научно-практической конференции «Практические аспекты современного менеджмента» (Россия, г. Новосибирск, 01 февраля 2010 г.)

Наука: Экономика

Секция: Менеджмент

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

«Современный менеджмент: проблемы и решения» (1 февраля 2010г.)

ФИНАНСОВАЯ СТРАТЕГИЯ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И МЕТОДИКИ РАЗРАБОТКИ

Власова К. Э.

Студентка магистратуры СибГАУ

г.Красноярск

E-mail: vlasova.87@inbox.ru

Кырова Е. В.Канд. эконом. наук, СибГАУ

г.Красноярск

Необходимость финансового планирования была осознана за последние десять лет большинством руководителей предприятий, однако, внедрение только оперативных и краткосрочных финансовых планов не приводило к желаемым результатам.

Финансовая стратегия – представляет собой долговременный курс целенаправленного управления финансами для достижения общеорганизационных стратегических целей.

Процесс разработки финансовой стратегии определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия. Цели финансового развития предприятия должны обеспечивать реализацию миссии и целей корпоративной его стратегии, с одной стороны, и поддерживать цели других функциональных стратегий и стратегий хозяйственных единиц, с другой.

Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать её результаты.[1]

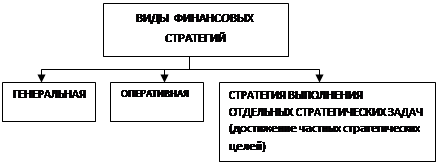

Обычно организация имеет не одну, а несколько стратегий, несколько уровней каждой стратегии, что подразумевает их взаимосвязь и подчинение. Выделяют три уровня стратегии предприятия: - корпоративная, деловая и функциональная, а также виды самой финансовой стратегии. Выбор того или иного вида финансовой стратегии, зависит от прогнозных расчетов, интуиции, опыта и здравого смысла руководителя, а также от факторов внешней и внутренней среды. Правильная оценка последних важна не только на первом этапе разработки стратегии, но и на последующих стадиях, так как применение отдельных элементов финансовой стратегии носит ситуационный характер: конкретные факторы, включая социально-экономические и политические, определяют выбор той или иной их комбинации в различных вариантах.

Рис.1. Виды финансовой стратегии

Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия. Например, взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования на год.

Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, т.е. стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает:

- валовые доходы и поступления средств: расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам;

- валовые расходы: платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками.

Такой подход создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами.

Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени.

Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Финансовая стратегия предприятия охватывает все стороны деятельности предприятия, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг и др.

Финансовая стратегия необходима еще и потому, что обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке продукции, учитывает финансовые возможности предприятия и рассматривая характер внутренних и внешних факторов. В противном случае предприятие может понести большие убытки и обанкротиться.

При разработке финансовой стратегии нужно учитывать динамику макроэкономических процессов, тенденций развития отечественных финансовых рынков, возможностей диверсификации деятельности предприятия.

Финансовая стратегия, главной задачей которой является достижение полной самоокупаемости и независимости предприятия, строится на определенных принципах организации и включает в себя следующее:

- текущее и перспективное финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

- централизацию финансовых ресурсов, их концентрацию на основных направлениях производственно-хозяйственной деятельности и формирование финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение финансовых обязательств перед партнерами и разработку учетно-финансовой и амортизационной политики предприятия;

- организацию и ведение финансового учета, составление финансовой отчетности предприятия и сегментов деятельности на основе действующих стандартов;

- финансовый анализ и финансовый контроль деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. Всесторонне учитывая финансовые возможности предприятий, объективно оценивая характер внешних и внутренних факторов, финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке. Финансовая стратегия предусматривает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия.

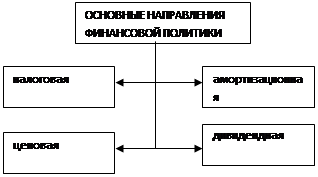

На основании финансовой стратегии определяется финансовая политика предприятия. Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей предприятия. На рис.2 представлены основные направления финансовой политики.[2]

Рис.2. Основные направления финансовой политики предприятия.

Под налоговой политикой следует понимать документ, отличный от учетной политики для целей налогообложения, куда учетная политика входит как один из составных элементов. Налоговая политика, в свою очередь, является частью экономической политики предприятия. В ней фиксируется технология процесса налогового регулирования и порядок взаимодействия всех участников процесса. Там же раскрываются регламент функционирования налоговой политики. В качестве основных механизмов налоговой политики следует использовать учетную политику предприятия и методы ситуационного и балансового налогового планирования.

Ценовая политика представляет собой совокупность мероприятий и стратегий, которые использует предприятие при установлении цен на реализуемую продукцию. При выработке ценовой политики учитываются издержки производства, цены конкурентов, конъюнктура рынка, затраты на рекламу и стимулирование сбыта и т.д.

Выбор амортизационной политики имеет большое значение в финансовой политике предприятия. В соответствии с действующим законодательством предприятие вправе применять ускоренную амортизацию, т. е. ускоренно накапливать средства на замену оборудования, в то же время увеличивая издержки (себестоимость продукции). Предприятие имеет также право проводить переоценку основных фондов, определять способ расчета амортизационных отчислений.

Дивидендная политика предприятия разрабатывается в акционерных обществах, производственных кооперативах, потребительских обществах. При ее выборе необходимо иметь в виду следующие обстоятельства:

- выплата дивидендов обеспечивает защиту интересов членов акционерных обществ и кооперативов;

- высокая выплата дивидендов сокращает долю прибыли, направляемой на развитие организации.

При разработке финансовой политики следует оценить преимущества и недостатки дивидендов, найти оптимальный вариант выплаты дивидендов, учесть затраты на перспективное развитие предприятия.

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т. п.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

- финансового управления- финансовый анализ, бюджетирование, финансовый контроль;

- рынка финансовых услуг - факторинг, страхование, лизинг.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

В условиях рыночной экономики возникает объективная необходимость выявления тенденций развития финансового состояния и перспективных финансовых возможностей предприятия.

Основой любых финансовых расчетов, финансового анализа, финансового стратегического и текущего планирования являются данные финансовой отчетности, основой которой, в свою очередь, являются данные финансового учета, более известного в нашей стране как бухгалтерский учет. Задача учета- точное выявление финансовых результатов деятельности предприятия за определенный отрезок времени и на определенную дату. Поскольку законодательно установлено составление и представление квартальной отчетности нарастающим итогом с начала года, что больше соответствует целям контроля, а не управления деятельностью предприятия, то все больше надежд в настоящее время возлагается на так называемый управленческий учет, который оперативно должен обслуживать цели экономического управления деятельностью предприятия.

Проблема выбора финансовой стратегии деятельности предприятия является актуальной в связи с необходимостью принятия решений в рыночных условиях. Здесь основное внимание отводится оценке текущего состояния субъекта хозяйственной деятельности. Приоритетными в данном направлении исследований являются обоснованный прогноз направлений развития предприятия, выработка конкретных рекомендаций для недопущения возможных ошибок и просчетов и констатирование фактического состояния дел. Прежде всего, нужно определить финансовую стратегию деятельности, как рекомендацию относительного изменения финансово-хозяйственного состояния в долгосрочной перспективе на базе количественных характеристик фактического финансово-хозяйственного состояния в текущем и последующих периодах.

Список литературы:

1. Бланк, И. А. Финансовая стратегия предприятия/ И. А. Бланк.- Киев: Эльга, Ника- Центр, 2004.- 720 с.

2. Горицкая, Н. Г. Финансовая стратегия / Н. Г. Горицкая // Финансовый директор.- 2005.- № 11.- с. 74-79

дипломов