Статья опубликована в рамках: XXXVI Международной научно-практической конференции «Вопросы современной юриспруденции» (Россия, г. Новосибирск, 21 апреля 2014 г.)

Наука: Юриспруденция

Секция: Финансовое право и финансовая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

О МЕТОДИКЕ ИЗУЧЕНИЯ ЮРИДИЧЕСКИХ И ФИНАНСОВЫХ АСПЕКТОВ КРЕДИТОВАНИЯ

Борисова Елена Александровна

канд. техн. наук, доцент, Костромской государственный технологический университет, РФ, г. Кострома

Бунегина Вера Александровна

канд. физ.-мат. наук, Ярославский филиал Московской Академии Предпринимательства при Правительстве Москвы, РФ, г. Ярославль

TOWARDS METHODOLOGY FOR THE STUDY OF JURIDICAL AND FINANCIAL ASPECTS OF CREDITING

Elena Borisova

candidate of Engineering Science, associate professor of Kostroma State Technological University, Russia Kostroma

Vera Bunegina

candidate of Physical and Mathematical Sciences, Yaroslavl branch of Moscow Business Academy under the government of Moscow, Russia Yaroslavl

АННОТАЦИЯ

В статье рассматривается один из приемов практико-ориентированного обучения студентов, на примере проведения семинарского занятия со студентами бакалавриата направлений «Юриспруденция» и «Банковское дело». Предлагаемый подход ориентирован на комплексное использование сформированных компетенций.

ABSTRACT

The article considers one of the practice-oriented approaches of teaching students as exemplified by having a seminar with undergraduate students of such majors as “Legal studies” and “Banking”. The proposed approach is focused on the integrated use of acquired competencies.

Ключевые слова: формирование профессиональных компетенций; аннуитентный платеж; досрочное погашение кредита.

Keywords: building professional competencies; annuity payment; advanced repayment of credit.

Социально-экономические процессы в современной России выдвигают задачи обновления содержания, форм, методов и использования ИКТ в области юриспруденции и экономики.

ФГОС-3 направлены на формирование профессиональных компетенций выпускников. При подготовке специалиста чрезвычайно важным является обеспечение междисциплинарных связей в учебном процессе, и применение компетенции на практике. Чем больше задач, моделирующих реальные ситуации, будет предложено студентам в период обучения, тем увереннее будут чувствовать себя молодые специалисты в профессиональной деятельности.

В качестве примера организации такого учебного процесса предлагается вариант проведения занятия, на котором будут использованы знания из таких направлений как финансы и кредит, гражданское право, информационные технологии.

На занятии предлагается изучить различные схемы погашения кредита, с учетом варианта досрочного погашения. Задача представляется достаточно интересной в рамках существующей судебной практики.

Рассмотрим стандартную жизненную ситуацию.

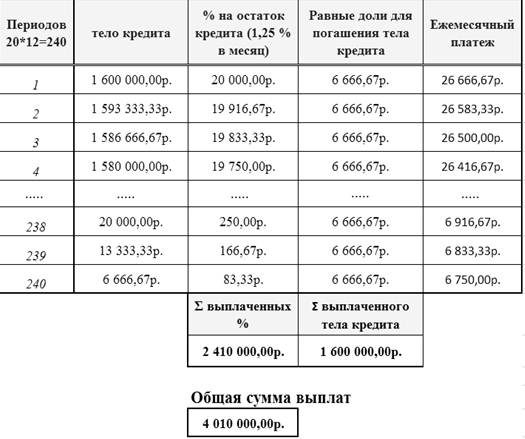

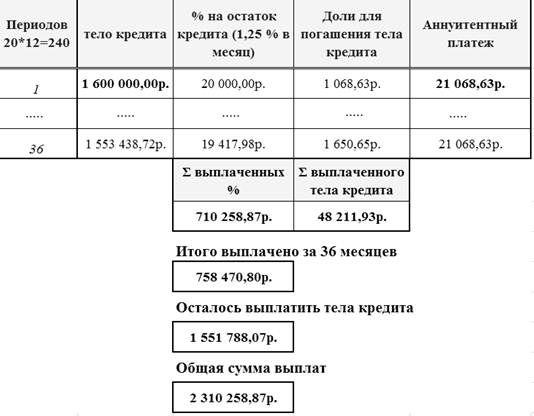

Гражданин Н. взял в банке кредит 1 600 000 рублей сроком на двадцать лет под пятнадцать процентов годовых. В пакете Excel предлагается составить графики кредитных выплат по дифференцированной и аннуитентной схемам, без учета страховок, комиссий и других дополнительных платежей.

Схема 1. Схема дифференцированных платежей при сроке выплат 20 лет

Схема 2. Схема аннуитентных платежей при сроке выплат 20 лет

Схему выплаты буллитными платежами и прочий банковский креатив, граничащий с ростовщичеством, рассматривать, как возможные варианты погашения кредита смысла не имеет.

При сравнении графиков выплат студенты достаточно быстро определяют, что схема выплаты аннуитентными платежами представляет банкам большую выгоду.

Для более наглядного восприятия целесообразно построить круговую диаграмму распределения процентных выплат, из которой легко заключить, что банкам до истечения 2/3 срока невыгодно досрочное погашение кредита.

Рисунок 1. Распределение объемов процентных выплат при аннуитентной схеме погашения кредита

По этой причине до 2012 года досрочные выплаты банки либо не принимали вообще, либо применяли штрафные санкции. Федеральный закон от 19.10.2011 № 284-ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса РФ» [5], изменил ситуацию в лучшую сторону для заемщиков. Во-первых, досрочное погашение было разрешено с одним только ограничением (банк должен быть извещен за 30 дней). Во-вторых, согласно пункту 4 ст. 809 Гражданского Кодекса РФ права банка на получение процентов по договору займа, были ограничены периодом до дня возврата всей суммы займа или ее части.

Различные толкования пункта 4 статьи 809 Гражданского Кодекса РФ и приводят к судебным процессам.

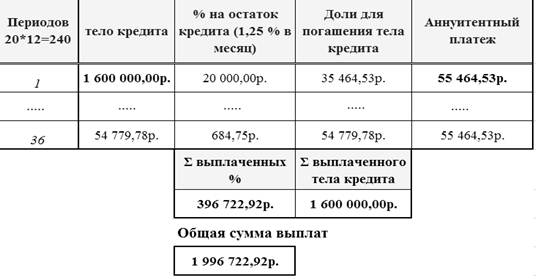

Внесем дополнительное условие в представленную ранее задачу. Гражданин, выплачивающий кредит, получил неожиданное наследство и желал бы погасить кредит через три года.

В этом случае, расчет окончательных выплат выглядит так:

Схема 3. Схема аннуитентных платежей при сроке выплат 3 года

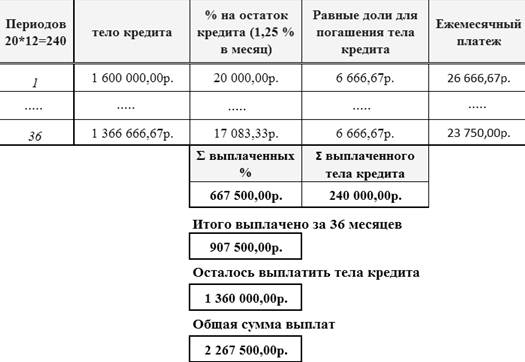

Схема 3 представляется справедливой, однако если бы клиент изначально брал кредит под ту же самую годовую процентную ставку 15 %, но на три года, то общая сумма выплат была бы меньше на 313 535 рублей.

Схема 4. Схема аннуитентных платежей при сроке выплат 3 года

Из-за такой значительной разницы заемщики предполагают, что с них были взысканы излишние проценты и достаточно часто в качестве аргумента апеллируют к информационному письму Президиума ВАС РФ (№ 147 от 13.09.2011 г) [3].

Полезным упражнением в процессе занятия со студентами является подготовка искового заявления от имени гражданина к банку, а также обоснования банка правомерности своей позиции. В случае если занятие проводится со студентами направления «Юриспруденция» имеет смысл подготовить и решение суда по данному вопросу. В процессе обсуждения следует заострить внимание на том, что гражданский судебный процесс является состязательным и выигрывает тот, кто сможет представить свою позицию понятно, эффектно, логично и используя неожиданные для противника элементы. В настоящее время существуют судебные решения, как в пользу банков, так и пользу заемщиков.

Для аргументации позиции банка студентам необходимо предложить провести расчет при условии, что гражданин изначально осуществлял кредитные выплаты дифференцированным платежом, по графику, рассчитанному на пятнадцать лет, но решил погасить кредит досрочно через три года:

Схема 5. Схема дифференцированных платежей при сроке выплат 3 года

Как видно разница в переплате с аннуитентной схемой (схема 3) составит всего 42 758 рублей. При этом сумма процентов при дифференцированной схеме является бесспорной.

Значительная разница в общих суммах выплат между схемой 3 и схемой 4 объясняется тем, что деньги имеют временную ценность. Чтобы это выглядело более очевидным можно рассмотреть следующий пример.

Вкладчик положил на свой депозит в начале расчетного периода 1 рубль, а в конце расчетного периода добавил еще 999 999 рублей. Должен ли банк насчитывать проценты на 1 000 000 за весь период?

Для аргументации позиции заемщика разумно сослаться на тот факт, что при подсчете эффективной процентной ставки с использованием функции Excel «ЧИСТВНДОХ», рекомендуемой Центробанком РФ (разъяснительное письмо № 175-Т [4]) получим, что фактическая процентная ставка при таком досрочном погашении составит 16,06 %, вместо 15 % указных в договоре. Задача вычисления излишне выплаченных заемщиком 1,06 % представляется нетривиальной и может быть предложена в качестве самостоятельной работы.

Опыт показывает, что проведение подобных занятий наиболее эффективно, если в нем участвуют студенты, обучающиеся по разным направлениям ВПО. Это привносит необходимую состязательность, повышает коэффициент усвоения материала, развивает коммуникационные навыки.

Список литературы:

1.Актуальные вопросы образования, науки и инноваций в свете решения социально-экономических проблем. Часть II. Педагогико-психологические аспекты развития высшего, среднего специального и среднего общего бразования. Методики, обсуждения, предложения.: научная монография; [под ред. С.М. Ахметова]. Новосибирск: Изд. «СибАК», 2014. — 144 с.

2.Гражданский кодекс Российской Федерации часть 2, с изменениями и дополнениями от 26.01.1996 № 14-ФЗ (ред. от 30.01.2014)// [Электронный ресурс] — Режим доступа. — URL: http://base.consultant.ru/ (дата обращения 20.04.14).

3. Информационное письмо Президиума ВАС РФ от 13.09.2011 № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре» //[Электронный ресурс] — Режим доступа. — URL: http://www.arbitr.ru/ (дата обращения 20.04.14).

4.Разъяснительно письмо Банка России от 29.12.2006 № 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам»// [Электронный ресурс] — Режим доступа. — URL: http://base.consultant.ru/ (дата обращения 20.04.14).

5.Федеральный закон «О внесении изменений статьи 809 и 810 части второй Гражданского кодекса Российской Федерации» от 19.01.2011 № 284-ФЗ // Российская газета. –2011.

дипломов