Статья опубликована в рамках: XXXIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 13 января 2014 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

РЕГИОНАЛЬНЫЙ АНАЛИЗ ПРИМЕНЕНИЯ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В РОССИИ

Гайдукова Ольга Львовна

доцент кафедры финансов и банковского дела Тульского филиала Российского государственного торгово-экономического университета, РФ, г. Тула

E-mail:

A REGIONAL ANALYSIS OF THE APPLICATION OF THE PATENT SYSTEM OF TAXATION IN RUSSIA

Olga Gaidukova

associate Professor of the Department of Finance and banking of the Tula branch of the Russian state trade andeconomic University, Russia Tula

АННОТАЦИЯ

Рассматриваются актуальные вопросы практики применения патентного налогообложения в регионах Центрального федерального округа России в 2013 году. Представлены результаты сравнительного анализа регионального законодательства, а также расчеты на примере розничной торговли. Выявлены регионы, в которых законодатели использовали право на дифференциацию потенциально возможного годового дохода с учетом отдельно взятого фактора или комбинации нескольких факторов.

ABSTRACT

The article discusses the acute issues of practice of application of patent taxation in the regions of the Central Federal district of Russia in 2013. The author describes the results of comparative analysis of the regional legislation and also calculations are carried out on the example retail trade. The author identified the regions where legislators have exercised differentiation potential income with the account of individual factors or a combination of several factors.

Ключевые слова: налоговая система; региональное законодательство, упрощенная система налогообложения на основе патента; патентная система налогообложения; потенциально возможный годовой доход предпринимателя.

Keywords: taxation system; the regional legislation; simplified taxation system on the basis of a patent; the patent system of taxation; the potential annual income of the entrepreneur.

Использование патентной системы налогообложения (ПСН) в налоговых системах как развитых, так и развивающихся стран является вынужденной мерой, которая позволяет упростить налоговое администрирование, ведение бухгалтерского учета и отчетности [1].

Патентная система налогообложения (ПСН) применяется в Российской Федерации с 1 января 2013 года (глава 26.5 НК РФ) вместо действовавшей до конца 2012 года упрощенной системы налогообложения на основе патента (глава 26.2 ст.346.25.1 НК РФ)[4].

Налоговое законодательство в пункте 2 статьи 346.43 НК РФ приводит перечень видов деятельности ИП, в отношении которых он может применять ПСН — всего 47 видов [4]. Среди них розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли. Именно по этому виду предпринимательской деятельности, которая является, пожалуй, самой привлекательной и распространенный у ИП, проводился сравнительный анализ величины потенциально возможного к получению ИП годового дохода (ПВД) по регионам Центрального федерального округа (ЦФО) России.

Субъектам РФ налоговое законодательство предоставило право самостоятельно устанавливать размер потенциально возможного годового дохода в зависимости от таких определяющих признаков как средняя численность наемных работников, количество обособленных объектов и торговых площадей для такого вида предпринимательской деятельности как розничная торговля. Поэтому интересно сравнить не только установленные значения ПВД, но также проанализировать их зависимость (дифференциацию) от определяющих признаков в разных регионах ЦФО. Ведь от величины ПВД напрямую зависит и величина патента — налога (6 % от ПВД) по выбранному для анализа виду деятельности в разных регионах ЦФО. Эти различия могут существенно отличаться внутри законодательно установленного на федеральном уровне минимального и максимального значений ПВД[1].

Итак, основными тремя классификационными признаками, в отношении которых могут устанавливаться различные значения ПВД, являются: средняя численность работников, количество обособленных подразделений и общая величина торговых площадей (при условии, что размер площади одного обособленного объекта торговли (ООТ) не может превышать 50 квадратных метров).

Как было отмечено выше, размер потенциально возможного к получению годового дохода ИП устанавливают субъекты РФ своими законами, но в пределах, установленных федеральным законодательством, то есть Налоговым кодексом РФ. Причем по розничной торговле им дано право увеличивать максимальное значение ПВД (уровень среднего дохода). Для розничной торговли допускается максимальное 10-кратное повышение дохода, утвержденного федеральным законодательством, то есть до 10 млн. рублей [1].

Разберемся, как определяется сумма налога, то есть патента. Для того чтобы рассчитать сумму налога нужно определить величину налоговой базы и умножить ее на ставку налога (6 %). Объектом обложения налогом при ПСН является потенциально возможный к получению годовой доход ИП, установленный законом субъекта РФ. Таким образом, налоговая база — это сумма потенциально возможного к получению предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН. Именно порядок установления величины ПВД, установленный на календарный год законами субъектов РФ, стал объектом нашего исследования.

В состав ЦФО РФ входят 18 областей, налоговое законодательство которых стало информационной базой исследования, а именно — определение размера потенциально возможного годового дохода для розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли [3].

Анализ законодательства субъектов ЦФО позволил разбить их на 3 группы, в каждой из которых взят свой признак, положенный в основу дифференциации потенциально возможного к получению индивидуальным предпринимателем годового дохода (ПВД).

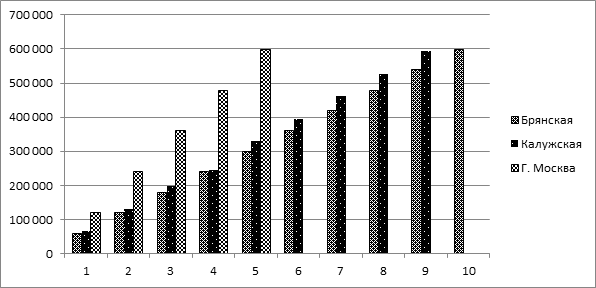

В первую группу вошли 6 субъектов, в которых определение ПВД зависит от количества обособленных объектов розничной торговли (ОО): Смоленская область, г. Москва, Липецкая, Калужская, Брянская и Рязанская области.

Рисунок 1. Регионы ЦФО, в которых размер ПВД n-кратен количеству обособленных объектов (ОО) розничной торговли

Стоит отметить, что в г. Москве, а также в Калужской и Брянской областях размер ПВД n-кратно увеличивается с ростом числа обособленных объектов. Например, в Брянской области минимальное значение при 1 объекте торговли равно 1 000 000 рублей, в Калужской — 1 100 000 рублей, в г. Москве 2 000 000 рублей. Так в Брянской области ПВД на 1 обособленный объект вне зависимости от фактической площади торгового зала равен 1 000 000 руб., а далее n-кратно увеличивается пропорционально количеству ОО. Таким образом, при 10 обособленных объектах достигается предельное значение ПВД 10 000 000 рублей. В то же время в Липецкой, Рязанской и Смоленской областях ПВД также зависит от количества обособленных объектов торговли, но меняется скачкообразно:

· в Смоленской области при 1 обособленном объекте ПВД равен 420 000 руб., далее при 2—3 ОО — 1 000 000 рублей, при 4—6 ОО — 1 500 000 руб., при 4—7 ОО – 2 500 000 руб., свыше 11 ОО — 3 300 000 руб.;

· в Рязанской области ПВД увеличивается с 700 000 руб. при 1 объекте со следующим шаговым значением — со 2 по 7 обособленный объект рост на 650 000 руб., с 8 по 12 ОО — 620 000 руб., с 13 и более ОО — 590 000 руб.;

· в Липецкой области ПВД при 1 обособленном объекте равен 1 000 000 руб., при 2—7 ОО — 5 000 000 руб., а при 8 объектах — 10 000 000 руб.

Рисунок 2. Регионы ЦФО, в которых размер ПВД зависит от количества обособленных объектов розничной торговли и меняется скачкообразно

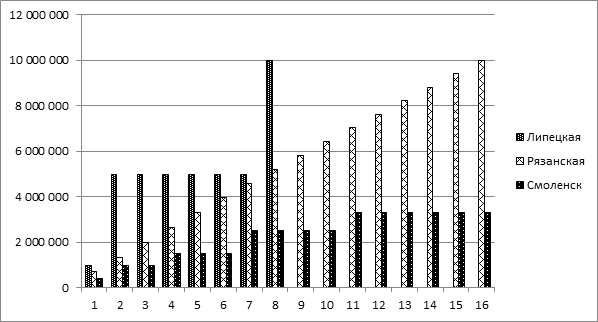

Во вторую группу вошли 9 регионов, для которых ПВД зависит от размера торговых площадей, — это Ивановская, Орловская, Тамбовская, Тверская, Владимировская, Ярославская, Воронежская, Белгородская и Курская области. Прежде всего, 9 анализируемых регионов разобьем на подгруппы в зависимости от способа определения ПВД:

1. в 1-ой подгруппе ПВД определяется исходя из стоимости 1 кв. метра торговых площадей: в Ивановской области ПВД определяется исходя из 20 000 руб., в Орловской области — 33 387 руб., в Тамбовской — 34 000 руб.;

2. еще в двух областях ПВД определяется исходя из площади каждого обособленного торгового объекта. Например, если в Воронежской области площадь объекта торговли до 25 кв. м, то ПВД равен 550 000 руб., от 26 до 50 кв. м — 1 800 000 руб. В Тверской области дифференциация более частая: до 20 кв. м — 340 000 руб., от 20 до 30 — 425 000 руб., от 30 до 40 — 595 000 руб., от 40 до 50 — 765 000 руб.;

3. в остальных четырех субъектах ПВД зависит от общего размера торговых площадей с различной их дифференциацией. Например, во Владимирской области для объекта торговли с площадью до 10 кв. м. ПВД равен 342 000 руб., от 10 до 15 — 570 000 руб. и т. д., а от 255 до 260 кв. м — 9 880 000 рублей.

Таблица 1.

Значения потенциально возможного дохода с учетом размера торговых площадей по каждому объекту торговли, тыс. руб.

Регионы |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

|

Ивановская |

200 |

300 |

400 |

500 |

600 |

700 |

900 |

900 |

1000 |

|

Орловская |

333,9 |

500,8 |

667,7 |

834,7 |

1001,6 |

1168,5 |

1335,5 |

1502,4 |

1669,3 |

|

Тамбовская |

340 |

510 |

680 |

1020 |

1020 |

1360 |

1530 |

1530 |

1700 |

|

Тверская |

340 |

340 |

340 |

425 |

425 |

595 |

595 |

765 |

765 |

|

Владимирская |

342 |

570 |

760 |

950 |

1140 |

1330 |

1520 |

1710 |

1900 |

|

Ярославская |

350 |

525 |

700 |

875 |

1050 |

1225 |

1400 |

1125 |

1575 |

|

Воронежская |

550 |

550 |

550 |

550 |

1800 |

1800 |

1800 |

1800 |

1800 |

|

Белгородская |

726 |

1089 |

1452 |

1815 |

2178 |

2541 |

2904 |

3267 |

3630 |

|

Курская |

800 |

1200 |

1600 |

2080 |

2320 |

2800 |

3280 |

3520 |

4000 |

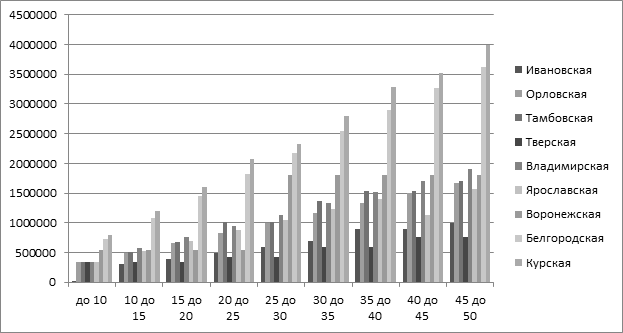

Для того чтобы можно было наглядно увидеть разброс значений ПВД в регионах второй группы в зависимости от размера площадей, проведем дополнительные вычисления, рассчитав значения ПВД для различных значений торговых площадей до 50 квадратных метров (взяв правые пограничные значения интервала), оформив полученные результаты в таблицу 1.

Из рисунка 3 видно, что практически по всем регионам увеличение площади объекта торговли от 10 до 50 кв. метров приводит к росту ПВД примерно 5 раз. Исключение составляет Воронежская область, где этот рост — около трех.

Рисунок 3. Регионы ЦФО, в которых размер ПВД зависит от размера торговых площадей

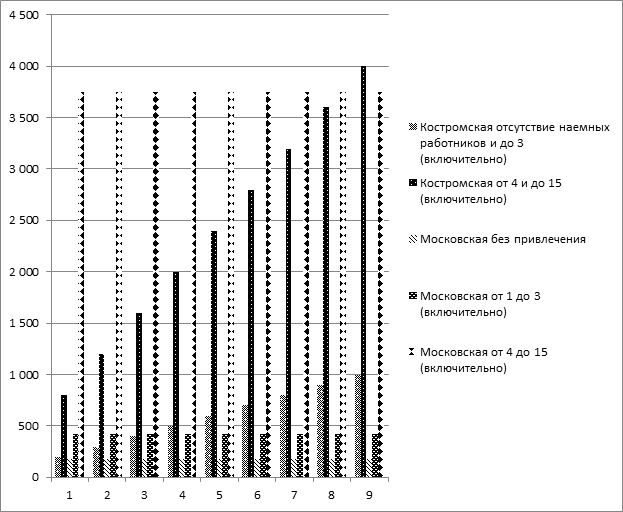

Третья группа включает в себя всего 2 области — Костромская и Московская, в которых ПВД определяется с учетом количества наемных работников у предпринимателя.

Так в Костромской области ПВД определяется с учетом количества наемных работников, а также вида продаваемой продукции следующим образом, а в Московской области — только наличия числа наемных работников (см. таблицу 2).

Таблица 2.

Значения потенциально возможного дохода с учетом числа наемных работников, тыс. руб.

Торговая площадь, кв.м |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

|

|

Костром-ская область |

отсутствие наемных работни- ков и до 3-х (включи-тельно) |

200 |

300 |

400 |

500 |

600 |

700 |

800 |

900 |

1 000 |

|

от 4 и до 15 (включи-тельно) |

800 |

1 200 |

1 600 |

2 000 |

2 400 |

2 800 |

3 200 |

3 600 |

4 000 |

|

|

Москов-ская область |

без привлечения |

176 |

176 |

176 |

176 |

176 |

176 |

176 |

176 |

176 |

|

от 1 до 3 (включи-тельно) |

424 |

424 |

424 |

424 |

424 |

424 |

424 |

424 |

424 |

|

|

от 4 до 15 (включительно) |

3 749 |

3 749 |

3 749 |

3 749 |

3 749 |

3 749 |

3 749 |

3 749 |

3 749 |

|

Из рисунка 4 видно, что в Костромской области ПВД исчисляется, учитывая не только число работников, но и площадь объекта торговли: так при отсутствии наемных работников или их числе до 3 человек включительно ПВД определяется из расчета 20 000 руб. с 1 квадратного метра, а при числе работников от 4 до 15 человек — 80 000 рублей с 1 квадратного метра площади. В то время как в Московской области величина ПВД зависит исключительно от числа наемных работников. Поэтому в Московской области при отсутствии наемных работников, а также их числе от 1 до 3 включительно наблюдается самая низкая величина ПВД.

Из всех 18 субъектов Федерации Центрального федерального округа только в законодательстве Тульской области отсутствует какая-либо дифференциация ПВД в зависимости от возможных рассмотренных выше признаков. То есть независимо от числа обособленных подразделений, размера торговой площадей и числа наемных работников потенциально возможный доход стационарного объекта розничной торговли с площадью торгового зала не более 50 квадратных метров равен 2 200 000 рублей по каждому такому объекту. Таким образом, если у индивидуального предпринимателя 4 обособленных объекта торговли (получается максимально возможное количество обособленных объектов) вне зависимости от фактического размера торговых площадей, то ПВД составит 8 800 000 рублей.

Рисунок 4. Размер ПВД в Московской и Костромской областях, размер которого зависит от числа наемных работников

В заключении сведем в одну таблицу сравнительный анализ определения суммы потенциально возможного годового дохода индивидуального предпринимателя, осуществляющего розничную торговлю в Тульской области, если бы выполнялись следующие условия:

· у ИП один обособленный объект торговли;

· по каждому объекту торговли будем рассматривать торговую площадь до 10, 20, 30, 40 и 50 квадратных метров;

· в разрезе наемных работников возьмем ситуации, когда нет привлечения работников, а также число работников свыше 4 человек.

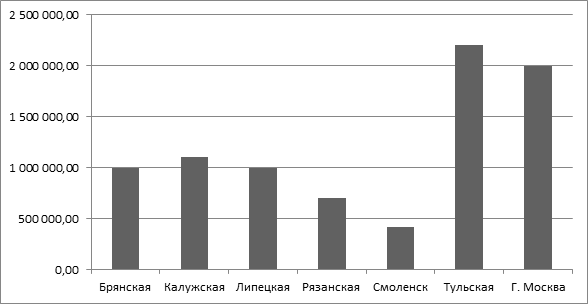

Из 18 регионов ЦФО в шести областях значение ПВД не зависит от предложенных показателей и является неизменной величиной, что продемонстрировано на рис. 5. Причем, по сравнению со всеми регионами, самое большое значение ПВД отмечено в Тульской области, которое в 5,2 раза больше чем в Смоленской области, в 3,1 раза больше чем в Рязанской, в 2,2 раза больше Брянской и Липецкой областей и в 2 раза по сравнению с Калужской областью, всего на 10 % больше в сравнении с г. Москвой.

Рисунок 5. Размер ПВД в областях ЦФО, который определен одним обособленным объектом торговли

По остальным областям в сравнении с Тульской областью ситуация показана на рисунке 6. Так при площади объекта розничной торговли до 10 кв. м:

· без привлечения работников в Тульской области самое высокое значение ПВД — например, в 12,5 раз выше, чем в Московской области, в 11 раз, чем в Костромской, почти в 3 раза, чем в Курской области;

· если численность работников от 4 до 15 человек, то большее значение ПВД отмечено лишь в Московской области — в 1,7 раза, а по сравнению с другими областями также значительное превышение. Так по сравнению с Костромской и Курской областями превышение составляет 2,75 раза.

Таблица 3.

Сравнительный анализ величины ПВД в субъектах РФ ЦФО при прочих равных условиях, но с учетом регионального законодательства, тыс. руб.

Пло щадь |

до 10 кв.м |

до 20 кв.м |

до 30 кв.м |

до 40 кв.м |

до 50 кв.м |

|||||

Число работ ников |

без работ ников |

> 4 чело век |

без работ ников |

> 4 чело век |

без работ ников |

> 4 чело век |

без работ ников |

> 4 чело век |

без работ ников |

> 4 чело век |

|

Брянская |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

Калужская |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

|

Липецкая |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

г. Москва |

2 000 |

2 000 |

2 000 |

2 000 |

2 000 |

2 000 |

2 000 |

2 000 |

2 000 |

2 000 |

|

Рязанская |

700 |

700 |

700 |

700 |

700 |

700 |

700 |

700 |

700 |

700 |

|

Смоленск |

420 |

420 |

420 |

420 |

420 |

420 |

420 |

420 |

420 |

420 |

|

Ивановская |

200 |

200 |

400 |

400 |

600 |

600 |

900 |

900 |

1 000 |

1 000 |

|

Орловская |

333,9 |

333,9 |

667,7 |

667 |

1 001,6 |

1 001,6 |

1 335,5 |

1 335,5 |

1 669,3 |

1 669,3 |

|

Тамбовская |

340 |

340 |

680 |

680 |

1 020 |

1 020 |

1 530 |

1 530 |

1 700 |

1 700 |

|

Тверская |

340 |

340 |

340 |

340 |

425 |

425 |

595 |

595 |

765 |

765 |

|

Владимирская |

342 |

342 |

760 |

760 |

1 140 |

1 140 |

1 520 |

1 520 |

1 900 |

1 900 |

|

Ярославская |

350 |

350 |

700 |

700 |

1 050 |

1 050 |

1 400 |

1 400 |

1 575 |

1 575 |

|

Воронежская |

550 |

550 |

550 |

550 |

1 800 |

1 800 |

1 800 |

1 800 |

1 800 |

1 800 |

|

Белгородская |

726 |

726 |

1 452 |

1 452 |

2 178 |

2 178 |

2 904 |

2 904 |

3 630 |

3 630 |

|

Курская |

800 |

800 |

1 600 |

1 600 |

2 320 |

2 320 |

3 280 |

3 280 |

4 000 |

4 000 |

|

Костромская |

200 |

800 |

400 000,00 |

1 600 |

600 |

2 400 |

800 |

3 200 |

1 000 |

4 000 |

|

Московская |

176 |

3 748,6 |

176 000,00 |

3 748,6 |

176 |

3 748,6 |

176 |

3 748,6 |

176 |

3 748,6 |

|

Тульская область |

2 200 |

2 200 |

2 200 |

2 200 |

2 200 |

2 200 |

2 200 |

2 200 |

2 200 |

2 200 |

При площади объекта торговли 20 квадратных метров ситуация остается аналогичной и только при 30 квадратных метров меняется. Так, без привлечения работников, в Тульской области ПВД оказался чуть ниже, чем в Белгородской области и выше, чем в Курской области, но почти в 2 раза выше, чем в Ярославской, Тамбовской, Владимирской и Орловской областях. При наличии более 4-х работников ПВД в Тульской области уже почти сблизился с 4-мя областями — Московской, Курской, Белгородской и Воронежской. При максимально возможном значении торговой площади 50 кв. м ПВД в Тульской области, напротив, стал значительно ниже, чем в Белгородской, Московской областях, но все также выше, чем в Тверской и Орловской областях.

Рисунок 5. Размер ПВД в Тульской области по сравнению с регионами ЦФО, в которых он зависит от площади каждого объекта, а также числа наемных работников

Таким образом, на наш взгляд законодательной власти Тульской области стоит внимательнее отнестись к подведению итогов применения патентной системы налогообложения по окончании 2013 года. Надо обратить особое внимание на такие важные характеристики эффективности применения данной системы налогообложения как: численность индивидуальных предпринимателей, занимающихся розничной торговлей; анализ среднего размера обособленного объекта предпринимателей по области; распределение ИП исходя из численности наемных работников и количества обособленных объектов.

Результаты такого анализа позволят окончательно ответить на вопрос о целесообразности выбора значения ПВД в Тульской области без учета какого-либо из перечисленных выше показателей, поскольку утвержденное значение ПВД для предпринимателей Тульской области абсолютно нивелирует различия между ИП, которые работают без привлечения наемных работников, либо с их числом менее 3 человек. А самое главное, пожалуй, стирают грань между совсем небольшими, например, 15—25 кв. м и достаточно приличными по размеру торговыми предприятиями, ведь само собой разумеется, что величина чистого дохода (прибыли) у них значительно отличаются.

Список литературы:

- Гайдукова О.Л. К вопросу применения и реформирования патентной системы налогообложения в Российской Федерации // Известия Тульского филиала РГТЭУ. Выпуск 1. Тула: Типография ООО «Эконом», 2012. — С. 439—447.

- Гайдукова О.Л. Анализ применения и реформирования вмененного налогообложения в России // Экономика и современный менеджмент: теория и практика. № 9 (29) сборник статей по материалам XXIX международной заочной научно-практической конференции. Новосибирск: Изд. «СибАК», 2013. — С. 131—141.

- ИА Клерк.Ру — [Электронный ресурс]. — Режим доступа. — URL: http://www.klerk.ru/regional (дата обращения: 25.09.2013).

- Налоговый кодекс Российской Федерации. Части первая и вторая. [Электронный ресурс]. — Режим доступа. — URL: http://base.garant.ru/10900200/ (дата обращения: 10.09.2013).

дипломов