Статья опубликована в рамках: XXXII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 04 декабря 2013 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПРАКТИКА ВЕНЧУРНОГО ИНВЕСТИРОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Пшеничников Роман Сергеевич

аспирант кафедры корпоративных финансов и оценки бизнеса СПбГЭУ, РФ, г. Санкт-Петербург

E-mail:

VENTURE INVESTING PRACTICE IN RUSSIAN FEDERATION

Roman Pshenichnikov

aspirant of department of corporate finance and business valuation of

Saint-Petersburg state university of economy, Russia Saint-Petersburg

АННОТАЦИЯ

В статье представлена информация о рынке венчурных инвестиций в России. Рассматриваются история развития, текущая ситуация и перспективы развития венчурного инвестирования в стране. Раскрыты данные по отраслевой специфике инвестиций, типам инвесторов, капитализации фондов, управляющим компаниям, проинвестированным предприятиям и нормам внутренней доходности.

ABSTRACT

The article represents information about venture investments in Russia. History of development, current situation and perspectives of development of venture investing in the country are under consideration in the article. Data on investments by industries, investors types, capitalization of funds, asset management companies, venture-backed companies and internal rate of return are disclosed.

Ключевые слова: венчур; венчурное инвестирование; венчурные инвестиции; прямые инвестиции; венчурный капитал; инвестиции; инновации.

Keywords: venture; venture investing; venture investments; private equity; venture capital; investments, innovations.

Зарождение венчурной индустрии в России связано с появлением в стране в начале 90-х годов зарубежного венчурного капитала. Европейским Банком Реконструкции и Развития (ЕБРР) было создано 11 Региональных Венчурных Фондов ЕБРР. Позже на рынке появились фонды, использующие средства иных зарубежных институциональных и частных инвесторов [2, с. 39]. В конце 90-х годов в стране начался процесс создания отечественной инфраструктуры поддержки венчурного инвестирования. В 1997 году была образована Российская ассоциация венчурного инвестирования (РАВИ), основной миссией которой является содействие становлению и развитию венчурной индустрии в России. В настоящее время РАВИ развивает целенаправленную деятельность по построению инфраструктуры по венчурному предпринимательству в России, привлекая к этому все профессиональное сообщество. В 2000 году по распоряжению Правительства Российской Федерации создан Венчурный инновационный фонд (ВИФ) — первый российский «фонд фондов», средства которого предназначались для долевых вложений в создаваемые региональные и отраслевые венчурные фонды для инвестирования в российские высокотехнологичные предприятия. Но механизм создания фондов, в которые ВИФ предоставлял 10 % уставного капитала, оказался несостоятельным. Начиная с середины 2000-х гг. в сфере построения эффективной венчурной отрасли в России государство демонстрирует более активное участие. Помимо таких инфраструктурных решений, как создание особых экономических зон, развитие сети технопарков и инкубаторов, совершенствование законодательства, были учреждены ГК «Роснанотех» и ОАО «Российская венчурная компания», что послужило существенным стимулом к дальнейшему развитию рынка прямого и венчурного инвестирования России. В итоге, по состоянию на первое полугодие 2013 г. в России действуют 272 фонда венчурных и прямых инвестиций с капитализацией 27,6 млрд. долл. [5, с. 4]. Динамика капитализации фондов проиллюстрирована с помощью рис. 1.

Рисунок 1. Капитализация венчурных фондов и фондов прямых инвестиций в России в 1994—2012 годах, млн. долл. (рассчитано по 5 и 6 источнику)

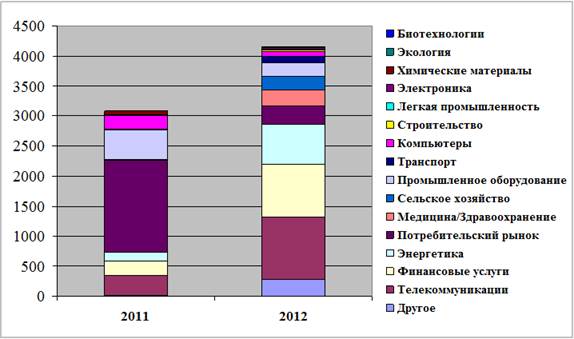

Следует также учитывать, что до 2007 г. более 90 % капитала венчурных фондов представлялось зарубежными инвесторами. Управляющие данных фондов предъявляли достаточно серьёзные требования к стадиям развития компаний (до 60 % инвестиций по сути являлись прямыми и приходились на стадии расширения) и минимальным расчётным нормах доходности (IRR). 52 % всех УК могли вкладывать деньги в проект, если он демонстрировал внутреннюю норму возврата в 36—45 % годовых. При этом 18 % даже не рассматривали заявку на получение инвестиций, если вложения в данный — проект не гарантировали возврат более 46 % в среднем за год [3, с. 167]. В результате осуществления инвестиций фондами, которые работали в России с середины 90-х — начала 2000-х гг. рынок увидел ряд примеров успешного инвестирования. К наиболее известным компаниям, получивших в своё время инвестиции от венчурных фондов можно отнести следующие: «Пятёрочка» (ритейл), «Катрен» (фармакология) (УК Berkeley Capital Partners), концерн «Калина» (парфюмерно-косметическая промышленность) (УК Eagle Venture Partners), «СТС Медиа» (Delta Private Equity Partners, Baring Vostok Capital Partners, Fidelity Investments). Есть и примеры успешного финансирования компаний из высокотехнологичного сектора. Таковыми являются Yandex, Ozon (BVCP), ABBYY, Parallel Graphics (Mint Capital), ЗАО “НТ-МДТ”, Optiva (Vesta Eurasia), AirInSpace (BVCP), Центр Высоких Технологий ХимРАР (“Торри Пайнс Инвестмент Инк”). Общая структура вложений всех венчурных фондов в 2011—2012 гг. представлена на следующем рисунке [5, с. 89].

Рисунок 2. Распределение объёмов инвестиций по отраслям в 2011—2012 гг., млн. долл.

С 2003 года стало возможным формирование закрытых паевых инвестиционных фондов особо рисковых (венчурных) инвестиций (ЗПИФ ОР(В)И). За 2003—2006 годы было создано 21 ЗПИФ ОР(В)И (и 5 венчурных ЗПИФ с участием госсредств) [3, с. 62]. В 2006 была основана ОАО «Российская венчурная компания», 100 % акций которой принадлежит государству. РВК работает по принципу «фонда фондов», при этом во вновь создаваемые фонды в форме ЗПИФ ОР(В)И передаётся 49 % требуемого капитала, остальные 51 % отобранная управляющая компания привлекает от сторонних инвесторов. В результате применения данного механизма были сформированы 7 фондов венчурных инвестиций: «ВТБ — Фонд венчурный», «Биопроцесс Кэпитал Венчурс», «Максвелл Биотех», «Лидер-Инновации», «Инновационные решения» (ранее Тамир Фишман Си ай Джи венчурный фонд), «С-Групп Венчурс», «Новые технологии». Суммарная капитализация данных ЗПИФов на момент учреждения составила 16,5 млрд. руб. Сегодня в России функционируют 62 закрытых паевых инвестиционных фондов особо рисковых (венчурных) инвестиций. Их долю совершаемых на рынке венчурных инвестиций отследить достаточно сложно, что связано с предназначением ЗПИФ ОР(В) только для квалифицированных инвесторов и запретом на публичной раскрытие информации, касающейся их функционирования. В целом можно отметить, что, например, портфель фондов, созданных при опосредованном участии государства через РВК представлен большим количеством технологических и наукоемких компаний из секторов информационно-коммуникативных технологий, биотехнологий, медицины/здравоохранения чем в целом по рынку.

Рисунок 2. Распределение инвестиций фондов с участием капитала ОАО «РВК» за 2007—2013 гг.

РВК видит для себя две принципиальные цели. Первая — создание благоприятной среды для развития этого рынка, поскольку правила игры здесь только начали формироваться, венчурный рынок в России не развит как таковой, и риски, сами по себе в венчурной индустрии высокие, в российских условиях повышаются. Поэтому государство сейчас и выступает одним из участников венчурного рынка, предоставляя свой капитал и разделяя риски инвесторов. Вторая задача - вовлечение частного капитала и постепенный выход государства как крупного инвестора из венчурных фондов. Исходя из целей деятельности РВК государство, как единственный акционер, приняло решение об ограничении доходности РВК при выходе из фонда. Если частному инвестору интересно купить долю РВК, то компания готова продать ее за те деньги, что потратила в момент вхождения, плюс 5 % годовых за период владения РВК паями данного фонда [4, с. 5]. Такой механизм взаимодействия Российской венчурной компании с управляющими компаниями реализуется следующим образом. РВК подписывает с УК опционное соглашение. В нем есть даты исполнения опциона. Для РВК продажа доли означает две вещи: проект оказался успешным (раз частный инвестор готов его развивать самостоятельно), и высвобождаемые деньги можно направить на финансирование новых венчурных проектов. Срок жизни ЗПИФ ОР(В)И — 10 лет, а опцион должен быть исполнен до конца восьмого года. Если через восемь лет управляющая компания не выкупает долю РВК, то компания остается пайщиком фонда до конца его существования. Тогда доходы делятся пропорционально долям в фонде.

Следует отметить, что в разгар кризиса 2008—2009 гг. РВК сформировала 4 новых фонда, что является результатом удачной программы, предложенной РВК. Частный инвестор видит, что государство готово разделять с ним риски, и более охотно идет к нам. Затем удалось реализовать новации российского права, и теперь в закрытых паевых инвестиционных фондах (ЗПИФ) используется система поэтапной оплаты пая. Например, если создается фонд объемом 3 млрд. руб., то управляющей компании в первый год необходимо получить от инвесторов-пайщиков всего 600 млн. руб. — за первый год деятельности фонда они, как правило, успевают проинвестировать не более этого объема. «Компании на стадии start-up, в которые инвестирует РВК, и так вынуждены на всем экономить вне зависимости от кризиса, а сейчас понимают, что, если не привлекут финансирование из венчурного фонда с госучастием, им ничего не останется, как разориться. Соответственно, они более охотно идут на переговоры с венчурными фондами. И зачастую в проекты, которые раньше стоили в два-три раза дороже, можно входить с существенным дисконтом, что с точки зрения будущего выхода из этих бизнесов опять же хорошо» [4, c. 5].

В России Минэкономразвития совместно с администрациями регионов были сформированы региональные венчурные фонды инвестиций в малые предприятия в научно-технической сфере. На выделенные государственные средства создавались такие фонды, а затем управляющая компания, которой доверялось управление фондом, привлекала дополнительные инвестиции в равной пропорции с уже выделенными средствами. После этого фонд закрывался и начинался процесс инвестирования. С 2006 г. по 2013 г. на территории нашей страны было создано и теперь работают 22 региональных фонда (по данным РВК); суммарный размер фондов составляет почти 9 млрд.руб, к их управлению привлечены 11 управляющих компаний, среди которых можно отметить тройку лидеров по количеству фондов в управлении: «Сбережения и инвестиции», «ВТБ Управление активами», «Тройка Венчур Кэпитал». Специфика работы данных фондов близка к особенностям работы их «старших братьев» — ЗПИФ ОР(В)И РВК, основное отличие заключается в более скромных возможностях для инвестирования ввиду меньшего размера фондов и их региональной «прописки».

Существуют в России также и отраслевые венчурные фонды, которые создаются крупными финансово-промышленными группами. Обычно они регистрируются за рубежом в оффшорных юрисдикциях по классическому принципу в виде ограниченных партнёрств (LP) и нацелены на инвестирование компаний в смежных с основным бизнесом сферах. Самым известным примером может служить венчурный фонд «Система венчур», созданный в 2003 году АФК «Система». За три года фонд собрал более десятка патентов в разных областях техники, электроники и медицины. «Совместно с РАН фонд объявил о программе поддержки инноваций в сфере информационных систем, радиотехнических и оптических систем, вертолетных комплексов и медицинских технологий. Программа была рассчитана до 2010 года, но к 2006-му «Система венчур» тихо свернула свою деятельность» [1, с. 109]. Сейчас в рамках корпоративного венчурного инвестирования главными проводниками инноваций становятся госкомпании. “«Газпром» пообещал до 2020 года вложить в венчурные проекты 1 млрд.долл., Сбербанк запустил венчурный фонд на 500 млн.долл., объявила о запуске венчурного фонда и «Русгидро», аналогичные планы есть у ФСК, а «Ростелеком» учредил должность директора по венчурным продуктам» [1, с. 111]. Но всё же стоит отметить, что крупные компании с госучастием не так эффективны, как полностью частные. Также следует учитывать тот факт, что доля корпоративных инвесторов со временем на развитых рынках сокращалась, это отлично прослеживается по истории венчурной индустрии США.

Становление национальной системы венчурного инвестирования невозможно без финансирования инновационных компаний на этапе их создания и первых годах жизни. Мировая практика показывает, что посевные и стартовые стадии развития предприятий представляются наиболее интересными для инвестирования со стороны бизнес-ангелов, то есть частных лиц, инвестирующих не со строгим формализованным подходом, как венчурные фонды, и направляющих минимально необходимые средства на запуск молодых компаний. Из определенного количества стартапов, существующих на рынке благодаря совместной работе бизнес-ангелов и предпринимателей-инноваторов, фонды венчурных инвестиций уже имеют возможность присматривать компании для своих портфелей. В России этот источник реципиентов рисковых инвестиций крайне узок. Несмотря на то, что в стране существуют ассоциации бизнес-ангелов, здесь можно упомянуть Национальное содружество бизнес-ангелов России (НСБАР), Санкт-Петербургское объединение бизнес-ангелов (СОБА), круг постоянно инвестирующих российских бизнес-ангелов крайне мал и ограничивается, по разным оценкам, 150—200 людьми. Дальнейшее развитие бизнес-ангельского инвестирования в России будет способствовать появлению на рынке большого количества стартапов и более тщательному отбору инвестируемых компаний со стороны фондов, что в свою очередь позволит привлекать на рынок венчурного инвестирования новый капитал без перегрева для всей системы венчурного инвестирования.

Несмотря на определённые сдвиги в направлении формирования рынка венчурных инвестиций, следует отметить, что для успешного развития высокотехнологичного сектора экономики у государства должна быть единая политика в отношении всех структур, работающих в инновационной области: ВЭБ, РВК, «Роснано», особых экономических зон и других. Необходимо скоординировать усилия государства в этой отрасли. Очень важны нововведения, осуществляемые в своей деятельности РВК. Так, уже запущены программы по развитию Фонда посевных инвестиций, Фондов в зарубежной юрисдикции, Биофонда и Инфрафонда РВК. Крайне актуальным остается применение при создании на территории Российской Федерации фондов венчурных инвестиций новой организационно-правовой формы, разработанной специально для этих целей — инвестиционного товарищества — которое позволяет во многом повторить наиболее распространённую во всем мире форму юридической организации венчурных фондов — ограниченного товарищества (limited partnership). Это будет способствовать привлечению как зарубежных, так и отечественных инвесторов к регистрации новых фондов в России, а не в странах англо-саксонского права, как это часто происходило в последние годы. Тем не менее, существуют и другие важные вопросы, которые влияют как на инвестиционную активность в стране в целом, так и на рынок венчурного инвестирования в частности. Аспекты, связанные с защитой собственности, дифференцированного налогообложения при условии осуществления инновационной деятельности, снижения ЕСН для ИТ-компаний, работы судебной системы и совершенствования законодательства требуют дальнейшей проработки. Только объединяя усилия профессионального сообщества и государства в области построения национальной системы венчурного инвестирования, Россия сможет задействовать в полной мере мультипликативный механизм воздействия венчурного капитала на переход экономики к инновационной модели роста и устойчивому экономическому развитию.

Список литературы:

1.Зубова Е. Рискованные амбиции // Forbes. 2013. № 11.

2.Каржаув А.Т., Фоломьёв А.Н. Национальная система венчурного инвестирования. М.:ЗАО «Издательство «Экономика», 2005. — 240 с.

3.Каширин А.И., Семенов А.С. Венчурное инвестирование в России. М.: Вершина, 2007. — 320 с.

4.Проскурнина О. В разгар кризиса мы сформировали четыре фонда // Ведомости. 2009. № 7.

5.Обзор рынка. Прямые и венчурные инвестиции в России 2012. СПб.: РАВИ, 2013. — 218 с.

6.Обзор рынка прямых и венчурных инвестиций в России за 2007 год. СПб.: РАВИ, 2008. — 154 с.

дипломов