Статья опубликована в рамках: XXIX Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 11 сентября 2013 г.)

Наука: Экономика

Секция: Экономические аспекты регионального развития

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ИСПОЛЬЗОВАНИЕ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ В УПРАВЛЕНИИ РАЗВИТИЕМ РЕГИОНАЛЬНОГО ГОСТИНИЧНОГО КОМПЛЕКСА

Полчанинова Ирина Леонидовна

ст. преп. ХНУГХ им. А.Н. Бекетова, г. Харьков

E-mail:

USE OF THE BALANCED SCORECARD IN MANAGEMENT OF DEVELOPMENT OF REGIONAL HOTEL COMPLEX

Polchaninova Irina Leonidovna

senior teacher, O.M. Beketov National University of Urban Economy, Kharkiv

АННОТАЦИЯ

В статье предлагается подход к управлению региональным гостиничным комплексом на основе сбалансированной системы показателей, который обоснован теоретической разработкой модели балансового равновесия

ABSTRACT

In the article offered approach to the management by a regional hotel complex on the basis of a balanced scorecard, which justified the theoretical development of the model balanced equilibrium

Ключевые слова: региональный гостиничный комплекс, сбалансированная система показателей, управление развитием.

Keywords: Regional hotel complex, balanced scorecard, management development.

Сам процесс обслуживания, его результат, экономические характеристики, финансовое состояние регионального гостиничного комплекса оцениваются через систему показателей. Такая система должна обеспечивать достоверные данные относительно потенциала регионального гостиничного комплекса, объективности его использования и тенденций развития.

С. Керри пришел к выводу о том, что необходимо искать и применить «разные схемы измерения результатов» хозяйственно-финансовой деятельности предприятий в разных целях. Так, к традиционному набору показателей финансового анализа Каплан и Нортон предложили добавить спектр показателей своей измерительной системы, в частности нефинансового характера [4]. Вследствие этого появилась концепция ССП. Анализ научных публикаций о ССП дает возможность прийти к выводу, что на концептуальном уровне сущностные основы этого направления в стратегическом управлении понятны и легко воспринимаются. Практическая сторона разработки и использования ССП как в управлении, так и в теории достаточно далека от раскрытия и преобразования в полезный рабочий инструмент. Причина заключается в том, что «черный ящик» ССП несовершенен, недоработан и алгоритмически «не прописан в операциях и деталях». По крайней мере, в научных публикациях мы не обнаружили полезного описания построения и использования ССП. Учитывая это, его «прописание» нуждается в возвращении к истокам самой идеологии и концепции ССП.

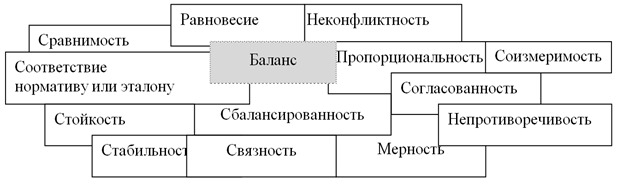

С одной стороны, определение Д. Нортона и Р. Каплана: «ССП — это средство стратегического управления на долгосрочной основе» [4, с. 19], — относит ССП к решению задач будущего. С другой стороны, подчеркивается мотивационная роль ССП: прозрачность показателей и понятность их участия в экономическом процессе — это обоснование вклада работников и вознаграждения за результаты деятельности. ССП опирается на финансовые данные, но главная задача использования ССП — это контроль бизнес-процесса. Отслеживание показателей влияет на процесс обучения, потому что внимание нужно постоянно переключать на показатели неравновесия, отклонение от плана, норматива, эталона. Цель начального этапа создания ССП — избрать ключевые показатели эффективности (KPI). Существует кардинальная позиция этого подхода, что сама идея «баланса» — это не сравнение, не равновесие, а выбор из множества наиболее важных показателей. Опыт показывает, во множестве показателей нет «стихии отношений», скорее показатели взаимосвязаны и взаимозависимы. Когда «в ручном режиме» корректируют отдельные показатели, то другие неизбежно меняются, практически нерегулируемо и в неизвестных масштабах. Учитывая это, острейшей проблемой экономики является увязывание если не всей системы показателей, то хотя бы главных из них. Это увязывание более всего отображается на балансе, балансировании, сбалансированности. Шире «семейство» терминов, которые отображают нацеленность на непротиворечивое соотношение показателей между собой в экономической (социальной, организационной, экологической и т. д.) системе можно представить в виде рис. 1.

Рисунок 1 Термины, близкие или связанные с определениями «баланс, балансирование»

В термин «сбалансированный» уже заложено спроектированность, отлаженность, разработанность и приемлемость, то есть уже действие системы. До этого момента, однако, к такому состоянию ее нужно определить, разработать, согласовать, обосновать, довести. Это и является главной проблемой, то есть необходимо осуществить «сбалансирование», выйти на новый результат — ССП.

Как процесс, балансирование имеет свои особенности и задания, с помощью которых решаются такие задачи:

· выбор наиболее важных показателей из их множества, то есть ограничение множества индикаторов с определенной целью применения. Ключевые термины: «выбор», «ограничение»;

· сравнение, размещение показателей в «семействе» нормативов и эталонов. Ключевые термины: «сравнение», «размещение на шкале значений»;

· оценка силы связи показателей друг с другом и влияния каждого из них на результаты главного процесса. Ключевые термины: «теснота связи», «сила влияния»;

· размещение, распределение ресурсов, управление резервами. Ключевой термин: «распределение»;

· отрабатывание механизма поддержки стойкости. Ключевые термины: «корректирование», «введение отклонений в зону допустимых изменений».

Ряд авторов (Г.М. Тарасюк [10], М.Ю. Степанюк [9], А.Я. Загорулько [3], А. Гершун [2]), свободно меняют словосочетания ССП, модифицируя его таким способом:

· система сбалансированных показателей (ССП);

· система взаимосвязанных показателей (СВП);

· система плановых сбалансированных показателей (СПСП);

· сбалансированные показатели измерения эффективности экономической системы (СПИЭ).

На наш взгляд, это вносит путаницу в сущность идеологии применения инструментария управления через экономические показатели. Кроме того, разнобой терминов (словосочетаний) не предопределяется спецификой задач, в которых они используются.

Второй аспект — попытка дополнить планирование обновлениями из этой же идеологии. В этом аспекте используются:

· стратегическая карта планирования;

· стратегические показатели планирования потенциала;

· стратегическая карта планирования развития предприятия;

· планирование нужд в ресурсном обеспечении.

О.А. Лаговская, рассматривая ССП с точки зрения управления стоимостью предприятия, выделяет девять групп факторов, которые влияют на функционирование предприятия (на его стоимость). Три из них она относит к внутренним (производственные, организационные, сбыта), а шесть — к макросреде (экономические, политические, рынка, географические, социальные, технологические). Увязывая стоимость предприятия с эффективностью его деятельности, ученый делает ударение на том, что эта связь может быть по определенным параметрам почти прямой, а по другим — «неявной, вероятной, корреляционной» [6].

И.В. Высочин считает, что ССП является «системой стратегического управления предприятием», поскольку она «дополняет систему финансовых параметров прошлого системой оценки перспектив» [1].

Относительно системы BSC, О.А. Лаговская выделяет такие блоки: финансовый (17 показателей), обучение и перспективы роста (11 показателей), внутреннехозяйственные процессы (15 показателей), оценка сегмента деятельности (3 показателя), оценка сбытовой деятельности (10 показателей), привлечение новых клиентов (3 показателя), удовлетворение клиентов (6 показателей), платежеспособность клиентов (3 показателя), блок социальной сферы (10 показателей) [6].

А. Прайснер определил в системе КРЕ (KPI) 81 показатель, поделив их на группы: расходы / прибыль — 13 показателей, результативность — 22 показателя, сбыт — 11 показателей, логистика — 7, клиенты — 14, информация и инновации — 8, партнеры по сбыту — 3 [8].

Р.А. Чинарьян предложил включить в сводную таблицу 54 ключевых показателя: финансовых — 3, операционных — 6, по персоналу — 4, клиенты — 41 показатель [11].

Б.А. Карпинский рассматривает «интегральный показатель сбалансированности финансовой системы» [5].

И.В. Пономарева подчеркивает необходимость баланса между финансовыми и нефинансовыми показателями. В дальнейшем развитие касается баланса интересов (например, участников кластера), а также равновесия между накоплениями и расходами, между прошлым и будущим [7].

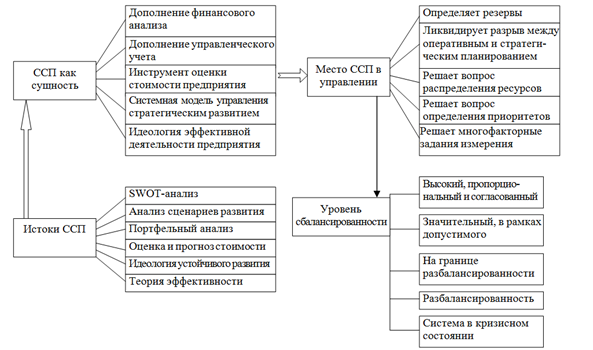

Рассматривая ССП как методологическую позицию оценки и прогноза сложной системы, как проникновение «в середину, в механику черного ящика» взаимосвязи локальных процессов, нужно определить главные (уже известные) составные части этого метода, которые вместе представляют существенный бок данной комбинации, то есть ССП (рис. 2).

Рисунок 2. ССП в технологии управления развитием регионального гостиничного комплекса

Что касается понимания уровня сбалансированности, то заметим, что это может быть возможный (достоверный), желательный, прогнозируемый, предельный, нормативный, достигнутый уровень. Идею сбалансирования (или же равновесия) можно принять за критерий в качестве организующего фактора экономической системы. Поскольку баланс (равновесие) является неким идеалом, который на практике недостижим, то необходимо ввести понятие уровня (возможного, желательного, нормативного, достигнутого, прогнозируемого) сбалансированности, то есть степени приближения (отдаление — разбалансировка) к балансовому состоянию, состоянию равновесия.

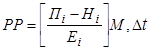

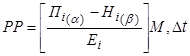

Концептуальная модель оценки равновесия может быть представлена следующим образом:

, (1)

, (1)

где: РР — степень равновесия (сбалансированности);

Пi — эффект влияния положительных факторов;

Нi — эффект обратного влияния негативов;

Еі — эталонный (сравнительный) показатель;

М — моментный эпизод равновесия (баланс в ситуационном состоянии);

Δt — среднее значение факторов равновесия (или разбалансировка) за период.

Если можно рассчитать уровень сбалансированности, то можно вычислить и уровень разбалансировки, или отклонения от точки равновесия. В таком случае обратная величина ![]() — уровень дисбаланса системы.

— уровень дисбаланса системы.

Формула может быть модифицирована введением мультипликативного эффекта негативов (α) и мультипликатора (β). Принимая во внимание это, выражение (1) приобретет такой вид:

. (2)

. (2)

Степень равновесия, или балансовой стойкости системы становится составляющим оценки риска:

Риск = ![]() , (3)

, (3)

где: А1 — достоверность (масштабы) отклонение от эталона;

А2 — достоверность частоты отклонения от среднего до максимального за период Δt;

М1 — механизм внутренних корректирований (регуляторные действия);

М 2 — механизм внешнего вмешательства (влияния).

Таким образом, отмечаем одну важную связь ССП и уровня сбалансированности с проблемой оценки рисков. Для регионального гостиничного комплекса это преимущественно экономические и связанные со стратегией и инвестиционной политикой риски. Рассмотрение этих взаимосвязанных процессов экономической деятельности (экономический анализ, кластеризация, внедрение сбалансированной системы показателей, инвестирование и минимизация рисков) необходимо для вывода регионального гостиничного комплекса на платформу стойкого финансового состояния, при условии которого повышаются имидж региона и уровень сервиса обслуживания.

Список литературы:

1.Височин І.В. Збалансована система показників розвитку товарообороту підприємств роздрібної торгівлі / І.В. Височин // Економічний простір. — № 41. — 2010. — С. 230—241.

2.Гершун А. Создание и реализация стратегии предприятия на базе системы взаимосвязанных показателей / А. Гершун // Финансовая газета. — 2002. — № 50 (574). — С. 18—20.

3.Загорулько А.Я. Моделювання збалансованих показників вимірювання ефективності розвитку економіки України / А.Я. Загорулько. // БізнесІнформ. — 2010. — № 4 (1). — С. 35—39.

4.Каплан Р. Сбалансированная система показателей. От стратегии к действию / Р. Каплан, Д. Нортон. М.: Олимп-Бизнес, 2005. — 512 с.

5.Карпінський Б.А. Збалансованість фінансової системи держави як інтегральний індикатор стану фінансової безпеки. / Б.А. Карпінський. // Науковий вісник НЛТУ України. — 2008, вип. 18.3. — С. 179—192.

6.Лаговська О.А. Система збалансованих показників як інструмент управління вартістю підприємства: шляхи застосування / О.А. Лаговська // Міжнародний збірник наукових праць. — 2010. — Випуск 2(17). — С. 186—196.

7.Пономарьова І.В. Оцінювання ефективності застосування збалансованої системи показників на підприємстві / І.В. Пономарьова. // Сталий розвиток економіки. — 2011. — № 1. — С. 230—326.

8.Прайснер А. Сбалансированная система показателей в маркетинге и сбыте / А. Прайснер. М. : Издательский Дом Гребенникова, 2007. — 304 с.

9.Степанюк М.Ю. Багаторівнева адитивно-мультиплікативна модель оцінки узагальнених показників при стратегічному управлінні на основі системи збалансованих показників / М.Ю. Степанюк // Проблеми програмування. — 2010. — № 1. — С. 108—115.

10.Тарасюк Г.М. Методологічні підходи до формування збалансованої системи планових показників в концепції планування потенціалу підприємств харчової промисловості / Г.М. Тарасюк // Вісник ЖДТУ. — 2010. — № 1 (51). — С. 52—61.

11.Чинарьян Р.А. Сбалансированное управление продажами: заметки на полях / Р.А. Чинарьян // Управление продажами. — 2006. — № 4(29). — С. 270—276.

дипломов