Статья опубликована в рамках: XXIV Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 24 апреля 2013 г.)

Наука: Экономика

Секция: Бухгалтерский, управленческий учет и аудит

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОБНАРУЖЕНИЕ И ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ

Трифанкова Екатерина Александровна

студент 4 курса, экономический факультет кафедра бухгалтерского учета, аудита и АОД КубГУ, г. Краснодар

E-mail:

Шматова Елена Владимировна

научный руководитель, канд. экон. наук, доцент КубГУ, г. Краснодар

Невзирая на множество приемов и способов, которые используются в организациях в целях контроля за первичной документацией и правильностью ведения бухгалтерского учета, время от времени случается так, что данные отражаются неточно или ошибочно.

Выявление ошибок в бухгалтерском учете и анализ соответствия являются очень важными процедурами, позволяющими привести бухгалтерскую отчетность в надлежащий вид. Бухгалтерский стандарт ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010) [6] действует сравнительно недавно, поэтому применение на практике установленных в нем специальных правил зачастую вызывает у бухгалтеров вопросы.

Целью исследования является изучение и разработка теоретических положений и методических рекомендаций по совершенствованию методики выявления и исправления ошибок в бухгалтерском учете и отчетности.

Ошибки, допущенные в бухгалтерском учете, искажают реальное финансовое состояние организации, что, несомненно, вводит в заблуждение заинтересованных пользователей данной информации. В связи с этим важно определить, что для целей бухгалтерского законодательства следует понимать под ошибкой.

Согласно ПБУ 22/2010 [6], ошибка — это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации.

Вначале проанализируем причины возникновения ошибок и иные факторы, непосредственно влияющие на порядок их исправления в бухгалтерском учете и отчетности.

Возникновение ошибок может быть обусловлено:

1. неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету. Примером таких ошибок можно считать нарушение Федерального закона «О бухгалтерском учете» № 402-ФЗ [5], которым предписано отражать в учете реально осуществленные и надлежаще оформленные хозяйственные операции в момент их совершения, а если это невозможно — непосредственно после окончания;

2. неправильным применением учетной политики организации;

3. неточностями в вычислениях (заметим, подобные ошибки исправляются, как правило, проще всего);

4. неправильной классификацией или оценкой фактов хозяйственной деятельности. К примеру, отражение капитальных расходов в составе текущих;

5. неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности. Примером данной ошибки может быть отражение в учете хозяйственных операций отчетного периода в следующем периоде;

6. недобросовестными действиями должностных лиц организации.

Заметим, российское законодательство о бухгалтерском учете в отличие от МСФО [2] не делает различий между ошибками, совершенными в результате непреднамеренных (неосознанных) и преднамеренных действий должностных лиц.

В частности, в международных стандартах проведена довольно четкая грань между ошибкой и мошенничеством, под которым как раз и понимаются преднамеренные действия должностных лиц, приводящие к искажению финансовой отчетности организации (МСФО (IAS 8) «Учетная политика, изменения в бухгалтерских оценках и ошибки» [3]). Иными словами, в соответствии с международными стандартами ошибка определяется исключительно как результат непреднамеренных действий.

Поэтому, одной из рекомендаций, по нашему мнению, является то, что нужно конкретизировать определение ошибки, данное в ПБУ 22/2010 [6], и отразить, что ошибка — это результат именно непреднамеренных действий.

Ошибки, возникающие в бухгалтерском учете, могут быть довольно разнообразными и, как следствие, могут по-разному влиять на достоверность учета и отчетности (рис. 1.).

Рисунок 1. Классификация ошибок в бухгалтерском учете и отчетности

Порядок исправления ошибки напрямую зависит от двух факторов: существенности ошибки и периода (даты) ее выявления.

По уровню существенности ошибки делятся на существенные и несущественные. Но точного определения термина «существенность ошибки», апеллируя к которому, можно избежать неоднозначности в его толковании, ПБУ 22/2010 [6] не содержит.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе отчетности.

При этом уровень существенности ошибки организация должна определять самостоятельно исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Определение существенности ошибки, таким образом, стало еще одной потенциальной возможностью применения профессионального суждения бухгалтера на практике. И необходимо отметить, что данный вариант реализации профессионального суждения весьма непрост, так как предполагает реализацию мнения бухгалтера относительно возможности ошибки повлиять на мнение пользователя отчетности.

Чтобы определить максимальный предел уровня существенности, безопасный для организации, рекомендуется применить положение статьи 15.11 КоАП РФ [1], согласно которой под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимаются:

· искажение сумм начисленных налогов и сборов не менее чем на 10 %;

· искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 %.

Следовательно, оптимальным уровнем существенности в процентном выражении будет вариант от 5 % до 9,9 %. Но в отношении наиболее значимых для предприятия статей отчетности можно ввести и более жесткий уровень существенности от 1 % до 4,9 %.

Причем устанавливать один-единственный критерий на все случаи жизни, наверное, неправильно, поскольку в каких-то случаях при принятии решения пользователями финансовой отчетности может оказаться существенным отклонение в 2 %, а в каких-то — и отклонение в большем размере (например, 5—10 %) останется практически незамеченным.

Также порядок исправления существенной ошибки напрямую зависит от того, когда она обнаружена — чем позже ошибка будет обнаружена, тем сложнее порядок ее исправления.

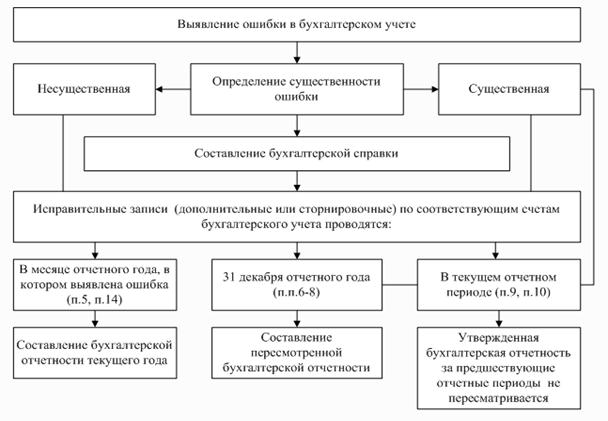

В какой же последовательности нужно действовать бухгалтеру, если ошибка уже найдена? Предлагаем краткую схему действий в данной «чрезвычайной» ситуации (рис. 2).

Рисунок 2. Алгоритм исправления ошибок в бухгалтерском учете и отчетности

Рассмотрим процесс исправления ошибок на примере [8].

В ООО «Весна» была выявлена следующая ошибка — амортизация по производственному зданию была отражена в учете в двойном размере: вместо 85000 р. в расходах учтено 170000 р. Ошибка совершена в октябре 2012 г. Данная ошибка обнаружена в ноябре 2012 г.

Исправительные записи (независимо от уровня существенности ошибки) вносятся в момент ее обнаружения, т. е. в ноябре.

Сторнирована ошибочная запись октября:

Дебет 20 «Основное производство»

Кредит 02 «Амортизация основных средств» — (170000 р.)

Начислена амортизация за ноябрь:

Дебет 20 «Основное производство»

Кредит 02 «Амортизация основных средств» — 85000 р.

Для обоснованного и подтвержденного исправления ошибок в учете было предложено применение бухгалтерской справки-расчета, в которой можно не только привести вносимые в учет изменения, например, исправительные записи и суммы, но и пояснить смысл вносимых изменений, а также указать причины, приведшие к ним.

Пример составления и оформления бухгалтерской справки-расчета для ООО «Весна» приведен в табл. 1.

Таблица 1.

Пример бухгалтерской справки-расчета ООО «Весна»

|

ООО «Весна»

Бухгалтерская справка-расчет № 3 от 15 ноября 2012 г.

15 ноября 2012 г. была выявлена следующая ошибка — амортизация по производственному зданию была отражена в учете в двойном размере: вместо 85000 р. в расходах учтено 170000 р. Ошибка была допущена 18 октября 2012 г. бухгалтером Лисичкиной И.С. В результате ошибки сумма начисленной амортизации, а, следовательно, и сумма расходов, была завышена на 85000 р. (170000 р. — 85000 р.). Данная ошибка является ошибкой отчетного года и выявлена до окончания года. Согласно п. 5 ПБУ 22/2010 исправления в бухгалтерский учет внесены в момент обнаружения ошибки следующими записями: Сторнирована ошибочная запись октября: Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» — (170000 р.) Начислена амортизация за ноябрь: Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» — 85000 р.

Бухгалтер /Подпись/ Белинская Е.В. |

На сегодняшний день форма бухгалтерской справки для коммерческих организаций в нормативных актах по бухгалтерскому учету не установлена. Применение организацией форм документов, разработанных самостоятельно, должно быть закреплено в ее учетной политике. Этого требует п. 4 ПБУ 1/2008 «Учетная политика организации» [7]. Поэтому форму бухгалтерской справки необходимо оформить отдельным приложением к учетной политике. Она, как всякий первичный документ, должна содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона «О бухгалтерском учете» № 402-ФЗ [5].

Также можно предусмотреть, чтобы копии бухгалтерских справок, касающиеся исправления ошибок, хранились в отдельной папке. Это значительно облегчит сбор информации о существенных ошибках при составлении годового отчета.

Для своевременного выявления и исправления ошибок рекомендуется использовать совокупность следующих методов:

1. регулярное проведение инвентаризаций имущества и обязательств организации, в том числе сверка расчетов с контрагентами (рекомендуется проводить сверку с дебиторами и кредиторами не реже раза в квартал, а то и ежемесячно) [4];

2. анализ данных, содержащихся в регистрах бухгалтерского учета, в том числе проверка сопоставимости показателей по периодам (проверяется соответствие уровня доходов уровню расходов);

3. проверка нестандартных проводок и крупных (существенных) операций;

4. сопоставимость показателей (арифметическо-логический контроль) бухгалтерской отчетности (в отчетности существуют определенные «контрольные точки», значения которых в правильно составленной бухгалтерской отчетности должны совпадать).

В завершении данной работы можно сделать вывод, что пренебрегать ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» [6] не стоит. Прежде всего, потому, что ошибки в бухгалтерском учете напрямую «тянут» за собой ошибки в налоговом учете. Зная первую часть задачи, можно перестраховать себя от нежелательных последствий второй.

Список литературы:

1.Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 г. № 195-ФЗ (в ред. от 23.02.2013 г.) // СПС «КонсультантПлюс».

2.Международные стандарты финансовой отчетности: учебник / под ред. В.Г. Гетьмана. М.: Финансы и статистика, 2009. — 656 с.

3.Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»: Приказ Минфина РФ от 25.11.2011 г. № 160н (в ред. от 18.07.2012 г.) // СПС «КонсультантПлюс»

4.Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.1995 г. № 49 // СПС «Консультант-Плюс».

5.О бухгалтерском учете: Федеральный закон от 06.12.2011 г. № 402-ФЗ // СПС «КонсультантПлюс».

6.Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010): Приказ Минфина РФ от 28.06.2010 г. № 63н (в ред. от 27.04.2012 г.) // СПС «КонсультантПлюс».

7.Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Минфина РФ от 06.10.2008 г. № 106н (в ред. от 08.11.2010 г.) // СПС «КонсультантПлюс».

8.Типичные ошибки в бухгалтерском учете и отчетности. Выявление и исправление: учебник / под ред. С.А. Уткиной. М.: Омега-Л, 2009. — 216 с.

дипломов