Статья опубликована в рамках: XXIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 27 марта 2013 г.)

Наука: Экономика

Секция: Мировая экономика и международные экономические отношения

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СЛИЯНИЕ И ПОГЛОЩЕНИЕ КАК ОСНОВНАЯ ТЕНДЕНЦИЯ ПИВОВАРЕННОЙ ОТРАСЛИ

Фадеева Ксения Владимировна

магистрант программы «Международная торговля, финансы и статистика», СГЭУ, г. Самара

E-mail:

Международный рынок пива претерпел значительные изменения за последние годы. Потребление пива в целом выросло на несколько процентов благодаря значительному росту азиатских, африканских и восточноевропейских рынков, несмотря на снижение потребления пива в Западной Европе.

Российская пивоваренная отрасль, к примеру, имеет благоприятные перспективы развития. В настоящее время значительная часть инвестиций в пивоваренной отрасли осуществляется иностранными инвесторами. Поскольку импорт пива в Россию в массовых количествах невыгоден из-за высоких тарифов, иностранные производители предпочитают покупать российские пивоваренные заводы и осуществлять капиталовложения в модернизацию оборудования. При этом участие иностранного капитала в организации производства не предполагает перехода на производство сортов пива, близких по вкусу к импортным. Наоборот, чаще всего продолжается производство отечественных сортов, качество которых улучшено благодаря применению новых технологий [1, с. 5].

Российский пивной рынок контролируется компаниями, входящими в холдинги Sun Brewing, Carlsberg, Heineken и т. д., а также несколькими крупными региональными пивными заводами. Иностранные компании предпочитают завоевывать новые рынки, поглощая и выполняя процессы слияния местных заводов.

Различают несколько видов слияния, в зависимости от уровня промышленной концентрации:

Вертикальное слияние (vertical merger) — слияние фирм, осуществляющих разные стадии производственного процесса в одной и той же отрасли, связанных отношениями покупатель-продавец. Примером данного слияния может служить сделка слияния производителя хмеля, и компании, представляющей собой пивоваренный завод.

Горизонтальное слияние (horizontal merger) — слияние нескольких фирм, производящих одно и то же изделие, в единую фирму. Пример — слияние крупнейшей пивоваренной компании Anheuser-Busch и Coors.

Конгломератное слияние (conglomerate merger) — слияние фирмы одной отрасли с фирмой другой отрасли (не являющейся ни поставщиком, ни клиентом, ни конкурентом). Крупнейшей за последние годы сделкой в пищевой промышленности признается слияние Guinness и Grand Metropolitan в компанию Diageo(бренды Guinness, Pillsbury, Haagen-Dazs и т. д.), что вывело объединенную компанию на один уровень с лидером отрасли — корпорацией Allied Domecq. [4, с. 3—4]

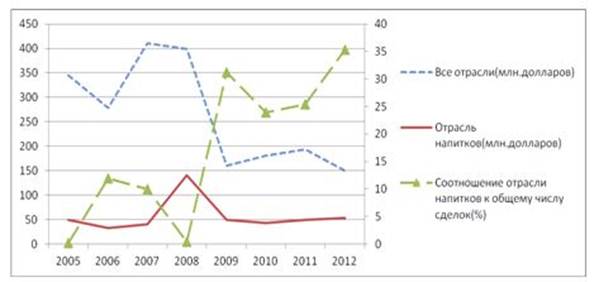

В настоящее время отрасль напитков, больший процент которых по объему занимает именно пиво, занимает немалую долю общего количества сделок слияния и поглощения (рис. 1).

Рисунок 1. Сравнение статистики отрасли напитков и всех отраслей в целом [6, с. 12]

На диаграмме видно, что, несмотря на общий спад количества слияний, отрасль производства напитков демонстрирует стабильный рост процента по количеству и сумме сделок, и пивоварение занимает в этой отрасли лидирующую позицию, подтверждая настоящий бум череды крупных слияний и поглощений крупнейших пивоваренных компаний.

В таблице 1 [3] представлена статистика процессов поглощения и слияния на мировом рынке пива. В период 2000—2009 годов доля концентрации и присутствия на рынке пяти крупнейших мировых пивоваренных компаний (СR5) и десяти крупнейших мировых пивоваренных компаний(CR10) существенно возросла. Данная таблица подчеркивает резкое изменение структуры сил рынка пива в течение всего лишь 10 лет, когда региональные пивоварни путем слияний и поглощений смогли выйти на международные рынки в составе крупнейших пивоваренных компаний.

Таблица 1 .

Концентрация в глобальной пивоваренной промышленности (по объему)

|

Год |

СR 5 |

CR 10 |

|

2000 |

25,4 % |

37,3 % |

|

2004 |

36,2 % |

48,0 % |

|

2009 |

46,3 % |

59,3 % |

Наличие у пивоваренных компаний стремления к концентрации обусловлено следующими конкурентными преимуществами крупных бизнес-структур в сравнении с мелкими и средними предприятиями:

·возможность финансирования разработки новых видов продукции и внедрения их в сжатые сроки в массовое производство;

·больший рынок сбыта, на котором проявляется эффект усреднения колебаний конъюнктуры;

·возможность диверсификации производства;

·эффект масштаба и как следствие - снижение издержек производства и сбыта;

·высокий экспортный потенциал за счет низкой себестоимости и развития сбытовых сетей за пределами национальной экономики;

·возможность возведения стратегического планирования на высоком уровне менеджмента корпорации без ущерба для эффективности ее функционирования, при сохранении за управляющими звеньями более низкого уровня оперативного контроля и руководства;

·повышение устойчивости позиций компании на рынке [2, c. 11].

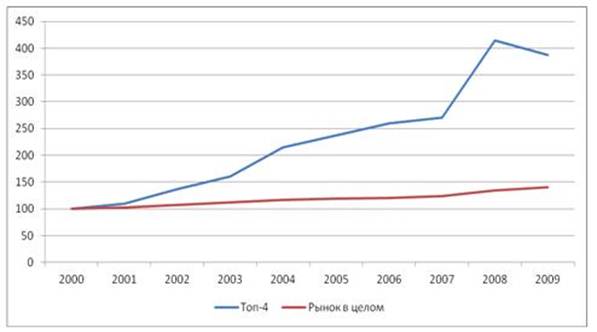

Таким образом, за последние годы пивоваренная отрасль изменилась, консолидировала, во многом из-за четверки лидеров (Топ-4): AB InBev, SabMiller, Heineken и Carlsberg (см. рис. 2).

Рисунок 2. Изменение объемов пивоваренных компаний, 2000—2009 [3]

На рисунке 2 видно, что за последние 10 лет Топ-4 проявили себя как доминирующие на мировом рынке. В 2000 г. эти четыре компании продали в сумме 192 млн. гектолитров пива, а в 2009 г. их суммарные продажи составили уже 756 млн. гектолитров. Мировой рынок пива также увеличился с 1,372 млн. гектолитров до 1,836 млн. гектолитров за этот период, что означает рост рынка топ-4 компаний на 360 %.

Все эти факторы и практические примеры приводят к тому, что процессы слияния и поглощения усиливаются, одновременно переходя на новый качественный уровень. И, несмотря на то, что результаты деятельности некоторых компаний в годы поглощения и несколько последующих лет могут оказаться не такими блестящими, добавляет ли поглощение очередной компании ценности лидерам рынка всегда вопрос индивидуальный [5, с. 11—12].

Макротенденция данной отрасли такова, что компании втрое увеличивают свои доли рынка и вдвое — объемы, что благодаря эффекту масштаба позволяет компаниям повысить свою прибыльность, а значит на мировом уровне грядет очередная громкая череда слияний и поглощений.

Список литературы:

1.Консолидация. Пивоваренное сообщество обсуждает перспективы и стратегию развития отрасли// Вестник Союза Российских Пивоваров. — Октябрь-ноябрь 2011 года. — № 3. — С. 3—6.

2.SABMiller и Anadolu Efes завершили создание альянса//Вестник Союза Российских Пивоваров. — Март-апрель 2012 года. — № 5—6. — С. 11.

3.Beer market research. — Euromonitor International, the world leader in strategy research for consumer markets. 2012. — [Электронный ресурс] — Режим доступа. — URL: http://www.euromonitor.com/beer (дата обращения: 13.03.13).

4.Big Beer Duopoly: A Primer for Policymakers and Regulators. Marin Institute Report, October 2009. [Электронный ресурс] — Режим доступа. — URL: http://pressrelated.com/press-release-big-beer-duopoly-warning-from-marin-institute.html (дата обращения: 24.03.13).

5.Erik S. Madsen, Kurt Pedersen & Lars Lund-Thomsen. M&A as a Driver of Global Competition in the Brewing Industry // WORKING PAPER 11-10. [Электронный ресурс] — Режим доступа. — URL: http://www.econbiz.de/en/search/detailed-view/doc/all/m-a-as-a-driver-of-global-competition-in-the-brewing-industry-madsen-erik/10009273382/?no_cache=1 (дата обращения: 20.03.13).

6.Global Corporate M&a Survey: What lies ahead for Corporate Development — Merger Markets, the media research company — October 2009. [Электронный ресурс] — Режим доступа. — URL: http://mergermarketgroup.com/publication/global-corporate-ma-survey-what-lies-ahead-for-corporate-development/ (дата обращения: 17.03.13).

дипломов