Статья опубликована в рамках: XXI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 30 января 2013 г.)

Наука: Экономика

Секция: Банковское и страховое дело

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПРОБЛЕМЫ ОПРЕДЕЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВОЙ КОМПАНИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Крупенко Юлия Вячеславовна

магистр экон. наук преподаватель ГрГУ им. Я. Купалы, г. Гродно, Республика Беларусь

E-mail: Julia_kul@list.ru

В современных условиях финансовая устойчивость страховых компаний является важнейшим фактором, определяющим эффективность страховой деятельности, развитие страховой системы и повышение доверия к страховому бизнесу Республики Беларусь. Основные требования к обеспечению финансовой устойчивости страховщика нормативно регулируются Указом Президента Республики Беларусь от 25.08.2006 г. № 530. Основными факторами финансовой устойчивости страховщиков являются: достаточный собственный капитал (включая уставный фонд), оптимальный размер обязательств (включая страховые резервы), взвешенная политика инвестирования свободных финансовых ресурсов, ограничение максимального объема ответственности, принимаемой страховщиком по одному договору страхования. Важными элементами укрепления финансовой устойчивости белорусских страховщиков, не располагающих достаточными размерами активов для принятия крупных рисков, являются перестрахование и сострахование.

В Республике Беларусь действует Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, которая является официальным документом для анализа финансового состояния предприятий [2]. Данный документ применяется в отношении юридических лиц, занимающихся на территории Республики Беларусь хозяйственной деятельностью в различных отраслях экономики независимо от их организационно-правовой формы и формы собственности.

Существенным недостатком действующей Инструкции является то, что она рассчитана на использование информации, отражаемой в финансовой отчетности (Балансе организации, Отчете о прибылях и убытках, Приложении к балансу) и не учитывает специфику отраслей. В реальной действительности информация на начало и на конец отчетного периода является недостаточной для выявления зависимостей и определения конкретного месяца возникновения существенных изменений в финансовом состоянии организации-должника. Поэтому необходимо рассматривать данные в поквартальной или помесячной динамике.

Таким образом, несмотря на активное формирование в зарубежной и отечественной экономической науке теории и методики анализа финансовой устойчивости предприятий, автоматический перенос существующих методик на страховую деятельность невозможен в силу специфичности финансовых отношений в страховании.

Специфика страховой деятельности во многом опровергает общепринятые постулаты финансового менеджмента предприятий и накладывает особый отпечаток на методику финансового анализа страховых организаций. Специфику страховой деятельности, на наш взгляд, можно свести к трем составляющим:

1. отсутствие в страховой организации промышленного цикла;

2. инверсия эксплуатационного цикла страховщика, где вначале производится оплата страховой услуги, а выплата страхового возмещения только при наступлении страхового случая;

3. особенности формирования финансового потенциала, где привлеченная часть капитала в виде страховых резервов значительно преобладает над собственным капиталом страховщика.

На наш взгляд, при проведении оценки финансовой устойчивости страховой организации следует исходить из того, что понятие «финансовая устойчивость» — комплексное, вбирающее в себя не только вопросы достаточности собственного капитала, обеспеченности страховыми резервами, а также вопросы платежеспособности, ликвидности, прибыльности и рентабельности.

Специфика деятельности страховых компаний обуславливает необходимость выделения системы определенных показателей, характеризующих особенности функционирования страховщиков как финансовых институтов. Нами предлагается систематизация показателей, в рамках которой все их многообразие представлено виде общей системы абсолютных и относительных показателей.

Основной задачей анализа абсолютных показателей финансовой устойчивости является количественная оценка деятельности той или иной страховой организации. К числу этих показателей нами предлагается относить: объем страховых премий, объем страховых выплат, величина страховых резервов, величина собственного капитала страховщика. Анализ абсолютных показателей проводится в динамике по отчетным периодам деятельности страховщика. В то же время относительные показатели более точно отражают финансовую устойчивость страховой организации. К ним, нами предлагается относить показатели платежеспособности, достаточности страховых резервов, ликвидности активов и зависимости страховщика от перестрахования.

Для оценки финансовой устойчивости и платежеспособности страховщики обязаны соблюдать установленное органом страхового надзора нормативное соотношение между активами и принятыми ими страховыми обязательствами, т. е. нормативную маржу платежеспособности. Маржу платежеспособности можно отнести к синтетическим показателям, обобщающим ряд сторон деятельности страховщика. Однако этот показатель не является всеобъемлющим, поскольку не учитывает многие стороны деятельности страховщика. Поэтому данный показатель используется наряду с другими, характеризующими платежеспособность и обеспечивающими финансовую устойчивость страховщика. Фактический размер маржи платежеспособности страховщика рассчитывается как сумма: уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли отчетного периода и прошлых лет. Уменьшенная, на сумму непокрытых убытков отчетного года и прошлых лет, задолженности акционеров по взносам в уставный капитал, собственных акций, выкупленных у акционеров, нематериальных активов, дебиторской задолженности, сроки погашения которой истекли [1].

Вторая группа относительных показателей предусматривает оценку достаточности страховых резервов. Наличие страховых резервов в предписанном размере служит гарантией платежеспособности страховщика и финансовой устойчивости проводимых страховых операций. Оценку достаточности страховых резервов можно провести по видам страхования жизни или видам страхования иным, чем страхование жизни, через одноименный коэффициент:

, (1)

, (1)

где: ![]() — резервы по страхованию жизни,

— резервы по страхованию жизни,

![]() — резервы по видам страхования иным, чем страхование жизни.

— резервы по видам страхования иным, чем страхование жизни.

![]() — страховые премии-нетто по страхованию жизни, страховые премии-нетто по видам страхования иным, чем страхование жизни.

— страховые премии-нетто по страхованию жизни, страховые премии-нетто по видам страхования иным, чем страхование жизни.

Отношение суммы страховых резервов к нетто-премии по видам страхования должно быть не менее 100 %.

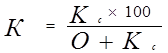

Следующим показателем, характеризующим финансовую устойчивость страховой организации, является коэффициент собственного капитала (К), или коэффициент собственности:

, (2)

, (2)

где: ![]() — собственный капитал страховой организации,

— собственный капитал страховой организации,

О — общая сумма обязательств, страховщика.

Коэффициент собственности определяет долю, в процентах, собственного капитала в общей величине капитала по итогу бухгалтерского баланса.

Высокий уровень коэффициента (до 100 %) характеризует финансовую независимость, устойчивость страховщика, гарантирует выполнение им обязательств перед страхователями выгодоприобретателями) — другими кредиторами.

Однако в целях повышения эффективности использования собственного капитала хозяйствующие субъекты стремятся привлекать в приемлемой величине заемные (привлеченные) средства.

Нормальным в практике зарубежных компаний, фирм считается коэффициент собственности на уровне 60—70 %.

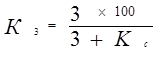

При проведении оценки финансового состояния страховщика нами предлагается применять также коэффициент заемного капитала страховой организации (Кз):

, (3)

, (3)

где: 3 — заемный капитал страховой организации;

К с — собственный капитал страховщика.

Этот коэффициент выражает долю, в процентах, заемных (привлеченных) средств в общей величине используемого капитала в валюте бухгалтерского баланса.

Он является обратным показателем по отношению к коэффициенту собственного капитала. Нормальным в зарубежной практике считается коэффициент заемного капитала на уровне 30—40 %.

Для количественной оценки платежеспособности страховщика предлагается применять следующие коэффициенты:

· коэффициент общей (текущей) ликвидности Кол ;

· коэффициент срочной ликвидности Клс;

· коэффициент обеспеченности собственными средствами К0б.

Коэффициент общей (текущей) ликвидности рассчитывается путем деления оборотных активов страховой компании на сумму краткосрочных (до 1 года) обязательств. Данный коэффициент характеризует общую обеспеченность страховой компании оборотными средствами для погашения краткосрочных обязательств в течение текущего года. Если коэффициент общей (текущей) ликвидности меньше 1,0 — это свидетельствует о недостатке оборотных активов для погашения краткосрочных обязательств, о финансовом риске и возможной угрозе платежеспособности.

Коэффициент срочной ликвидности (Ксл) рассчитывается по формуле:

, (4)

, (4)

где: Ав — высоколиквидные активы страховщика (денежные средства, государственные ценные бумаги, депозитные банковские вклады и другие ликвидные активы, обеспечивающие осуществление квартальных, месячных платежей (расчетов) страховой организации);

Ос — срочные обязательства страховой компании по данному текущему кварталу, месяцу: текущие страховые выплаты; погашение кредитов и займов; расчеты с перестраховщиками и участниками совместного страхования (в том числе по соглашению о страховом пуле), бюджетом и внебюджетными фондами, прочими кредиторами.

Коэффициент срочной ликвидности показывает обеспеченность страховой организации высоколиквидными активами для выполнения своих обязательств в текущем квартале или месяце.

В случае когда Ксл более 1,0 страховая организация полностью обеспечена высоколиквидными активами и имеет высокий уровень плате-жеспособности. При Ксл менее 1,0 — страховая компания испытывает недостаток средств для выполнения своих обязательств. Нормальным считается коэффициент срочной ликвидности в пределах от 1 до 2.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается путем деления суммы собственных оборотных средств страховой компании на оборотные активы страховой компании.

Коэффициент обеспеченности страховщика собственными оборотными средствами характеризует финансовое состояние и меру способности страховой компании рассчитываться с кредиторами за счет собственных средств. Этот коэффициент не должен быть менее 0,5.

Если Коб > 0,5, то страховщик без опасений обанкротиться в состоянии выполнять свои обязательства перед кредиторами. При Коб< 0,5 наступает угроза утраты платежеспособности и вероятности банкротства.

При исследовании показателей ликвидности и платежеспособности, подразумевается, что организация находится в некоторой устойчивой среде, что при этом все остальные параметры также известны и, что особенно важно, стабильны.

Наиболее значимыми направлениями деятельности страховой орга-низации выступают: страховая подсистема, подсистема перестрахования.

На сегодняшний день на финансовую устойчивость страховой компании влияет две группы факторов: внутренние и внешние. Основным внешним фактором выступает состояние рынка как макросистемы. К внешним факторам неэкономического характера относится прямое вмешательство государства. Поскольку государство заинтересовано в поддержании финансовой устойчивости страховых компаний, то оно регулирует процесс перестрахования посредством различных нормативно-правовых актов. При этом очень важно, чтобы страховщик мог количественно оценить необходимость перестрахования и оптимизировать размер передаваемой в перестрахование премии для повышения финансовой устойчивости.

Основные внутренние факторы, оказывающие влияние на финансовую устойчивость, связаны непосредственно со страховой и перестраховочной деятельностью страховых организаций. С учетом специфики по заключённым договорам страхования и основываясь на статистических данных за ряд лет, страховая компания выбирает соответствующую перестраховочную защиту. В этом случае основным критерием принятия решения о выборе договора перестрахования служит увеличение финансовой устойчивости страховой компании.

В связи с этим важнейшей задачей, на наш взгляд, является определение влияния перестраховочной деятельности на финансовую устойчивость страховой организации. На сегодняшний день в Республике Беларусь отсутствует целостная система показателей, характеризующая результаты управления финансовой устойчивостью страховщика посредством перестрахования. Сложность разработки такой системы заключается еще и в адаптации мирового опыта к отечественной практике.

Список литературы:

1. Инструкция о критериях и порядке оценки платежеспособности страховых организаций и внесении изменений в Постановление Комитета по надзору за страховой деятельностью при Министерстве финансов Республики Беларусь от 13.12.2000 г. № 3: постановление Министерства финансов Республики Беларусь от 10.09.2007 г. № 73. // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информации Респ. Беларусь. — Минск, 2012.

2. Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования: постановление Министерства финансов и Министерства экономики Республики Беларусь от 27.12.2011 г. № 140/206. // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информации Респ. Беларусь. — Минск, 2012.

дипломов