Статья опубликована в рамках: XVII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 20 сентября 2012 г.)

Наука: Экономика

Секция: Банковское и страховое дело

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СОВРЕМЕННЫЕ РЕАЛИИ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ: РЕГИОНАЛЬНЫЙ АСПЕКТ

Конягина Мария Николаевна

канд. экон. наук, доцент СПБГУЭФ, г. Санкт-Петербург

E-mail:

Ульянова Ольга Владимировна

налоговый консультант «Делойт и Туш»

E-mail:

Актуальность ипотечного жилищного кредитования сегодня не требует доказательств. Тем не менее, не смотря на острую потребность большого числа россиян в приобретении жилья, спрос на данный вид банковского кредитования в период с 2010 по 2012 гг. нельзя назвать высоким. В обществе назрело много вопросов и даже недовольство условиями, которые предлагают банки. Поэтому проблема оптимизации условий жилищного ипотечного кредитования остается открытой.

В начале 2012 г. авторами статьи было поведено исследование, основанное на результатах социологического опроса (анкетирования) жителей Санкт-Петербурга и Ленинградской области, а также вторичной информации, представленной на официальных сайтах Банка России и Государственной корпорации «Агентство по ипотечному жилищному кредитованию». Основная часть респондентов представлена жителями экономически активного возраста, среди которых были выявлены 3 целевые группы: студенты, рабочие/служащие и пенсионеры (рис. 1). Первая группа особенно важна, т. к. молодые люди уже начинают задумываться об обращении за ипотечным кредитом в будущем. Две другие целевые группы выражают общее мнение, что также ценно.

Рисунок 1. Структура опрошенных в рамках исследования жителей Санкт-Петербурга и Ленинградской области

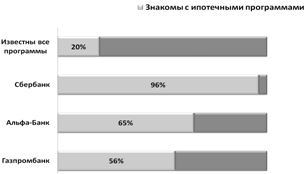

Не смотря на разнообразие занятий и интересов респондентов, можно уверенно утверждать, что россияне осведомлены об ипотечном кредитовании и знают основные банки, предлагающие эту услугу (рис. 2). Такие результаты были обеспечены активной пропагандой ипотечного жилищного кредитования в период 2004—2007 г.г. и коммерческой рекламой банков, где наиболее успешной признана реклама ипотечных кредитов ОАО «Сбербанк России».

Рисунок 2. Осведомленность жителей Санкт-Петербурга и Ленинградской области о банках, предлагающих ипотечные кредиты

Отвечая на вопрос об условиях ипотечного кредитования, предлагаемых банками, большинство респондентов также продемонстрировало осведомленность о процентных ставках по ипотечным кредитам по региону (рис. 3).

Рисунок 3. Осведомленность жителей Санкт-Петербурга и Ленинградской области о процентных ставках по ипотечным кредитам

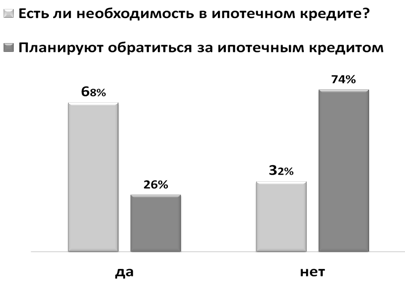

Можно было бы предположить, что ипотечное кредитование пользуется спросом. Однако, несмотря на то, что большая часть опрошенных нуждается в улучшении жилищных условий, всего 26 % планируют обратиться или уже обратились за ипотечным кредитом (рис. 4). Это позволяет сделать вывод, что предлагаемые условия ипотечного кредитования не соответствуют требованиям спроса на эту услугу.

Рисунок 4. Мнение жителей Санкт-Петербурга и Ленинградской области об их личной потребности и возможности получить ипотечный кредит

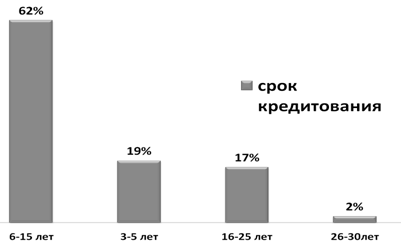

Высказываясь о предпочтениях в условиях по ипотечным жилищным кредитам, большинство — 73 % — ожидаемо выбрали ставки ниже реальных. По их мнению, справедливой процентной ставкой является 6 %—8 %. Тем не менее, 21 % респондентов отметили диапазон 9 %—10 %, то есть тот который в период опроса предлагали банки, что подчеркнуло осведомленность и трезвый выбор граждан. Говоря о реальных сроках кредитования, подавляющее большинство — 62 % — выбрали диапазон в 6—15 лет как наиболее подходящий (рис. 5).

Рисунок 5. Выбор жителей Санкт-Петербурга и Ленинградской области из предлагаемых сроков ипотечного кредитования

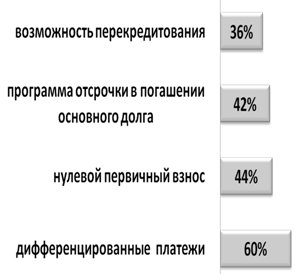

При анкетировании активно высказывалось мнение о необходимости дополнительных льготных условий кредитования (рис. 6), и многие опрошенные хотели бы иметь возможность погашать свой кредит досрочно, без комиссии и иметь какие-либо льготы (например, молодым семьям).

Проведенное в начале 2012 г. исследование общественного мнения об ипотечном жилищном кредитовании, предлагаемом банками, позволило сделать ряд выводов. Во-первых, жители Санкт-Петербурга и Ленинградской области знают, что такое ипотечное кредитование и осведомлены о кредитных организациях и их условиях предоставления таких кредитов. Во-вторых, население нуждается в улучшении жилищных условий и признает это. При этом лишь небольшая доля опрошенных обращалась или планирует обратиться за ипотечным кредитом.

Рисунок 6. Пожелания респондентов о дополнительных льготных условиях в договоре ипотечного кредитования

Таким образом, главной проблемой ипотечного кредитования сегодня стало то, что предложение коммерческих банков не находит нужного спроса среди населения. Низкий спрос на этот вид кредитования обусловлен неудовлетворенностью граждан условиями ипотечного кредитования в коммерческих банках. Если же банки изменят их в пользу потенциальных заемщиков, потенциал роста спроса на ипотечные кредиты очень велик. Конечно, корректировка должна соответствовать разумным требованиям финансового менеджмента в кредитной организации.

Поэтому, присоединяясь к многочисленным справедливым рекомендациям по совершенствованию системы ипотечного жилищного кредитования в России, среди которых государственное субсидирование, предоставление денежных средств на льготных условиях, расширение источников долгосрочных ресурсов банков и т. п., хочется настоятельно рекомендовать банкам чаще исследовать мнение потенциальных заемщиков ипотечных кредитов и координировать условия кредитования с выражаемым мнением.

дипломов