Статья опубликована в рамках: XLVIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 06 апреля 2015 г.)

Наука: Экономика

Секция: Теория современного менеджмента

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

ТЕОРИЯ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ В РЕЖИМЕ РЕАЛЬНОГО ВРЕМЕНИ НА ОСНОВЕ МЕТОДА ОПЕРАТИВНОГО КОНТРОЛЛИНГА С УЧЕТОМ ЕЕ ЖИЗНЕННОГО ЦИКЛА

Андреев Сергей Борисович

аспирант, Костромской государственный технологический университет, РФ, г. Кострома

E-mail:

MANAGEMENT THEORY OF PRODUCTION COST LIVE ON THE BASIS OF OPERATIVE CONTROLLING THE LIGHT OF ITS LIFE CYCLE

Andreyev Sergey

postgraduate, Kostroma State Technological University, Russia, Kostroma

АННОТАЦИЯ

В данной статье представлена теория управления себестоимостью продукции в режиме реального времени на основе метода оперативного контроллинга с учетом ее жизненного цикла.

ABSTRACT

This article presents a theory of management cost of production in real time on the basis of operative controlling the light of its life cycle.

Ключевые слова: управление; контроллинг; себестоимость.

Keywords : management; controlling; cost.

Традиционная система управления затратами и себестоимостью продукции, работ, услуг не в полной мере способствует оптимизации затрат и эффективности деятельности экономических субъектов, т. к. существующие в настоящее время модели и методы планирования и учета используемых ресурсов ориентированы на план-фактный анализ ретроспективных данных, лаг отставания которых составляет, как минимум неделю и не учитывают особенностей жизненного цикла.

Существующий подход предусматривает разработку текущих бюджетов на определенный срок (например, месяц, 6 месяцев) с пересмотром их в конце каждого периода путем исключения этого периода и добавления бюджетных оценок на период, следующий за окончанием первоначального бюджетного периода. Но если условия функционирования предприятия быстро меняются, то традиционный подход становится еще более неэффективным. В этом случае становится особенно актуальным применение метода оперативного контроллинга в режиме реального времени [3].

Для решения данной задачи необходима трехуровневая автоматизированная система, выполняющая в режиме реального времени расчеты плановой и фактической себестоимости на основании нормативно-справочной информации об изделиях и данных складского и бухгалтерского учета, а также расчеты фактических прямых затрат — на основании данных оперативного учета в производстве [5].

Уровни информационной системы:

1. Подсистема расчета плановых значений показателей себестоимости продукции;

2. Подсистема сбора фактических значений показателей себестоимости продукции;

3. Подсистема анализа отклонений фактических значений показателей себестоимости продукции от плановых.

Связующим звеном этих уровней является объект управления, который представляет собой информационную проекцию показателей себестоимости реальной продукции в зависимости от ее жизненного цикла. В зависимости от фазы жизненного цикла в объект управления заносится необходимая информация о фактических и плановых значениях показателей, происходит непрерывный анализ данных, способствующий взвешенному принятию оперативных управленческих решений в режиме реального времени [6].

Структуру объекта управления схематично можно представить в виде таблицы (таблица 1).

Таблица 1.

Структура объекта управления

|

Момент времени |

Технологическая операция |

Статья расходов |

Плановое значение |

Фактическое значение |

Допустимое отклонение |

|

… |

1 |

1 |

… |

… |

… |

|

… |

1 |

... |

… |

… |

… |

|

… |

1 |

N |

… |

… |

… |

|

… |

... |

... |

… |

… |

… |

|

… |

n |

1 |

… |

… |

… |

|

… |

n |

... |

… |

… |

… |

|

… |

n |

N |

… |

… |

… |

Таким образом, привязав каждое изменение в структуре объекта управления к моменту времени (дата и время с точностью до секунды) получаем полный контроль над себестоимостью продукции в любой момент времени.

Общее количество моментов регистрации изменений себестоимости объекта управления в системе (обозначим эту величину К) при благоприятном протекании технологического процесса (т.е. отсутствии брака, исправлений его последствий и т.д.) будет рассчитываться по следующей формуле:

![]() (1)

(1)

где: n — количество технологических операций, необходимых для производства изделия на всем протяжении его жизненного цикла;

N — количество статей расходов по каждой технологической операции.

Исходя из вышеописанной формулы, в случае возникновения брака на одной из фаз жизненного цикла изделия, количество моментов регистраций изменений для конкретного объекта управления может увеличиться вдвое.

Первоначальная информация в структуру объекта управления попадает на этапе планирования. На этом этапе определяется количество и стоимость материалов по статьям затрат. Схематично это можно представить в виде таблицы (таблица 2).

Таблица 2.

Спецификация по объекту управления

|

Технологическая операция |

Статья расходов |

Наименование материала |

Единица измерения |

Количество |

Цена |

Сумма |

|

1 |

1 |

… |

… |

… |

… |

… |

|

1 |

… |

… |

… |

… |

… |

… |

|

1 |

N |

… |

… |

… |

… |

… |

|

... |

… |

… |

… |

… |

… |

… |

|

n |

1 |

… |

… |

… |

… |

… |

|

n |

… |

… |

… |

… |

… |

… |

|

n |

N |

… |

… |

… |

… |

… |

Состав данной спецификации определяется степенью детализации статей расходов по конкретному изделию. Код, наименование и единица измерения берутся из заранее сформированного списка статей расходов на материалы, сдельную оплату труда персонала, видов постоянных и прочих затрат. Количество необходимого вида материалов рассчитывается на основе применения современных компьютерных программ с использованием 3D-моделирования. Цены и сдельные расценки определяются на основе текущих закупочных цен и существующих тарифов на конкретном предприятии. Перемножив количество на цену и, подведя итог по графе «Сумма», получим плановую себестоимость конкретного изделия в определенный момент времени.

Суммовые итоги по данной спецификации и попадают в плановые значения в структуру объекта управления. Расчет всех необходимых цифр для заполнения спецификации по объекту управления и должна обеспечить подсистема расчета плановых значений показателей себестоимости продукции.

Наличие двух таблиц (структуры самого объекта управления и спецификации) необходимо с целью избежания обработки избыточной информации при движении объекта управления по этапам технологического процесса на всем протяжении жизненного цикла продукции.

Также для облегчения задачи последующего планирования и анализа можно вести регистр аналогичный по структуре таблице 2, но с дополнительной привязкой к моменту времени. Это позволит при запуске в производство новых изделий, в случае наличия сведений по технологической операции и статье затрат по другим изделиям, значительно облегчить процесс планирования за счет имеющихся данных о себестоимости аналогичной продукции.

После того, как определены все плановые значения показателей в структуре объекта управления, начинается физическое изготовление конкретного изделия. При переходе от одной фазы жизненного цикла к другой, с одной технологической операции на другую в структуру объекта управления добавляются данные о фактических значениях показателей с привязкой к конкретному моменту времени.

Эти задачи должна выполнять подсистема сбора фактических значений показателей себестоимости продукции. Функциональность данной подсистемы определяется возможностями и особенностями конкретного предприятия.

Параллельно с вышеназванной подсистемой работает подсистема анализа отклонений фактических значений показателей себестоимости продукции от плановых. Она позволяет соответствующим линейным руководителям по каждому центру ответственности, получая информацию об отклонениях сверх нормы, принимать оперативные взвешенные управленческие решения в режиме реального времени.

Апробация теории была реализована на высокоавтоматизированном предприятии по производству специализированной обуви DanceMaster [1; 2; 4].

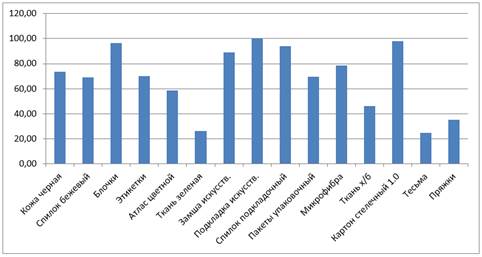

В результате обработки данных за период с 1998 г. по 2014 г. были найдены основные статьи затрат, по которым не были учтены фактические значения показателей себестоимости (см. рисунок 1). Статьи затрат расположены слева направо по убыванию частоты использования материалов в производстве.

Рисунок 1. Отражение в учете фактических данных о себестоимости, в процентах

Из данных рисунка 1 видно, что из 15 наиболее часто используемых материалов 5 находится ниже уровня 50 % отражения фактических данных в учете и лишь 5 статей приближаются к отметке в 100 %.

Затраты на внедрение данной теории на конкретном предприятии сводятся к приобретению и настройке средств контроля, а также к оплате услуг программиста, который обеспечит взаимодействие технических средств и информационной системы, адаптирует или спроектирует информационную систему, ядром которой будет служить объект управления.

Таким образом, реализовав предложенную теорию и произведя необходимые единовременные затраты предприятие получает возможность контроля себестоимости на любой стадии жизненного цикла изделий.

Список литературы:

1.Андреев С.Б. Использование инструментального средства «COBRA++» для моделирования многономенклатурного производства // Новые информационные технологии в научных исследованиях: материалы XVIII Всероссийской научно-технической конференции студентов, молодых ученых и специалистов, Рязанский государственный радиотехнический университет, 2013. — с. 55—57.

2.Андреев С.Б. Методика определения необходимости установления обратных связей между центрами ответственности для повышения эффективности управления бизнес-процессами // Будущее науки-2013: материалы Международной молодежной научной конференции (23—25 апреля 2013 года), в 3-х томах, Том 1, Юго-Зап. гос. ун-т., А.А. Горохов, Курск, 2013, — с. 28—30.

3.Андреев С.Б. Реализация усовершенствованного метода контроллинга на промышленном предприятии на базе объектно-процессной технологии «COBRA++» // «Интеграл». — 2014. — № 5—6 (78—79), — с. 34.

4.Андреев С.Б. Этапы построения системы динамического бюджетирования предприятия в ПК «COBRA++» // Поколение будущего — 2013: взгляд молодых ученых: сборник материалов 2-й Международной научной конференции, Юго-Западный государственный университет, 2013. — с. 134—135.

5.Шведенко В.В., Андреев С.Б. Система динамического бюджетирования деятельности предприятия на базе объектно-процессной технологии «COBRA++» // «Интеграл», — 2013. — № 3 (71), — с. 97.

6.Шведенко В.Н., Андреев С.Б. Оперативное управление себестоимостью с помощью системы проектирования бизнес-процессов «COBRA++» // Современные технологии документооборота в бизнесе, производстве и управлении: сборник статей XIII Международной научно-практической конференции. Пенза: Приволжский Дом знаний, 2013. — с. 92—95.

дипломов