Статья опубликована в рамках: XLVI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 02 февраля 2015 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

ЭКОНОМИЧЕСКОЕ СТИМУЛИРОВАНИЕ МАЛОГО БИЗНЕСА В РОССИИ

Измайлова Мария Александровна

главный бухгалтер ООО Аудиторская компания «Ника» Аспирант Тюменского Государственного Университета, РФ, г. Тюмень

ECONOMIC INCENTIVES FOR SMALL BUSINESS IN RUSSIA

Maria Izmaylova

chief Accountant Audit Company LLC "Nika" Graduate student of the Tyumen State University, Russia, Tyumen

АННОТАЦИЯ

Статья посвящена вопросам экономического стимулирования малого бизнеса в России. Проблемам его развития и «выживания» в кризисных условиях. Особое внимание уделено вопросам налогообложения субъектов малого бизнеса, а также роли государства в его развитии.

ABSTRACT

The article deals with economic incentives for small business in Russia. Issues in its development and "survival" in a crisis. Particular attention is paid to the taxation of small businesses, as well as the state's role in its development.

Ключевые слова: малый бизнес; налоговая нагрузка; налогоплательщики; льготы по налогообложению.

Keywords: small business; tax burden; taxpayers; tax benefits.

Эффективное государственное регулирование в сфере налогообложения должно обеспечивать оптимальный баланс интересов государства и налогоплательщиков. С этой целью используются различные индикаторы, такие, например, как — налоговая нагрузка, которая позволяет оценить достигнутые результаты в целом по стране, регионам, отраслям, а также сопоставить с показателями других стран. Особое место в государственном регулировании экономики занимает малый бизнес. В настоящее время это перспективный сектор экономики, остро нуждающийся в помощи государства. Малый бизнес служит хорошей опорой крупному бизнесу, несет на себе ряд социальных функций и способен привнести достаточно весомый вклад в государственный бюджет. Игнорирование поддержки малому бизнесу на государственном уровне может проявиться не только в виде финансовых потерь, но и повлечет негативные изменения в социальной сфере.

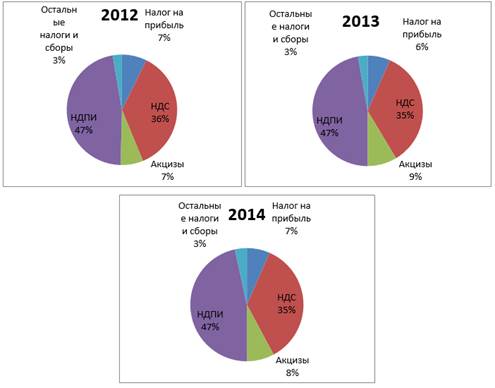

Комплексный анализ макроэкономических показателей российской экономики свидетельствует, что структура капитала в стране деформирована в сторону добывающих отраслей и производств. Состав собираемых налогов так же наглядно демонстрирует, что львиная доля собираемых налогов приходится на «сырьевой» налог [6] (рис. 1).

Дальнейший экономический рост, основанный на сложившейся структуре капитала, невозможен и подошел к своему пределу, система становится крайне неустойчивой и зависимой от спекулятивного спроса на мировых сырьевых рынках. В сложившейся ситуации становится очевидным, что следует изменить деформированную структуру экономики страны. Несомненно, что на государственном уровне необходимо регулировать экономику в сторону развития инновационных предприятий, производящих наукоемкую продукцию с высокой добавленной стоимостью, науку и образование, «поднимать» промышленность в целом. Немаловажным аспектом в этой связи выступает поддержка малого бизнеса. На рис. 2 представлена взаимосвязь численности безработных и трудоспособного населения, занятого в малом бизнесе [5].

К сожалению, либерализация цен, денежная реформа, процессы передела собственности, запущенные через механизм приватизации, нанесли серьезный удар по новому поколению предпринимателей, резко затормозив процессы развития.

Рисунок 1. Структура поступления налогов в Федеральный бюджет по их видам

Этим объясняется тот факт, что количество малых предприятий, например, в Америке почти в 40 раз превышает количество аналогичных предприятий в нашей стране. Немаловажным аспектом является то, что довольно весомая часть российских малых предприятий были созданы с целью применения схем по оптимизации налогообложения и фактически не осуществляют хозяйственную деятельность [2]. Малый бизнес в России относительно активно развивался до начала экономического кризиса 2008 г. В условиях массового закрытия предприятий, вынужденных отпусков и нарастающей безработицы малый бизнес «поглотил» значительную часть высвобождающихся трудовых ресурсов, создал рабочие места, предоставил в тяжелые для многих времена дополнительный, а порой и единственный источник дохода.

Рисунок 2. Взаимосвязь численности безработных и работников, занятых в малом бизнесе

Однако в последние годы развитие малого бизнеса затормозилось, а отраслевая структура малых предприятий остается практически неизменной по целому ряду причин.

1. Потенциал роста малого бизнеса, обусловленный развитием торговли, практически исчерпан. Это вызвано тем, что на начало 2014 г. 34,4 % субъектов малого бизнеса уже сосредоточено в торговле и общественном питании [7].

2. Объективной экономической основой развития малого бизнеса могли бы послужить крупные и средние предприятия, вокруг которых смогли бы сгруппироваться их контрагенты, малые предприятия — спутники, как это происходит во многих развитых странах. Однако в современной России такая основа отсутствует.

3. В связи с мировым экономическим кризисом, в 2010—2012 гг. резко сократились инвестиции в малый бизнес, и по настоящее время ситуация почти не меняется.

4. Развитие собственного бизнеса осложняется рядом недостатков и негативных тенденций, в первую очередь, недостатки и упущения в области налоговой политики государства. Ярким примером может послужить решение Правительства о повышении страховых взносов от 30 тыс. руб. и более в начале 2013 г., в результате чего за короткое время бизнес покинули до 300 тыс. индивидуальных предпринимателей. Только за 3 месяца потери бюджета составили 13,5 млрд. руб., вдвое превысив ожидаемые выгоды [4].

5. К сдерживающим факторам развития малого бизнеса в России можно отнести нестабильность и несовершенство законодательства, в том числе налогового, и проблему коррумпированности представителей государственных структур. Хотя следует отметить, что за период с 2006 по 2012 гг. произошло значительное улучшение в этом направлении. В отчете DoingBusiness 2014, в котором дается оценка условий ведения предпринимательской деятельности, по итогам 2012 года Россия поднялась за год в списке с 112 до 92 позиции, позиция же России в общем рейтинге в 2006 году была 106. Нельзя не отметить произошедшие перемены по позиции «Налогообложение» здесь Россия со 130 места поднялась на 56 место. Показатель «Налогообложение» раскрывает данные о налогах, которые должна уплатить в определенном году компания среднего размера, а также сопоставляет административную нагрузку, связанную с уплатой налогов. В качестве мер, повлиявших на повышение позиции России в рейтинге DoingBusiness, можно выделить следующие:

· отмена с 2013 года налога на имущество организаций в отношении вновь вводимого движимого имущества, которое по экспертным оценкам составляет около половины балансовой стоимости основных средств;

· снижение в 2012 году тарифов страховых взносов до 30 % с 34 % в 2011 г.

6. На создании и развитии малых предприятий негативно отражается и отсутствие целенаправленной и эффективной политики государства, особенно в виде инвестиционной поддержки [4].

В силу перечисленных причин можно утверждать, что потенциал роста малого бизнеса в России далеко не исчерпан.

Понимая это, авторы проекта «Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов» предлагают стимулировать малый бизнес путем совершенствования введенной в 2013 году патентной системы налогообложения [3].

Патентную систему налогообложения планировалось распространить не только на ИП, как сейчас, но и на самозанятых граждан, не имеющих наемных работников. Получение такими гражданами патента на один из видов деятельности автоматически повлек бы постановку их на учет в качестве ИП, а истечение срока действия патента — снятие с учета. Эта мера позволила бы вывести на законное поле часть теневого бизнеса, что увеличило бы доходы бюджета, собираемость страховых взносов, а также помогло бы сократить уровень безработицы, что непременно благополучно отразилось бы на размере государственного бюджета. Однако, во втором чтении законопроекта 12 декабря 2014 г. в Госдуме данные предложения, неожиданно для общественности, были исключены из его текста. В итоговом варианте законопроект был принят 29.12.2014 г. под № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Он закрепил право на региональном уровне для вновь зарегистрированных ИП вводить налоговые льготы в виде «каникул», в виде налоговой ставки в размере 0 процентов на период 2015—2020 годов. Данная норма распространяется на строго определенные виды деятельности, такие как: научная, социальная, производственная. Налогоплательщики, желающие воспользоваться данной льготой, обязаны применять либо упрощенную систему налогообложения, либо патент. Субъекты федерации смогут также устанавливать предельные значения годового дохода предпринимателя, количества наемных работников и других показателей, при превышении которых право на «налоговые каникулы» утрачивается.

Серьезным недостатком данной нормы является тот факт, что правом на «налоговые каникулы» наделяются только индивидуальные предприниматели, представители малого бизнеса с иными формами собственности рассчитывать на подобные послабления пока, увы не могут.

В настоящее время политика государства в отношении малого и среднего бизнеса носит не системный характер. Зачастую принимаемые решения противоречат друг другу и сводят все усилия к нулю, если не к минусу, как в случае со страховыми взносами для индивидуальных предпринимателей в 2013 г.

Одновременно с этим нельзя не отметить, что за последние несколько лет практически все наиболее глобальные инициативы бизнес-сообщества, все-таки были государством поддержаны и реализованы, хотя и не в полном объеме. Это позволяет говорить о некотором прогрессе в отношениях власти с бизнес-сообществом, который в ближайшей перспективе, возможно, позволит переломить тенденцию "вымирания" малых и средних предприятий, что, несомненно, приведет к экономическому подъему страны в будущем.

Список литературы:

1.Винокуров М.А. Роль государства в корректировке модели экономического роста России. СПб.:Питер, 2014 г.

2.Кашин В.А., Чуев А.В., Абрамов М.Д., Панков В.В. Налоговая доктрина. Пути совершенствования налоговой системы Российской Федерации. Москва, 2011.

3.Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов.

4.Интернет источник. Сайт Министерства Финансов РФ [Электронный ресурс] — Режим доступа. — URL: http://www.minfin.ru/ru/ Дата обращения 23.11.2014 г.

5.Интернет источник. Сайт УФНС РФ [Электронный ресурс] — режим доступа. — URL: http://analytic.nalog.ru/ Дата обращения 22.11.2014.

6.Интернет источник. [Электронный ресурс] — режим доступа. — URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. Дата обращения 22.11.2014.

7.Интернет источник. Сайт Росстата РФ [Электронный ресурс] — Режим доступа. — URL: http://www.gks.ru/Дата обращения 22.11.2014 г.

дипломов