Статья опубликована в рамках: XLV Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 12 января 2015 г.)

Наука: Экономика

Секция: Инновационные подходы в современном менеджменте

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

МЕТОДИКА ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В УСЛОВИЯХ СПАДА ЭКОНОМИКИ

Керимов Хаял Эльман оглы

аспирант кафедры финансового менеджмента, Российский Экономический Университет им. Г.В. Плеханова, РФ, г. Москва

E -mail: kerimovhayal232@gmail.com

TECHNIQUE OFEFFECTIVE MANAGEMENT OF RECEIVABLES IN THE CONDITIONS OF RECESSION OF ECONOMY

Kerimov Khayal Elman oglu

graduate Plekhanov Russian University of Economics, Russia, Moscow

АННОТАЦИЯ

Значимость проблематики связана с турбулентностью геополитических реалий экономики России. Затронуты проблемы эффективного управления дебиторской задолженностью в условиях инфляции и роста процентных ставок.

Целью исследования является создание эффективной модели ранжированной системы скидок, стимулирующей высвобождение средств.

Методологической основой стали методики учёта индекса инфляции, оценки стоимости капитала, имитационных расчётов.

Сформирована модель ранжированной системы скидок. Модель может стать эффективным инструментом, позволяющим сохранить стоимость капитала.

ABSTRACT

The importance of the chosen subject is connected with turbulence of geopolitical realities of the economy. Under the circumstances, the inflation is high and the interest rate of loans is rising.

Research objective is creation of effective model of the ranged system of discounts.

I have developed the model of the ranged system of discounts, which can help to accelerate the cash flow of the organization and thus to avoid great.

I conclude that the modern ranged system of discounts can be an effective tool for setting up and operating small business.

Ключевые слова: эффективность; оборачиваемость; иммобилизация; оборотный капитал; инфляция; дебиторская задолженность; стоимость; спад экономики.

Keywords: efficiency; turnover; immobilization; working capital; inflation; accounts receivable; cost; economic recession.

Дебиторская задолженность является иммобилизацией оборотных средств предприятия, то есть отвлечением капитала из хозяйственной деятельности [8, c. 230]. Вполне понятно, что этот процесс способствует косвенной потере доходов предприятия. Значимость потерь возрастает с ростом темпов инфляции и наоборот.

Существует несколько аспектов, которые выражают экономический смысл данных потерь. Одним из основных аспектов, выряжающих обоснованность потерь, является длительность периода погашения дебиторской задолженности. Чем длительнее период погашения дебиторской задолженности, тем меньше доход, генерируемый оборотным капиталом, так как денежные средства должны давать прибыль, которая тем выше, чем выше оборачиваемость [3, c. 71]. Однако чрезмерное сокращение периода погашения задолженности может привести к спаду объёма продаж, так как многим клиентам не выгодно производить оплату немедленно, либо в кратчайшие сроки, ввиду бесплатности кредиторской задолженности [7, c. 367]. Следующим обоснованием экономических потерь является понимание того факта, что дебиторская задолженность выступает одним из видов активов предприятия, который нуждается в соответствующем источнике финансирования, а затраты, сопряжённые с поддержанием оптимального уровня дебиторской задолженности в условиях роста процентных ставок в результате спада экономики значительны [6, c. 993].

Именно поэтому, необходимо распространять и совершенствовать систему скидок, предоставляемую клиентам при продаже продукции с отсрочкой платежа, стимулируя их на ускоренную оплату за отгруженный товар, тем самым способствуя ускорению оборачиваемости денежных средств, обособленных в дебиторской задолженности, что приведёт к высвобождению дополнительных средств для последующего их использования, и к снижению негативного эффекта от влияния инфляции и роста стоимости источников финансирования.

По мнению автора данной статьи, проблема ускорения оборачиваемости средств в дебиторской задолженности заключается не столько в определении периода, в течение которого товар подлежит обязательной оплате, сколько в определении гибкой ранжированной системы скидок, стимулирующей клиентов на ускоренную оплату.

Одним из инструментов, позволяющих добиться этих результатов, является модель имитационного моделирования, когда, варьируя прогнозными показателями темпа инфляции, банковской процентной ставки рассчитываются оптимистическое, приемлемое и пессимистическое значения приведённых показателей. Придав вероятности значениям этих показателей, можно рассчитать величину экономии и исходя из этой величины примерную величину скидки, которую можно предложить клиентам. Однако, по мнению автора статьи необходимо не просто рассчитать среднюю величину одной скидки, а спектр скидок, основанный на градации сроков погашения.

В основе расчётов лежит показатель, характеризующий динамику падения покупательной способности денежной единицы (![]() ), равный обратной величине коэффициента инфляции (

), равный обратной величине коэффициента инфляции (![]() ).

).

![]() (1)

(1)

где: ![]() — коэффициент падения покупательной способности денежной единицы;

— коэффициент падения покупательной способности денежной единицы;

![]() — индекс инфляции.

— индекс инфляции.

Коэффициент (индекс) цен отображает количественную характеристику обесценения денег. Для корректности расчётов необходимо оценить индекс инфляции, путём использования формулы сложных процентов (2).

(2)

(2)

где: ![]() — период в днях;

— период в днях;

x — дневной темп инфляции.

Для простоты расчётов можно воспользоваться табулированными значениями коэффициента падения покупательной способности рубля, представленными в таблице 1.

Таблица 1.

Динамика коэффициента падения покупательной способности денежной единицы

|

Дни |

Темп инфляции в процентах: в месяц / (в день) |

||||||||

|

1 % (0,033) |

2,5% (0,0 82) |

5% (0,1 63) |

7,5 % (0,241) |

10 % (0,318 |

12,5 % (0,393) |

15 % (0,467) |

17,5 % (0,539) |

20 % (0,610) |

|

|

10 |

0,997 |

0,9 92 |

0,9 84 |

0,976 |

0,969 |

0,962 |

0,954 |

0,948 |

0,941 |

|

15 |

0,995 |

0,9 88 |

0,9 76 |

0,965 |

0,953 |

0,943 |

0,932 |

0,923 |

0,913 |

|

20 |

0,993 |

0,9 84 |

0,9 68 |

0,953 |

0,938 |

0,925 |

0,911 |

0,898 |

0,885 |

|

25 |

0,992 |

0,9 80 |

0,9 60 |

0,942 |

0,924 |

0,907 |

0,890 |

0,874 |

0,859 |

|

30 |

0,990 |

0,9 76 |

0,9 52 |

0,930 |

0,909 |

0,889 |

0,870 |

0,851 |

0,833 |

|

35 |

0,989 |

0,9 72 |

0,9 45 |

0,919 |

0,895 |

0,872 |

0,850 |

0,828 |

0,808 |

|

40 |

0,987 |

0,9 68 |

0,9 37 |

0,908 |

0,881 |

0,855 |

0,830 |

0,807 |

0,784 |

|

45 |

0,985 |

0,9 64 |

0,9 29 |

0,897 |

0,867 |

0,838 |

0,811 |

0,785 |

0,761 |

|

50 |

0,984 |

0,9 60 |

0,9 22 |

0,887 |

0,853 |

0,822 |

0,792 |

0,764 |

0,738 |

|

55 |

0,982 |

0,9 56 |

0,9 14 |

0,876 |

0,840 |

0,806 |

0,774 |

0,744 |

0,716 |

|

60 |

0,980 |

0,9 52 |

0,9 07 |

0,866 |

0,827 |

0,790 |

0,756 |

0,724 |

0,694 |

|

65 |

0,979 |

0,9 48 |

0,9 00 |

0,855 |

0,814 |

0,775 |

0,739 |

0,705 |

0,673 |

|

70 |

0,977 |

0,9 44 |

0,8 92 |

0,845 |

0,801 |

0,760 |

0,722 |

0,686 |

0,653 |

|

75 |

0,976 |

0,9 40 |

0,8 85 |

0,835 |

0,788 |

0,745 |

0,705 |

0,668 |

0,634 |

|

80 |

0,974 |

0,9 37 |

0,8 78 |

0,825 |

0,776 |

0,731 |

0,689 |

0,650 |

0,615 |

|

85 |

0,972 |

0,9 33 |

0,8 71 |

0,815 |

0,763 |

0,716 |

0,673 |

0,633 |

0,596 |

|

90 |

0,971 |

0,9 29 |

0,8 64 |

0,805 |

0,751 |

0,703 |

0,657 |

0,616 |

0,578 |

|

95 |

0,969 |

0,9 25 |

0,8 57 |

0,796 |

0,740 |

0,689 |

0,642 |

0,600 |

0,561 |

|

100 |

0,968 |

0,9 21 |

0,8 50 |

0,786 |

0,728 |

0,676 |

0,628 |

0,584 |

0,544 |

Интерпретация значений матрицы заключается в том, что при уровне инфляции 1 % в месяц покупательная способность денежной единицы в течение 10 дней снизится до 0,997 денежных единиц. Для вычисления снижения потерь, связанных с инфляцией при ускоренной оплате дебиторской задолженности необходимо воспользоваться формулой (3).

![]() (3)

(3)

где:![]() — снижение потерь от влияния инфляции;

— снижение потерь от влияния инфляции;

![]() — период обязательного погашения дебиторской задолженности клиентами;

— период обязательного погашения дебиторской задолженности клиентами;

![]() — период ускоренного погашения дебиторской задолженности клиентами.

— период ускоренного погашения дебиторской задолженности клиентами.

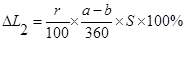

Практическая сущность формулы (3), заключается в том, что если темп инфляции в месяц составляет 5 % (что эквивалентно 0,163 % в день), то ускоренная оплата дебиторской задолженности должниками с 50 дней до 30 дней повлияет на уменьшение потерь с каждого рубля на 0,03 рубля. В данном случае стимулирующая скидка на ускоренную оплату не должна будет превышать 3 % по формуле (4).

(4)

(4)

где: ![]() — стимулирующая скидка на ускоренную оплату от снижения негативного влияния инфляции.

— стимулирующая скидка на ускоренную оплату от снижения негативного влияния инфляции.

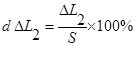

Дополнительная выгода возникает автоматически от неиспользования дорогостоящего источника финансирования, обособленного в дебиторской задолженности в результате ускоренного погашения клиентом, которую также следует включить в новую стимулирующую скидку. Так, если прогнозное значение банковского кредита равняется 10 % годовых, то за 20 дополнительных дней (50—30) за единицу денежных средств (за каждый рубль) кредита, выгода получится в размере 0,006 рублей по формуле (5).

(5)

(5)

где: ![]() — снижение потерь от неиспользования дорогостоящего источника финансирования;

— снижение потерь от неиспользования дорогостоящего источника финансирования;

![]() — стоимость банковского кредита, в процентах годовых.

— стоимость банковского кредита, в процентах годовых.

Дополнительная стимулирующая скидка в этом случае не должна будет превышать 0,6 % по формуле (6).

(6)

(6)

где: ![]() — дополнительная стимулирующая скидка на ускоренную оплату от неиспользования дорогостоящего источника финансирования (банковский кредит).

— дополнительная стимулирующая скидка на ускоренную оплату от неиспользования дорогостоящего источника финансирования (банковский кредит).

Для определения гибкой, ранжированной системы скидок, по мнению автора, необходимо провести имитационные расчёты (таблица 2), варьируя прогнозными показателями темпов инфляции, стоимости банковского кредита, но при этом оставляя неизменными величины планируемого сокращения периода погашения дебиторской задолженности в сценариях развития — пессимистический (П), наиболее вероятностный (НВ), оптимистический (О), но не в определении главных стимулирующих скидок, которые и составят систему градации (таблица 3), которую можно будет предложить клиентам для ускорения оборачиваемости дебиторской задолженности и, что особенно важно, для сохранения при этом объёма продаж.

Таблица 2.

Имитационная модель

|

Показатель |

Сценарий для скидки D1 |

Сценарий для скидки D2 |

Сценарий для скидки D3 |

||||||

|

|

П |

НВ |

О |

П |

НВ |

О |

П |

НВ |

О |

|

Темп инфляции в месяц, % |

15 |

10 |

5 |

15 |

10 |

5 |

15 |

10 |

5 |

|

Планируемое сокращение периода погашения, дни |

10 |

10 |

10 |

20 |

20 |

20 |

30 |

30 |

30 |

|

Стоимость банковского кредита, % |

30 |

20 |

10 |

30 |

20 |

10 |

30 |

20 |

10 |

|

Вероятность сценария |

0,2 |

0,5 |

0,3 |

0,2 |

0,5 |

0,3 |

0,2 |

0,5 |

0,3 |

|

Косвенные доходы (руб. на 1000): - от сокращения периода погашения задолженности - от неиспользования кредита |

38 8,4 |

28 5,6 |

15 2,8 |

78 18 |

56 12 |

30 6 |

119 24 |

85 16 |

46 8 |

|

Всего косвенных доходов |

46,4 |

33,6 |

17,8 |

96 |

68 |

36 |

143 |

101 |

54 |

Расчёт высвобожденных доходов выполнен по вышеизложенным алгоритмам с использованием данных из таблицы 1. Таким образом, предприятие способно определить ранжированную систему скидок (таблица 3), с градацией сроков ускоренного погашения задолженности. Максимально допустимой размер одной скидки с учётом вероятностей исходов вычисляется по формуле (7).

(7)

(7)

где: ![]() — размер общей стимулирующей скидки с учётом вероятностей возможных исходов;

— размер общей стимулирующей скидки с учётом вероятностей возможных исходов;

![]() — порядковый номер скидки в системе градации, из которой клиент сможет выбрать наиболее оптимальную для него;

— порядковый номер скидки в системе градации, из которой клиент сможет выбрать наиболее оптимальную для него;

![]() — вероятность исхода;

— вероятность исхода;

![]() — пессимистический, наиболее вероятный, оптимистический сценарии соответственно.

— пессимистический, наиболее вероятный, оптимистический сценарии соответственно.

Таблица 3.

Ранжированная система скидок

|

Обозначение |

T , период обязательного погашения ДЗ, дни |

t , период ускоренного погашения ДЗ, дни |

D, скидка, % |

|

|

50 |

40 |

3,2 |

|

|

50 |

30 |

6,4 |

|

|

50 |

20 |

9,5 |

Градация сроков погашения дебиторской задолженности с помощью предоставления скидок, позволяет расширить возможные условия покупки товара для клиентов. В результате использования этого спектра клиентами, произойдёт сохранение объёма продаж при сокращении сроков погашения дебиторской задолженности и высвобождение капитала, обособленного в дебиторской задолженности. Таким образом, организация достигнет улучшения показателей рентабельности и сохранения рыночной стоимости в периоды экономической турбулентности.

Список литературы:

1.Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций: учеб. пособие. М.:ИНФРА-М, 2012. — 320 с.

2.Брусов П.Н. Математические основы. Краткосрочная финансовая политика: учеб. пособие. М.: КНОРУС, 2013. — 304 с.

3.Екимова К.В., Савельева И.П., Кардопольцев К.В. Финансовый менеджмент: учеб. пособие. М.: Издательство Юрайт, 2014. — 381 с.

4.Екимова К.В., Лисицына Е.В., Ващенко Т.В., Забродина М.В. Финансовый менеджмент: учеб. пособие. М.:ИНФРА-М, 2013. — 184 с.

5.Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. M.: Финансы и статистика, 1997.

6.Ковалев В.В. Финансовый менеджмент: теория и практика. 3-е изд., перераб. и доп. М.: Проспект, 2014. — 1104 с.

7.Теплова Т.В. Эффективный финансовый директор: учеб. пособие. М.: Издательство Юрайт, 2014. — 507 с.

8.Юрзинова И.Л., Незамайкин В.Н. Финансовый менеджмент: учеб. пособие. М.: Издательство Юрайт, 2014.— 467 с.

9.Brigham E.F., Gapenski L.C. Intermediate Financial Management, 4th ed. The Dryden Press, 1993.

10.Keon A.J., Martin J.D., Petty J.W. Financial Management: Principles and Applications, 9th ed. Prentice Hall, 2002.

11.Knight F.H. Risk, Uncertainty and Profit. Houghton Mifflin, Boston, 1921 (Русский перевод: Найт О.Х. Риск, неопределённость и прибыль / пер. с англ. М.: Дело, 2003).

12.Madura J. International Financial Management, 7th ed. Thomson, 2003.

13.Shim J.K., Siegel J.G. Financial Management // Barron’s business library, 2008, — 392 p.

14.Zongsheng L. Strategic Financial Management in Small and Medium-Sized Enterprises // Internation Journal of Business & Management, — 2010. — Vol. 5. — № 2 — P. 132—136.

дипломов