Статья опубликована в рамках: XL Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 04 августа 2014 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

К ВОПРОСУ О ДОХОДНОСТИ ВКЛАДОВ НАСЕЛЕНИЯ

Антонова Анна Николаевна

канд. соц. наук, доцент кафедры «Производственного менеджмента» Тихоокеанского государственного университета, РФ, г. Хабаровск

E -mail: status770@gmail.com

Чжан Лэй

доцент, начальник по учебной работе, Чанчуньский институт международной коммерции, КНР, г. Чанчунь

THE QUESTION OF THE POPULATION OF RETURN OF DEPOSITS

Antonova Anna

PhD in Sociology, Associate Professor of "Production Management" Pacific State University, Russia, Khabarovsk

Zhang Lei

associate professor , head of Academic Affairs Changchun Institute of International Commerce, China, Changchun

АННОТАЦИЯ

В данной статье представлена динамика объемов денежных накоплений, структура денежных накоплений. Рассмотрены процентные ставки по депозитам в крупных банках России и Китая, дана оценка эффективности вложений денежных средств в депозиты банков с учетом инфляции.

ABSTRACT

In this paper, the dynamics of the volume of money savings, money savings structure. Considered deposit interest rates in major banks of Russia and China, and evaluate the effectiveness of investment funds in bank deposits, adjusted for inflation.

Ключевые слова: денежные накопления; депозит; доходность; процентная ставка; инфляция

Keywords: cash savings; deposit; yield; interest rate; inflation

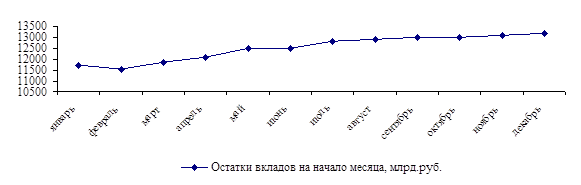

Денежные накопления населения во вкладах являются одним из источников инвестирования в экономику страны. Используя денежные средства вкладчиков банки могут кредитовать как физических, так и юридических лиц. Поступая в обращение, сбережения граждан способствуют повышению воспроизводства и экономического роста, росту национального дохода. Динамика объемов денежных накоплений во вкладах в национальной валюте говорит об увеличении интереса населения к депозитным накоплениям [4].

Рисунок 1. Динамика объемов денежных накоплений населения России в 2013 году

За 2013 год прирост денежных средств во вкладах в национальной валюте населения России составил 12,4 % или 1451,6 млрд. рублей.

В структуре денежных накоплений доля вкладов составляет 68 % (рисунок 2) [4].

Рисунок 2. Структура денежных накоплений населения России в 2013 году

Сбережения в наличных деньгах составляют 25 %, в ценных бумагах — 8 %.

Право выбора способа хранения денежных накоплений принадлежит исключительно их владельцу. Оценим, насколько экономически целесообразно вкладывать денежные средства в депозиты банков России и Китая.

При выборе банка для депозитных вложений вкладчик прежде всего учитывает уровень надежности банка, размер процентной ставки, условия депозита.

В Китае четыре крупных государственных банка: BANK OF CHINA, INDUSTRIAL AND COMMERCIAL bank OF CHINA (icbc), CHINA construction bank (CCB), agricultural bank OF CHINA (abc). Для сравнения уровня процентных ставок нами были выбраны два крупных коммерческих банка Китая: china minsheng bank (cmbC), china merchants bank (cmbchina).

в таблице 1 представлены условия вкладов частных лиц в перечисленные китайские банки.

Таблица 1.

Условия вкладов частных лиц в банки Китая

|

Условия вклада |

Банки с государственным участием |

Частные банки |

||||

|

Bank of China |

icbc |

CCB |

abc |

cmbC |

cmbchina |

|

|

Минимальный взнос, юань |

50 |

50 |

50 |

50 |

50 |

50 |

|

Процентная ставка (не пополняемый вклад), %: 3 мес. 6 мес. 1 год 2 года 3 года 5 лет |

2,85 3,05 3,25 3,75 4,25 4,75 |

2,85 3,05 3,25 3,75 4,25 4,75 |

2,85 3,05 3,25 3,75 4,25 4,75 |

2,85 3,05 3,25 3,75 4,25 4,75 |

2,86 3,08 3,3 3,75 4,25 4,75 |

2,86 3,08 3,3 4.125 4,675 5,225 |

|

Процентная ставка (пополняемый вклад), %: 1 год 3 года 5 лет |

2,85 2,9 3,0 |

2,85 2,9 3,0 |

2,85 2,9 3,0 |

2,85 2,9 3,0 |

2,86 3,08 3,3 |

2,85 2,9 3,0 |

|

Капитализация процентов |

+ |

+ |

+ |

+ |

+ |

+ |

Минимальная сумма вклада во все банки составляет 50 юаней, что по курсу ЦБ на 12.04.2014 года (10 юаней = 57,37 рублей [1]) составляет 286,85 руб.

Отметим, что в государственных банках процентные ставки по вкладам не отличаются. В коммерческих банках по некоторым видам вкладов ставки выше, но в целом, соответствуют уровню ставок в государственных банках.

В России согласно рейтинга надежности вкладов в десятку первых входят следующие банки [2]: ОАО «Сбербанк России», ОАО «ВТБ» (и его два дочерних банка ЗАО «ВТБ24» и «Банк Москвы»), ОАО «Газпромбанк», ОАО «Россельхозбанк». В данных банках, в той или иной степени представлено государственное участие. Так, например, ОАО «Сбербанк России» доля акций, принадлежащих государству составляет 50 % и одна акция, в ОАО «ВТБ» — 66 %, в ОАО «Россельхозбанк» — 100 %. Среди частных банков можно отметить ОАО «Альфа-банк», ОАО «Номос-банк». В рассмотренных банках представлены различные условия по вкладам, в качестве анализируемых нами были выбраны следующие вклады: «Пополняй» («Сбербанк России»), «Свобода выбора» («ВТБ»), «Индивидуальный план» («Газпромбанк»), «Накопительный» («Россельхозбанк»), «Победа» («Альфа-банк), «Максимальный» (Номос-банк). Все рассмотренные вклады пополняемые и предусматривают капитализацию процентов. В таблице 2 представлены условия вкладов частных лиц в перечисленные российские банки.

Таблица 2.

Условия вкладов частных лиц в банки России

|

Условия вклада |

Банки с государственным участием |

Частные банки |

||||

|

ОАО Сбербанк России |

ОАО ВТБ |

ОАО Газпром банк |

ОАО Россельхоз банк |

Альфа-банк |

Номос-банк |

|

|

Минимальный взнос, руб. |

1000 |

15000 |

3000 |

3000 |

10000 |

10000 |

|

Процентная ставка, %: 3 мес. 6 мес. 1 год 1,5 года 2 года 3 года 5 лет |

4,6 5,15 5,5 5,5 5,75 6,0 - |

3,4 3,6 4,0 - 4,4 4,8 4,8 |

4,5 5,0 5,75 5,8 - - - |

6,1 6,45 7,0 7,2 7,3 - - |

6,13 7,4 7,8 8,7 8,99 9,52 - |

6,3 7,8 8,15 - 7,85 - - |

Сумма минимального взноса различается, так, для открытия вклада в Сбербанке необходимо вложить 1000 рублей, в Газпромбанке и Россельхозбанке — 3000 рублей, в Альфа-банке и Номос-банке — 10000 рублей, в ВТБ — 15000 рублей.

Среди банков с государственным участием наиболее выгодная для вкладчика процентная ставка представлена в Россельхозбанке. Так, при вложении средств на 1 год процентная ставка составит 7,0 %. В Газпромбанке при аналогичных условиях процентная ставка составит 5,75 %. Самая низкая процентная ставка по вкладу у ВТБ — 4 %.

Частные банки предлагают более выгодное вложение средств в депозиты. В Альфа-банке при вложении средств на 1 год процентная ставка составит 7,8 %, в Номос-банке — 8,15 %.

Стоит отметить, что в России согласно ФЗ № 55 от 30.04.2008 года доходы в виде процентов, полученные физическим лицом по вкладу в банке, подлежат налогообложению, если процентная ставка по вкладу превышает ставку рефинансирования Центрального банка Российской Федерации, увеличенную на 5 процентных пунктов, по вкладам в валюте РФ. Ставка рефинансирования в 2014 году составляет 8,25 %. Соответственно, вклады до 13,2 % налогом не облагаются.

Сравнив процентные ставки по вкладам в российских и китайских вкладов можно заключить, что в российских государственных банках годовые ставки выше в 1,2—2 раза, в частных — в 2—2,5 раза.

Оценим выгоду вкладчика при размещении личных средств в банк России и Китая при условии, что вклады будут осуществляться в национальной валюте, то есть в России — в рублях, в Китае — в юанях. Для расчета выберем максимальные годовые процентные ставки. Примем следующие условия вклада (таблица 3).

Таблица 3.

Условия вклада в банки России и Китая

|

Показатель |

Номос-банк |

cmbC |

|

Сумма вклада |

30000 руб. |

5229 юаней |

|

Срок вклада |

1 год |

|

|

Процентная ставка |

8,15 |

3,3 |

|

Капитализация процентов |

ежемесячная |

ежемесячная |

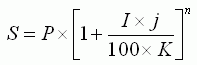

Учитывая, что вклады предполагают ежемесячную капитализацию, сумму денежных средств, причитающихся к возврату вкладчику по окончании срока депозита S, рассчитаем по формуле сложных процентов [4]:

где: I — годовая процентная ставка;

j — количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K — количество дней в календарном году (365 или 366);

P — первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств.

Сумма денежных средств, причитающихся к возврату вкладчику банка «Номос-банк» по окончании срока депозита составит:

![]()

Сумма дохода вкладчика составит Sp:

Sp = S - P

Sp = 32610 – 30000 = 2610 рублей

Сумма денежных средств, причитающихся к возврату вкладчику банка «CMBC» по окончании срока депозита составит:

![]()

Сумма дохода вкладчика составит:

Sp = 5422 – 5229 = 193 юаня.

Переведем юани в рубли и получим 1107 рублей, то есть вкладчик, вложивший в российский банк получит доход в 2,4 раза выше, что и вкладчик китайского банка за то же время.

Таким образом, нами были рассчитаны номинальные показатели финансовой операции, то есть доходы, полученные в текущих ценах.

Далее рассчитаем реальные уровни доходов вкладчиков, то есть с учетом влияния инфляции.

В 2014 году уровень инфляции в Китае запланирован на уровне 3,3 %, в России — 6 % [5].

Сумму денежных средств, причитающихся к возврату вкладчику с учетом инфляции, рассчитаем по формуле [3]:

![]()

где: ![]() — уровень инфляции.

— уровень инфляции.

Реальная сумма вкладчика банка «Номос-банк» составит:

![]()

Сумма дохода вкладчика банка «Номос-банк» с учетом инфляции составит 30764 – 30000 = 764 рубля.

Реальная сумма вкладчика банка «CMBC» составит:

![]()

Сумма дохода вкладчика банка «CMBC» с учетом инфляции составит:

5249 – 5229 = 20 юаней.

В рублях это составит 115 рублей.

Учитывая уровень инфляции, вкладчик российского банка получит больший доход, чем вкладчик китайского банка. И если без учета инфляции доходность российских вкладов выше в 2,4 раза по сравнению с китайскими депозитами, то с учетом инфляции — в 6,6 раз.

Список литературы:

1.База данных по курсам валют [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/currency_base/daily.aspx?date_req=12.04.2014 (дата обращения 14.04.0214).

2.Крупнейшие банки России 2014 [Электронный ресурс] — Режим доступа. — URL: http://www.vsebankirf.ru/2014/01/krupnejshie-banki-rossii.html (дата обращения 14.04.2014).

3.Лукашин Ю.П. Финансовая математика. М: ЕАОИ, 2008 — 200 с.

4.Объем и состав денежных накоплений в 2013 году [Электронный ресурс] — Режим доступа. — URL: http://www.gks.ru/free_doc/new_site/population/urov/doc3-1-2.htm (дата обращения 13.04.2014).

5.Центробанк не будет менять таргет по инфляции на 2014 год [Электронный ресурс] — Режим доступа. — URL: http://ria.ru/economy/20140412/1003610536.html (дата обращения 15.04.2014).

дипломов