Статья опубликована в рамках: XL Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 04 августа 2014 г.)

Наука: Экономика

Секция: Инновационные подходы в современном менеджменте

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

МАРЖИНАЛЬНЫЙ АНАЛИЗ ДЛЯ ДИАГНОСТИКИ РИСКА БАНКРОТСТВА

Бекулов Хабас Мухамедович

канд. экон. наук, доцент кафедры «Государственное и муниципальное управление» Кабардино-Балкарского государственного аграрного университета им. В.М. Кокова, РФ, г. Нальчик

E-mail:

MARGIN ANALYSIS FOR THE DIAGNOSIS OF BANKRUPTCY RISK

Habas Bekulov

Candidate of Science ,Associate professor of State and Municipal Management department of “Kabardino-Balkarian State Agrarian University” V.M. Kokov , Russia, Nalchik

АННОТАЦИЯ

Анализ влияния изменения постоянных затрат на прибыль организации является действенным приемом для принятия антикризисных управленческих решений по эффективному использованию ресурсов, отнесенных к данной категории, поскольку эти затраты являются регулятором конечных результатов производственно-хозяйственной деятельности организации. На конкретных примерах рассмотрены формирование прибыли при разных уровнях деловой активности организации и манипулирование запасом прочности в стратегической конкуренции

ABSTRACT

Analysis of the impact of changes in fixed costs-for-profit organization is an effective technique for adoption of anti-crisis management decision on the effective management of resources assigned to this category because the costs are the regulator of the end results of production and economic activities of the organization. On specific examples are considered profit forming in case of different levels of business activity of the organization and a manipulation by margin of safety in the strategic competition.

Ключевые слова: конкуренция; фондоотдача; деловая активность; классификация затрат; маржинальный анализ.

Keywords: competition; capital productivity; business activity; classification of costs; margin analysis.

Финансовое оздоровление предприятия немыслимо без инновации, модернизации производства, которые сопряжены с дополнительными капитальными вложениями. По данным Э.М. Короткова «их высокая интенсивность обычно ведет к агрессивной и разрушительной конкуренции», если не удастся обеспечить полную загрузку новых производственных мощностей [1, с. 181]. Как показала практика предыдущих лет, за период с 2002—2013 гг. в РФ ликвидировано по признакам банкротства 201,7 тыс. юридических лиц. По утверждениям большинства экономистов, решающим фактором в создании предкризисных и кризисных ситуации является именно снижение фондоотдачи до критического уровня. В данном случае, наряду с ухудшением финансового состояния в результате неполной загрузки фондов, организация несет текущие затраты на их содержание (отопление, освещение, налог на имущество организации и др.), что усугубляет неплатежеспособность организации, усилению территориальной дифференциации. Для обоснования причин внутрирегиональной дифференциации академик А.И. Костяев обращает внимание именно на этот фактор. Исследование, проведенное в 26 районах Вологодской области, позволило автору констатировать, что в хозяйствах, с коэффициентом фондоотдачи 1,09, на каждого работника, занятого в сельскохозяйственном производстве, реализовано продукции на 246,2 тыс. руб. а при показателях 0,48 и 0,43 соответственно, эта сумма составляет 74,5 и 65 тыс. рублей [3].

Высокий уровень территориальной дифференциации снижает пространственное развитие региона, способствует банкротству отдельных организаций и, как отмечает В. Суровцев, объективно существует потребность в высокой оперативности и гибкости при принятии большинства производственных и маркетинговых решений [4]. Между тем, несмотря на значение изучения этих факторов в вопросах повышения эффективности производства, их рассмотрение в отрыве от объемов затрат на производство, без привязки к параметрам деловой активности организации, будут неполными. Анализ затрат по отношению к деловой активности предполагает их группировку в разрезе постоянных и переменных расходов. В научной литературе по управленческому учету довольно подробно описаны методологии классификации затрат по этим признакам [2]. При этом некоторые авторы предлагают делить затраты на условно-переменные и условно-постоянные, при которых достигаются более основательные результаты анализа [5]. В основу деления затрат по данному классификационному признаку лежит их отношение к объему выпускаемой продукции, т. е. если увеличение потребленных факторов производства приводит к росту объема продукции, такие расходы организации относят к переменным затратам (сырье для изготовления деталей, заработная плата производственных рабочих и т. д.). К постоянным затратам относят расходы предприятия, величина которых не имеет корреляции с масштабами выпускаемой продукции и не определяет ее объемы при заданных уровнях деловой активности.

Условно-постоянные затраты, это затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства.

Условно-переменные затраты, это затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др. Например, затраты на аренду производственного помещения, зарплата сторожа на пропускном пункте и т. д. Та же зарплата сторожа, если она будет установлена от объема выпускаемой продукции, то основной оклад сторожа будет отнесен к постоянным затратам, а стимулирующая надбавка за объем продукции к переменным.

Логическим продолжением классификации затрат на постоянные и переменные является изучение влияния на объем продукции понесенных расходов в точке безубыточности, что позволяет проследить эффект инновационной деятельности в зависимости от деловой активности [2, с. 74—75].

Объем производства, при котором прибыль предприятия равна нулю, в экономической литературе называется точкой безубыточности. Суть данного расчета заключается в том, что прибыль при заданном уровне деловой активности покрывает только понесенные расходы, отнесенные к группе постоянных и, соответствующие данному объему продукции, переменных затрат.

Точку безубыточности производства ![]() , при достижении которой достигается нулевой результат, можно определить по формуле:

, при достижении которой достигается нулевой результат, можно определить по формуле:

![]() , (1)

, (1)

где: ![]() — постоянные затраты;

— постоянные затраты;

![]() — цена за шт.;

— цена за шт.;

![]() — средние переменные затраты (на единицу продукции).

— средние переменные затраты (на единицу продукции).

Отметим, что постоянные затраты при любой деловой активности имеют одну и ту же величину. Данный фактор регулирует и точку безубыточности, и, зависимость прибыли от величины постоянных затрат. При этом показатель величины переменных затрат на единицу продукции также остается постоянной.

Важным индикатором конкурентного преимущества предприятия является наращивание объемов производства, что, в свою очередь, влияет на снижение себестоимости продукции. Это наглядно показано на примере ООО «Агро+» при стратегическом планировании развития Общества до 2020 г. В таблице 1 показана обратная зависимость между объемом производства и себестоимостью продукции, где фактор маржинального дохода определяет финансовое благополучие предприятия.

Данные показывают, что при прочих равных условиях, в рассматриваемом диапазоне, при переменных затратах 5,77 руб. на единицу продукции, при объеме производства 80 млн. туб., прибыль на единицу продукции составляет 1,77 руб., тогда как при годовом объеме производства 30 млн. туб. имеем 1,26 руб. убытка на единицу реализованной продукции.

Таблица 1.

Показатели зависимости конкурентных преимуществ от объемов производства и реализации, руб.

|

Показатели |

Диапазон деловой активности, муб. |

|||||||

|

30 |

35 |

40 |

46,8 |

50 |

55 |

70 |

80 |

|

|

Постоянные затраты, тыс.руб. |

145490 |

145490 |

145490 |

145490 |

145490 |

145490 |

145490 |

145490 |

|

Переменные затраты, тыс. руб. |

173199 |

202066 |

230932 |

270191 |

288666 |

317532 |

404132 |

461865 |

|

Совокупные затраты тыс.руб. |

318689 |

347556 |

376422 |

415681 |

434156 |

463022 |

549622 |

607355 |

|

Себестоимость 1 условной банки, руб. |

10,62 |

9,93 |

9,41 |

8,88 |

8,68 |

8,42 |

7,85 |

7,59 |

|

Из них: |

|

|

|

|

|

|

|

|

|

постоянные |

4,85 |

4,16 |

3,64 |

3,11 |

2,91 |

2,65 |

2,08 |

1,82 |

|

переменные |

5,77 |

5,77 |

5,77 |

5,77 |

5,77 |

5,77 |

5,77 |

5,77 |

|

Цена 1 условной банки, руб. |

9,36 |

9,36 |

9,36 |

9,36 |

9,36 |

9,36 |

9,36 |

9,36 |

|

Маржинальный доход на 1 у.б. , руб. |

3,59 |

3,59 |

3,59 |

3,59 |

3,59 |

3,59 |

3,59 |

3,59 |

|

Прибыль (+), убыток (-) на 1 у.б., руб. |

-1,26 |

-0,57 |

-0,051 |

0,47 |

0,67 |

0,94 |

1,51 |

1,77 |

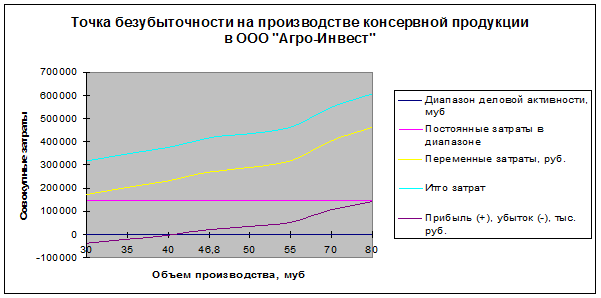

Расчеты показывают, что при достижении объема производства равной 80 млн. туб., рентабельность достигнет уровня 23,29 % против фактического 5,38 %. Зависимость рентабельности от объема, структуры затрат (по классификации: постоянные, переменные) при заданном уровне цены показана на рис. 1.

Рисунок 1. Изменение затрат по видам в зависимости от деловой активности на примере ООО «Агро-Инвест»

Диаграмма показывает, что в интервале объемов  достигается точка безубыточности, при котором маржинальный доход покрывает постоянные расходы предприятия. При более точном расчете точка безубыточности соответствует объему:

достигается точка безубыточности, при котором маржинальный доход покрывает постоянные расходы предприятия. При более точном расчете точка безубыточности соответствует объему:

(2)

(2)

Таким образом, при данном объеме производства, предприятие не будет иметь ни прибыли, ни убытка при цене реализации 9,36 руб. за условную банку и при заданных параметрах на затраты. Из этого следует, что необходимо изыскивать резервы не только по оптимизации переменных расходов, но и более эффективном использовании носителей постоянных затрат.

Одним из внешних факторов, составляющих угрозу для предприятий, является рост тарифов на услуги, сырье. В связи с этим снижение себестоимости продукции за счет внутренних резервов является основой сохранения конкурентных преимуществ по цене на рынке товаров.

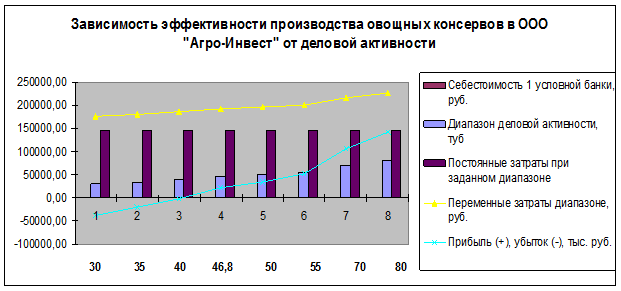

Проанализируем зависимость эффективности производства от объема, затрат и себестоимости на рис. 2.

Рисунок 2. Зависимость объема, затрат и себестоимости на примере ООО «Агро-Инвест»

Данные таблицы указывают на актуальность управления затратами в достижении конкурентных преимуществ по рассмотренному параметру. При этом важно соблюдать следующие принципиальные методологические положения:

· принцип наиболее полного учета всех составляющих затрат и результата;

· принцип сравнения с базовым вариантом;

· принцип приведения затрат и результатов в сопоставимый вид;

· принцип приведения разновременных затрат и результатов к одному моменту времени.

На основании формулы точки нулевой прибыли находят значение критического объема производства, критическую цену продаж и выручки, минимальный маржинальный доход и критический уровень постоянных расходов. Для определения критической величины объема продаж, которую нужно обеспечить при снижении цены для сохранения прежней величины маржинального дохода, используют соотношение:

![]() , (3)

, (3)

где: ![]() — маржинальный доход до и после снижения цены;

— маржинальный доход до и после снижения цены;

![]() — объем производства и продаж до и после снижения цены.

— объем производства и продаж до и после снижения цены.

При антикризисном управлении важно учесть тот факт, что при росте постоянных затрат и неизменных переменных расходах величина маржинального дохода не изменяется, а прибыль уменьшается на величину прироста постоянных затрат, а критический объем производства и продаж увеличивается. В связи с этим, анализ влияния изменения постоянных затрат на прибыль организации является действенным приемом для принятия антикризисных управленческих решений по эффективному использованию ресурсов, отнесенных к данной категории, поскольку, как отмечалось выше, именно эти затраты являются регулятором конечных результатов производственно-хозяйственной деятельности организации. Для повышения действенности, в этих расчетах следует использовать, по меньшей мере, три показателя: фактический и запланированный объем производства, уровень загрузки производственных мощностей организации. При изучении влияния этих факторов на финансовое благополучие организации в будущем, ключевым элементом маржинального анализа является величина запаса финансовой прочности ![]() при разных уровнях точки безубыточности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности, которая показывает насколько далеко предприятие от нулевой отметки. Запас прочности показывает, насколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности [4, с. 25—29]:

при разных уровнях точки безубыточности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности, которая показывает насколько далеко предприятие от нулевой отметки. Запас прочности показывает, насколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности [4, с. 25—29]:

![]() , (4)

, (4)

где: ![]() — объем реализации в натуральном выражении;

— объем реализации в натуральном выражении;

![]() — точка безубыточности в натуральном выражении.

— точка безубыточности в натуральном выражении.

В таблице 2 приведены различные уровни деловой активности и показано, как с отдалением от точки безубыточности возрастает запас прочности. Например, при объеме производства 55 муб. запас финансовой прочности составляет 35,7 %, а при объеме 80 муб. доходит до 97,4 %. Таким образом, имея запас прочности на манипулирование реализационной ценой, организация имеет возможность использовать в стратегической конкуренции не ценовой метод: предложение товара лучшего качества, предоставлением более широкого комплекса услуг и т. д. Существенным фактором в условиях кризиса неплатежей является то, что указанные маркетинговые мероприятия будут сопровождаться пропорциональным увеличением цен за счет резервов, получаемого преимуществом высокой деловой активности. Рассматриваемый нами маржинальный анализ может найти применение не только в системе управления основными фондами организации, но и любыми затратами, связанные с повышением качества продукции, агротехническими и зоотехническими мероприятиями, направленными на повышение урожайности сельскохозяйственных культур, продуктивности животных. Характер управленческих решений будет зависеть от изменения запаса прочности в сравнении с базовыми данными. Что касается управления внеоборотными активами организации, при невозможности наращивания объемов производства, следует перепрофилировать отдельные объекты, вывести за баланс и т. д.

В практике отечественного анализа, сопоставляя эти показатели, как правило, ограничивались выявлением влияния перерасхода по себестоимости на сумму уменьшения прибыли за счет недоиспользования мощности или невыполнения плана по объему производства. Но такой расчет нельзя считать исчерпывающим при анализе влияния объема на прибыль, поскольку себестоимость продукции — не единственный влияющий фактор. Поэтому более правильно для определения влияния использования производственной мощности на прибыль применять не величину постоянных расходов, а маржинальный доход. В этом случае можно учесть всю сумму влияния степени использования производственной мощности на прибыль.

Применение ставки маржинального дохода позволяет более полно учесть влияние на прибыль колебаний объема производства или изменений в использовании не только производственных мощностей, сколько и других ресурсов: арендной платы, затрат на рекламу, содержание административно-управленческого аппарата и др. Методы исследования, основанные на приведенных расчетах, позволяют создать организационную структуру при заданном запасе прочности, обеспечивающий необходимый объем производства и реализации товаров при оптимизации ресурсов на основе маржинального анализа.

Анализ взаимосвязи объема производства, себестоимости, прибыли и маржинального дохода, а также влияния объема производства на себестоимость и прибыль является перспективным направлением развития отечественного анализа хозяйственной деятельности в условиях становления и развития рыночных отношений, и в особенности, при антикризисном управлении.

Список литературы:

1.Антикризисное управление: Учебник. 2-е изд., доп. и перераб. / Под ред. проф. Э.М. Короткова. М.: ИНФРА-М, 2012. — 620 с.

2.Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие М.: Дашков и К, 2011.

3.Костяев А.И. Территориальная дифференциация условий хозяйствования // Экономист. — 2006. — № 9. — С. 23.

4.Суровцев В. Назревшие формы интеграции аграрного производства // Экономист. — 2008. — № 8. — С. 43—48.

5.Хорнгрен Ч. Бухгалтерский учет: управленческий аспект: Пер. с англ. / Ч. Хорнгрен, Д. Форстер. М.: Финансы и статистика, 1995.

дипломов