Статья опубликована в рамках: XIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 15 мая 2012 г.)

Наука: Экономика

Секция: Вопросы ценообразования в современной экономике

Скачать книгу(-и): Сборник статей конференции часть I, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

Трансфертное ценообразование как фактор перераспределения стоимости холдинговой компании

Искакова Ирина Владимировна

магистр 1 курса направления «Финансовый менеджмент», Казанский (Приволжский) Федеральный Университет Институт экономики и финансов, г. Казань

Е-mail: ir-ra0@mail.ru

Стрельник Евгения Юрьевна

к.э.н., доцент кафедры «Финансов организаций», Казанский (Приволжский) Федеральный Университет Институт экономики и финансов, г. Казань

Исторически вопрос о трансфертном ценообразовании возник в 50-60-х годах XX столетия, когда в промышленности в связи с процессами глобализации и концентрации производства стали формироваться транснациональные корпорации.

Одной из распространенных форм корпоративных объединений в современной России являются холдинговые компании. С каждым годом они оказывают все большее влияние как на экономику страны в целом, так и на отдельные сферы общественного развития. Усиление влияния холдинговых компаний в России свидетельствует о повышении актуальности вопроса трансфертного ценообразования.

Создание холдингов, в первую очередь, преследует цель повысить эффективность деятельности отдельных хозяйственных структур. Поэтому современная корпорация может быть представлена как совокупность бизнес-единиц, между которыми существуют контрактные отношения. Это свидетельствует о том, что внутри любой организации имеет место продажа товаров одних подразделений другим. Внутренняя расчетная цена, по которой происходит продажа товара и называется трансфертной ценой. Таким образом, современная холдинговая компания - это рынок в миниатюре.

Современная наука требует нового подхода к изучению проблемы трансфертного ценообразования: через призму стоимости компании.

Следовательно, цель данной статьи — выяснить взаимосвязь стоимости холдинговых компаний и трансфертного ценообразования.

Правильное понимание роли трансфертных цен в стоимости может оказаться полезным при принятии решения о присутствии (входе, выходе, реорганизации) компании в структуре холдинга, о кредитовании связанных компаний, об условиях поставок между взаимозависимыми компаниями и т. д.

На Западе уже давно стало популярным управлять стоимостью компаний для собственников, ориентируясь на ее увеличение. В конечном итоге этим достигается рост благосостояния всех членов общества. Повышение стоимости относится к числу приоритетных задач многих холдинговых компаний: как зарубежных, так и отечественных.

В качестве примеров в статье будут использованы условные данные по холдинговым компаниям России, работающим в нефтегазовой промышленности, так как именно в этой отрасли наиболее остро проявляются проблемы трансфертного ценообразования. Крупные нефтегазовые холдинги образуют энергетический базис страны. К таким корпорациям можно отнести: «Башнефть», «Газпромнефть», «Лукойл», «Роснефть», «Славнефть», «Татнефть», «ТНК-ВР». Ими создается значительная часть богатства общества, и от того, как эффективно они управляются, во многом зависит благосостояние бóльшей части населения.

Согласно существующим научным разработкам и общераспространенному мнению, трансфертное ценообразование представляет собой процесс установления цен, используемых крупными компаниями, корпорациями, и в частности транснациональными, в сделках, совершаемых между своими филиалами, подразделениями или дочерними обществами.

Приведенное выше определение вполне понятно и правильно, но оно не охватывает весь спектр экономических отношений. Для подтверждения следует обратиться к примерам. Во-первых, если предположить, что нефтеперерабатывающий завод получает сырье от одного из членов холдинга по цене, отличной от рыночной, то эта ситуация вполне укладывается в общепринятое определение. Во-вторых, когда вместо принятого на рынке месячного срока оплаты той же нефти реальный срок оплаты составляет, например, три месяца, то в этом случае тоже неявно прослеживается наличие трансфертного ценообразования.

Чтобы доказать последнее утверждение, необходимо обратиться к формуле оценки будущих платежей с учетом их размера, времени поступления и сопутствующих им рисков, известной в экономике под названием формулы дисконтирования потоков [1, c. 361]:

![]()

где: CF — поток платежей в момент времени t;

r — ставка дисконтирования;

t — время поступления платежа.

Выражение (1) приводит все платежи к настоящему моменту времени и содержит в себе три фактора: поток, время и ставку дисконтирования. Данная формула является инструментом сопоставления разных условий сделок.

Подставив в формулу (1) в качестве параметров рыночные потоки, время и ставки, получим текущее значение потока с рыночными условиями сделки. Аналогично, путем подстановки реальных значений потока, срока и ставки внутри холдинга получится текущая величина потока при использовании трансфертного ценообразования.

Если же допустить, что все остальные факторы, кроме величины потока, будут рыночные, то можно получить формулу для оценки платежей с учетом применения трансфертного ценообразования:

где: CFтр, rтр, tтр — трансфертные поток, ставка и срок поступления платежа;

CFрын, rрын, tрын — рыночные поток, ставка дисконтирования и срок поступления платежа.

Возможность применения формулы (2) необходимо рассмотреть на примерах.

Во-первых, допустим, что нефтеперерабатывающий завод получает нефть от одного из членов холдинга по цене 1000 рублей за тонну, а рыночная цена — 1200 рублей за тонну. При этом сроки оплаты поставки составляют 2 месяца, а на рынке — 1 месяц, и ставки дисконтирования одинаковые — 30 %. Тогда, применив формулу (2), трансфертный поток платежей будет отличаться на 221,6 рублей за тонну, хотя на первый взгляд, кажется, что потоки отличны всего лишь на 200 рублей за тонну нефти (1200-1000=200).

Во-вторых, предположим, что нефтехимический завод реализует бензин заправочным станциям холдинга по рыночным ценам 25 рублей за литр с отсрочкой платежа 2 месяца против 1 месяца на рынке. При этом ставки дисконтирования одинаковы и равны 30 %. Опять применив выражение (2), получается, что трансфертный поток отличается от рыночного на 0,54 рубля за каждый проданный литр бензина, несмотря на равенство трансфертной цены и рыночной.

Значит, в настоящее время под трансфертным ценообразованием в широком смысле необходимо понимать наличие не только трансфертных цен, но и нерыночных условий сделок между связанными компаниями.

Тесная связь концепции дисконтирования и концепции стоимости дает возможность утверждать, что трансфертное ценообразование оказывает влияние на стоимость корпорации.

Прямая связь прослеживается через притоки и оттоки денег от компании к сторонам, которые заинтересованы в существовании компании, и обратно.

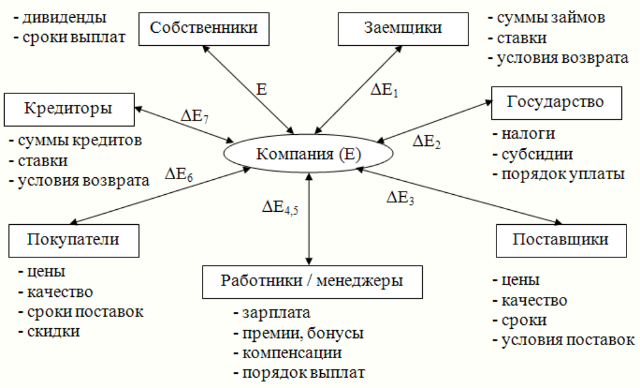

На следующем рисунке системно представлены важные участники и факторы, которые предопределяют области возникновения трансфертного ценообразования в конкретной холдинговой компании:

Рис. 1. Стейкхолдеры и области возникновения трансфертного ценообразования [4, c. 58]

Из рисунка видно, что перераспределение стоимости, обозначенной как «Е» с соответствующими индексами, происходит в сторону одной из восьми групп участников, при этом вся стоимость корпорации полностью принадлежит лишь одной группе участников - собственникам.

На практике редко случается, что трансфертное ценообразование обоюдовыгодно. Чаще всего одна из сторон, поставив другую компанию в невыгодные для нее экономические условия, способна создавать привилегии для себя.

Стоимость, создаваемая трансфертными потоками, в большинстве случаев будет отличаться от рыночной. В итоге, если используется трансфертное ценообразование, то обязательно будет наблюдаться перераспределение стоимости от компании в пользу какого-либо из участников, ранее представленных на рисунке.

В реальности не всегда конкретный участник попадает лишь в одну группу. Он может одновременно выступать, например, и покупателем, и поставщиком.

На практике, особенно в России, одни собственники способны сильнее влиять на холдинг, чем другие, чье влияние почти не ощущается. Первых называют мажоритарными собственниками, вторых - миноритарными. В рамках трансфертного ценообразования это значит, что миноритарии практически не могут перераспределять стоимость холдинга путем назначения трансфертных цен, поскольку не имеют власти определять политику корпорации в этой области. Наоборот, именно мажоритарные собственники располагают такой властью для изменения не только трансфертных цен, но и условий сделок в свою пользу [2, c. 35].

Таким образом, в России трансфертное ценообразование создает проблему столкновения интересов мажоритарных и миноритарных собственников. Это происходит в результате того, что трансфертное ценообразование является мощным инструментом (фактором) перераспределения стоимости холдинговой компании в пользу мажоритарных собственников, а иногда и в пользу вовсе «несобственников».

Список литературы:

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент / Пер. с англ. Под ред. к.э.н. Е. А. Дорофеева. — 10-е изд. - СПб.: Питер, 2009. – 960 с.

- Вафина Н. Х. Трансфертное ценообразование: зарубежный опыт / Вафина Н.Х. // Финансы и кредит. — 2003. — № 9. — c. 30—36.

- Заикин А. А. Трансфертное ценообразование в системе управленческого учета: Автореф. дис. на соиск. уч. степ. канд. эк. наук. — Казань, 2006. – 24 с.

- Sharav I. Transfer Pricing – diversity of goals and practices / I. Sharav // Journal of Accountancy. — 1974. № 137. — P. 56—62.

дипломов