Статья опубликована в рамках: XII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 18 апреля 2012 г.)

Наука: Экономика

Секция: Банковское и страховое дело

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

О РОЛИ КОММЕРЧЕСКИХ БАНКОВ В РАЗВИТИИ ЭКОНОМИКИ ДОТАЦИОННЫХ РЕГИОНОВ

Сунцова Наталья Владимировна

канд. экон. наук, управляющий, Бийское отделение № 153 Сбербанка России, г. Бийск

E-mail: suncova.n@mail.ru

В России число дотационных регионов слишком велико — 70 субъектов РФ из 83, т. е. 84 % всех регионов страны находится в зоне убыточности. В них проживает 74,2 % населения страны, они охватывают 87 % территории государства. И такая ситуация сохраняется более 10 лет подряд. Совершенно очевидно, что хроническое пребывание около 85 % всех регионов страны в числе убыточных никак не может восприниматься в качестве нормального положения дел. Уже только этот факт настораживает и требует адекватного объяснения. Данный факт свидетельствует о низкой восприимчивости регионов к предоставленным возможностям роста, а также о низкой эффективности прямых федеральных инвестиций.

Приведенные факты позволяют говорить о невысокой результативности проводимой федеральной политики в области налогообложения и межбюджетных отношений, а, следовательно, о необходимости ее пересмотра. Другим фактором является неэффективность взаимодействия реальной экономики и банковской сферы.

Чтобы ускорить экономический рост регионов, его нужно обеспечить финансированием. Это потребует дополнительных оборотных средств. Но главное — для этого нужны значительные инвестиционные вложения, поскольку большинство отраслей имеет устаревшие технологии, машины и оборудование, нуждающиеся в замене. С другой стороны, нам необходимо всемерно развивать передовые высокоэффективные отрасли, а для этого создавать новые производства и предприятия. Обеспечение растущих предприятий заемными оборотными средствами вряд ли вызовет серьезную проблему. В стране достаточно развит рынок предоставления кредитов на эти цели. Другое дело, изыскание крупных инвестиционных капиталов.

Как известно, норма инвестиций в России крайне низка и находится на уровне развитых стран — 20—21 %. Такая норма обеспечивает среднегодовой темп роста за счет внутренних условий, как показывает опыт всех других стран, обычно на 2,5—3 %, если достаточно средств из инвестиций направлять на жилищное и социальное строительство, а также на инфраструктуру.

Если поставить задачу ежегодно устойчиво увеличивать ВВП на 5—6 %, как это делает ряд развивающихся стран, то необходимо поднять норму инвестиций, минимум, до 30—35 %. Для этого нужно изыскать применительно к российской экономике дополнительно 6—7 трлн. руб. на инвестиции в год в дополнение к имеющимся 9 трлн. рублей. Столь крупные денежные средства на развитие народного хозяйства в России могут иметь только банки. Активы наших банков составляют около 75 % валового внутреннего продукта, что составит в расчете на 2012 г. около 40 трлн. руб. Примерно вдвое меньшими средствами располагает Казначейство Министерства финансов, но его средства в подавляющей части идут на финансирование консолидированного бюджета и внебюджетных государственных фондов. Доля инвестиций в этих средствах относительно невелика, немногим больше 20 % существующего объема инвестиций. В отличие от других рыночных стран в России нет крупных рыночных денежных фондов, особенно фондов «длинных» денег — накопительных пенсий, страховых активов, паевых фондов. Суммарный объем всех этих фондов составляет менее десятой части банковских активов, и они не могут служить значительным источником внешнего финансирования экономического роста. Мы существенно отстаем по значимости банков в социально-экономическом развитии, а тем более по их инвестиционной роли не только от развитых стран Запада, но даже от Китая, Казахстана и многих других развивающихся стран, где доля активов банков в ВВП давно уже превысила 100%, а доля инвестиционного кредитования в разы выше. Поэтому, вся надежда в обозримом будущем на финансирование экономического роста со стороны банков.

Рассмотрим роль банков в экономике регионов на примере Алтайского края.

Взаимодействие между Администрацией края и банковским сообществом осуществляется, в первую очередь, по направлениям, определенным Соглашением о сотрудничестве между Администрацией Алтайского края и Алтайским банковским союзом.

Банковский сектор в Алтайском крае формируют многопрофильные кредитные организации из других регионов и региональные банки. По состоянию на 01.01.2011 на территории края осуществляли деятельность 7 региональных банков и их 8 филиалов, 40 филиалов кредитных организаций, зарегистрированных в других регионах, и одновременно с ними 851 внутреннее структурное подразделение кредитных организаций, в том числе 287 дополнительных офисов, 57 операционных офисов, 20 кредитно-кассовых офисов, 484 операционные кассы, 3 передвижных пункта кассового обслуживания. Структурные подразделения кредитных организаций имеются во всех муниципальных образованиях.

Для банковского сектора в алтайском крае характерно: высокий уровень ликвидности, увеличение кредитования реального сектора экономики и населения, снижение процентных ставок.

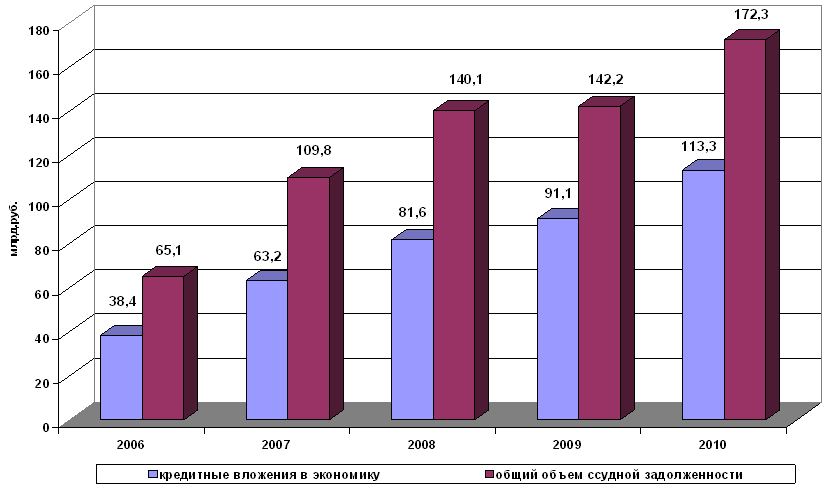

Расширению кредитования способствовали также реализация механизмов государственной поддержки предприятий, поддержка ипотечного кредитования, субсидирование процентных ставок по автокредитам. Суммарный объем кредитов, выданных в 2010 году кредитными организациями в Алтайском крае, вырос на 37,0 % и составил 216,8 млрд. руб. Объем ссудной задолженности в течение 2010 года увеличился на 21,2 % (в 2009 году прирост составил 1,5 %) со 142,2 млрд. руб. до 172,3 млрд. руб.

Диаграмма 2. Динамика ссудной задолженности

Предприятиями реального сектора экономики в 2010 году получено кредитов в объеме 128,5 млрд. руб., что составляет 130,2 % к уровню 2009 года. Объем ссудной задолженности по кредитам реальному сектору экономики составил 113,3 млрд. рублей (рост на 24,3 %, в 2009 — на 11,7 %).

По состоянию на 01.01.2011 доля реального сектора экономики составляет 65,8 %, физических лиц — 33,3 %. Темп роста долгосрочных кредитов реальному сектору экономику составил 107,5% и был ниже темпа роста краткосрочных кредитов — 123,9 %. В связи с чем, доля долгосрочных кредитов в общей сумме ссудной задолженности реального сектора экономики снизилась с 55,4 % на 01.01.2010 до 49,3 % на 01.01.2011.

Основной объем кредитных ресурсов, как и в предыдущие годы, был направлен в торговлю — 39 % и обрабатывающие производства — 28 %. Реализация государственной программы развития сельского хозяйства способствовала кредитованию сельскохозяйственных предприятий и увеличению доли кредитных вложений в АПК с 13,9% в 2009 году до 15 % в отчетном году. Доля кредитов, направляемых в строительную отрасль, снизилась с 5,6 % в 2009 году до 3,5 %.

Уровень просроченной задолженности клиентов банковской сферы за отчетный год увеличился на 54,6% с 8,6 млрд. руб. до 13,3 млрд. руб., а ее доля в общем объеме ссудной задолженности - с 6,1% до 7,7%. В целом по банковской системе России объем просроченной задолженности вырос на 5,5%, а доля в общем объеме ссудной задолженности снизилась с 6% до 5,8%.

Кредитование предприятий АПК способствовало сохранению положительных тенденций в развитии сельского хозяйства. По направлению «Приоритетное развитие животноводства» в 2010 году выдано 17 кредитов на сумму 1,38 млрд. рублей. По направлению «Повышение финансовой устойчивости малых форм хозяйствования в агропромышленном комплексе» выдано 8656 кредитов на сумму 2,1 млрд. рублей, в том числе владельцам личных подсобных хозяйств — 7989 кредитов на сумму 915,3 млн. рублей, крестьянским (фермерским) хозяйствам — 663 кредита на сумму 1201,5 млн. рублей, кооперативам — 6 кредитов на сумму 16,3 млн. рублей.

Основным направлением взаимовыгодного сотрудничества Администрации края и банковского сектора является стимулирование инвестиционного процесса через компенсацию из бюджета банковской процентной ставки по привлекаемым кредитам. С целью сдерживания роста банковской процентной ставки в начале 2010 года проведен отбор банков по участию в кредитовании предприятий на условиях субсидирования процентной ставки за счет средств краевого бюджета. Предприятиям, привлекающим кредитные ресурсы на условиях субсидирования части банковской процентной ставки за счет средств краевого бюджета, были рекомендованы 14 кредитных организаций. Компенсация банковской процентной ставки осуществлялась по 30 кредитам, привлеченным на инвестиционные цели, в числе которых 25 переходящих проектов, поддержанных в 2005—2009 годах и 5 инвестиционных предложений, поддержанных в отчетном году. Объем кредитных ресурсов, привлеченных в 2010 году в экономику края в результате использования механизма субсидирования процентных ставок, составил 336,7 млн. рублей.

Положительная динамика наблюдалась в кредитовании субъектов малого и среднего бизнеса. Объем кредитов, выданных в 2010 году субъектам малого и среднего предпринимательства, вырос на 47,5% и составил 108,6 млрд. рублей. Ссудная задолженность увеличилась на 36,1 % и по состоянию на 01.01.2011 составила 76,9 млрд. рублей.

Индикаторы и качественные изменения, произошедшие в банковском секторе края за анализируемый период, показывают положительную динамику развития банковского сектора Алтайского края. Однако, усиление роли банковского сектора в экономике края, содействие в реализации базовых социальных функций государства не наблюдается. Это связано, по мнению авторов с тем, что программа развития банковского сектора в регионе осуществляется в отрыве от программы развития экономики региона. Отсутствие механизмов взаимодействия региональных и банковских финансов в направлении развития экономики не позволяет развиваться на должном уровне дотационным регионам. Очевидное подтверждение этому - низкая доля участия кредитных средств в экономики сельскохозяйственной отрасли, основной отрасли Алтайского края (более 30% ВВП). Высокая доля кредитного портфеля сосредоточена в торговле, отрицательная динамика вложения кредитных средств в стройиндустрию.

Список литературы:

- Белоглазова Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник/ Г. Н. Белоглазова, Л. П. Кроливецкая. — М.: Юрайт, 2011

- «Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» от 17 ноября 2008 г. № 1662-р

- Умаханов М. И. Устойчивое развитие региона: модель, основные направления, концепция: монография/ М. И. Умаханов, Р. Д. Шахпазова.— М.: ЮНИТИ-ДАНА: Закон и право, 2006

дипломов