Статья опубликована в рамках: VII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 21 ноября 2011 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

ПОСТРОЕНИЕ СЕЗОННОЙ МОДЕЛИ ДЕЯТЕЛЬНОСТИ ЛИЗИНГОВОЙ КОМПАНИИ С ИСПОЛЬЗОВАНИЕМ ФИКТИВНЫХ РЕГРЕССОРОВ

Трифонова Елена Михайловна

ст. преподаватель, филиал КФУ, г. Набережные Челны

E-mail: telmi1@mail.ru

Сезонные модели считаются эффективным механизмом, способным повысить точность прогнозирования. Введение фиктивных регрессоров позволяет получить большое число наблюдений, что выступает важным фактором процесса прогнозирования, кроме того, с введением фиктивных переменных сезонные модели приобретают преимущества статистического подхода к моделированию, опирающегося на понятие вероятности.

Построение множественной регрессии начинается с введения фиктивных регрессоров (таблица 1).

Таблица 1.

Определение фиктивных регрессоров

|

Если, фиктивный регрессор то это соответствует |

И тогда Фi=0 присваивается всем остальным месяцам |

|

|

Ф1=1 |

Январю |

|

|

Ф2=1 |

Февралю |

|

|

Ф3=1 |

Марту |

|

|

Ф4=1 |

Апрелю |

|

|

Ф5=1 |

Маю |

|

|

Ф6=1 |

Июню |

|

|

Ф7=1 |

Июлю |

|

|

Ф8=1 |

Августу |

|

|

Ф9=1 |

Сентябрю |

|

|

Ф10=1 |

Октябрю |

|

|

Ф11=1 |

Ноябрю |

|

|

Ф12=1 |

Декабрю |

|

Рассматривая модель множественной регрессии, будем опираться на модель, приведенную [1], нопериодичностью12 месяцев.

yi'=b1+s1Фi(1)+ s2Фi(2)+ s3Фi(3)+ s4Фi(4)+ s5Фi(5)+ s6Фi(6)+ s7Фi(7)++s8Фi(8)+ s9Фi(9)+ s10Фi(10)+ s11Фi(11)+ s12Фi(12)+e'i, (1)

где yi'=ln Y'i, e'i=lnei.

Для нахождения коэффициентов регрессии приведенной модели, построим рабочую таблицу 2, содержащую значения фиктивных регрессоров от Ф(1) до Ф(11).

Таблица 2.

Определение значений фиктивных регрессоров

|

№ месяца, i |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

y'i=LnY'i |

|

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0.167 |

|

2 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-1.383 |

|

3 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-14.631 |

|

4 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0.264 |

|

5 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0.799 |

|

6 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

-1.199 |

|

7 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0.720 |

|

8 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

-0.355 |

|

9 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

-0.206 |

|

10 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

-0.635 |

|

11 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0.099 |

|

12 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0.515 |

|

13 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.491 |

|

14 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.008 |

|

15 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.011 |

|

16 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0.443 |

|

17 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.280 |

|

18 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

-0.208 |

|

19 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0.571 |

|

20 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0.377 |

|

21 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0.093 |

|

22 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0.074 |

|

23 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0.047 |

|

24 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.120 |

|

25 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.943 |

|

26 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0.054 |

|

27 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,066 |

|

28 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,151 |

|

29 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0,142 |

|

30 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0,197 |

|

31 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0,111 |

|

32 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0,160 |

|

33 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

-0,062 |

|

34 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

-0,182 |

|

35 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

-0,545 |

|

36 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0,149 |

|

37 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0,740 |

|

38 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0,556 |

|

39 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,246 |

|

40 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-0,202 |

|

41 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

-0,897 |

|

42 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

-0,439 |

|

43 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

-0,395 |

|

44 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0,154 |

|

45 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

-0,011 |

|

46 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0,327 |

|

47 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0,103 |

|

48 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0.653 |

С помощью данной таблицы и опций MSExcel«Сервис→Анализ данных→Регрессия» получены следующие значения сезонного индекса и его 95% доверительные интервалы (в таблице 4 приведен отчет MSExcelдля модели s12).

Таблица 3.

Значения коэффициентов и соответствующих 95% доверительных интервалов для сезонной модели с фиктивными регрессорами (s12=0)

|

Коэффициенты |

Значение коэффициентов |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95.0%интервалы |

Верхние 95.0%интервалы |

|

b1 |

0.22486 |

1.08626 |

0.20700 |

0.83718 |

-1.97819 |

2.42790 |

|

s1 |

-0.72697 |

1.53621 |

-0.47322 |

0.63891 |

-3.84254 |

2.38861 |

|

s2 |

-0.72511 |

1.53621 |

-0.47201 |

0.63977 |

-3.84068 |

2.39047 |

|

s3 |

-3.80758 |

1.53621 |

-2.47856 |

0.01801 |

-6.92316 |

-0.69201 |

|

s4 |

-0.06073 |

1.53621 |

-0.03953 |

0.96868 |

-3.17630 |

3.05484 |

|

s5 |

-0.28410 |

1.53621 |

-0.18494 |

0.85432 |

-3.39967 |

2.83147 |

|

s6 |

-0.63721 |

1.53621 |

-0.41480 |

0.68075 |

-3.75279 |

2.47836 |

|

s7 |

0.02700 |

1.53621 |

0.01758 |

0.98607 |

-3.08857 |

3.14258 |

|

s8 |

-0.14055 |

1.53621 |

-0.09149 |

0.92761 |

-3.25612 |

2.97502 |

|

s9 |

-0.27105 |

1.53621 |

-0.17644 |

0.86094 |

-3.38662 |

2.84453 |

|

s10 |

-0.32898 |

1.53621 |

-0.21415 |

0.83164 |

-3.44455 |

2.78659 |

|

s11 |

-0.29876 |

1.53621 |

-0.19448 |

0.84689 |

-3.41433 |

2.81681 |

Сезонный индекс Sj определен по формуле [1, 220]:

Sj=exp(b1+sj), (2)

где j=1,2,3…11

Таблица 4.

Расчет сезонных компонент

|

Сезонная компонента |

Расчет |

Результат |

|

S1 |

exp(0,224857–0,72697) |

0,605252771 |

|

S2 |

exp(0,224857–0,72511) |

0,606379107 |

|

S3 |

exp(0,224857–3,80758) |

0,027799826 |

|

S4 |

exp(0,224857–0,06073) |

1,1783616 |

|

S5 |

exp(0,224857–0,28410) |

0,942476046 |

|

S6 |

exp(0,224857–0,63721) |

0,662088423 |

|

S7 |

exp(0,224857+0,02700) |

1,286415458 |

|

S8 |

exp(0,224857–0,14055) |

1,087964297 |

|

S9 |

exp(0,224857–0,27105) |

0,954860085 |

|

S10 |

exp(0,224857–0,32898) |

0,901113798 |

|

S11 |

exp(0,224857–0,29876) |

0,928761748 |

|

S12 |

exp(0,224857) |

1,2521 |

Для определения S12используется формула:

S12=exp(b1) (3)

Для определения доверительного интервала S1используется модель множественной регрессии yi’ по всем фиктивным регрессорам, за исключением Фi(1):

yi'=b1*+s2*Фi(2)+s3*Фi(3)+s4*Фi(4)+s5*Фi(5)+s6*Фi(6)+s7*Фi(7)+s8*Фi(8)++s9*Фi(9)+ s10*Фi(10) + s11*Фi(11) + s12*Фi(12) + e'*I (4)

Таблица 5.

Значение коэффициентов по фиктивным регрессорам (Фi (1) исключен)

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% интервалы |

Верхние 95% интервалы |

|

b1 |

-0.50211 |

1.08626 |

-0.46224 |

0.64669 |

-2.70515 |

1.70093 |

|

s2 |

0.00186 |

1.53621 |

0.00121 |

0.99904 |

-3.11371 |

3.11743 |

|

s3 |

-3.08062 |

1.53621 |

-2.00534 |

0.05249 |

-6.19619 |

0.03496 |

|

s4 |

0.66623 |

1.53621 |

0.43369 |

0.66710 |

-2.44934 |

3.78181 |

|

s5 |

0.44286 |

1.53621 |

0.28828 |

0.77478 |

-2.67271 |

3.55844 |

|

s6 |

0.08975 |

1.53621 |

0.05843 |

0.95373 |

-3.02582 |

3.20533 |

|

s7 |

0.75397 |

1.53621 |

0.49080 |

0.62655 |

-2.36160 |

3.86954 |

|

s8 |

0.58642 |

1.53621 |

0.38173 |

0.70491 |

-2.52916 |

3.70199 |

|

s9 |

0.45592 |

1.53621 |

0.29678 |

0.76834 |

-2.65965 |

3.57149 |

|

s10 |

0.39799 |

1.53621 |

0.25907 |

0.79706 |

-2.71759 |

3.51356 |

|

s11 |

0.42821 |

1.53621 |

0.27874 |

0.78204 |

-2.68737 |

3.54378 |

|

s12 |

0.72697 |

1.53621 |

0.47322 |

0.63891 |

-2.38861 |

3.84254 |

Из представленного отчета мы видим, что b1*= –0,5021091 имеет 95% доверительный интервал:

–2,70515<b1*<1,70093

Соответственно получено значение коэффициента сезонности S1:

S1 = exp(b1*) = exp(–0,50211) =0,605252771

Значение полученного коэффициента соответствует значению, полученному при расчете модели в таблице 4.

Таблица 6.

Доверительный интервал для S1

|

Расчет нижнего доверительного интервала |

Значение нижнего доверительного интервала |

Расчет верхнего доверительного интервала |

Значение верхнего доверительного интервала |

|

ехр(-2,70515) |

0,06686018 |

ехр(1,70093) |

5,479059375 |

Чтобы получить доверительный интервал для оставшихся сезонных компонент, необходимо построить модель множественной линейной регрессии, последовательно исключая каждый из сезонных компонент, т. е. приняв фиктивный регрессор Фi=0. Алгоритм включения фиктивных регрессоров в модель линейной регрессии оформим в таблице 7.

Таблица 7.

Фиктивные регрессоры, образующие модель множественной регрессии

|

Фиктивный регрессор, исключаемый из модели |

Фиктивные регрессоры, входящие в модель множественной линейной регрессии |

||||||||||

|

Ф12=0 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

|

Ф1=0 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

|

Ф2=0 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

|

Ф3=0 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

|

Ф4=0 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

|

Ф5=0 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

|

Ф6=0 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

|

Ф7=0 |

Ф8 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

|

Ф8=0 |

Ф9 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

|

Ф9=0 |

Ф10 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

|

Ф10=0 |

Ф11 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

|

Ф11=0 |

Ф12 |

Ф1 |

Ф2 |

Ф3 |

Ф4 |

Ф5 |

Ф6 |

Ф7 |

Ф8 |

Ф9 |

Ф10 |

Таким образом, с помощью MSExcelполучены 12 отчетов, обработанные отчеты позволяют определить 95% доверительные интервалы для каждого сезонного индекса, при этом данные значения сезонных факторов не совпадают со значениями сезонных факторов, вычисленных методом скользящего среднего.

Таблица 8.

Коэффициенты сезонности и соответствующие им 95% доверительные интервалы

|

Сезонный индекс |

Значение |

95% доверительный интервал |

|||

|

нижний |

верхний |

||||

|

ехр(b1) |

значение |

ехр (b1) |

значение |

||

|

S1 |

0,6052528 |

ехр(-2,70515) |

0,06686018 |

ехр(1,70093) |

5,4790594 |

|

S2 |

0,6063791 |

ехр(-2,70329) |

0,06698461 |

ехр(1,702793) |

5,4892555 |

|

S3 |

0,0277998 |

ехр(-3,40218) |

0,00307095 |

ехр(2,401684) |

0,2516583 |

|

S4 |

1,1783616 |

ехр(-6,48466) |

0,13016954 |

ехр(-0,68079) |

10,6671353 |

|

S5 |

0,9424760 |

ехр(-2,73781) |

0,10411207 |

ехр(3,066059) |

8,5317779 |

|

S6 |

0,6620884 |

ехр(-2,96118) |

0,07313862 |

ехр(2,842689) |

5,9935649 |

|

S7 |

1,2864155 |

ехр(-3,31429) |

0,14210587 |

ехр(2,489578) |

11,6452943 |

|

S8 |

1,0879643 |

ехр(-2,65007) |

0,12018366 |

ехр(3,153794) |

9,8488124 |

|

S9 |

0,9548601 |

ехр(-2,24923) |

0,10548010 |

ехр(2,156852) |

8,6438846 |

|

S10 |

0,9011138 |

ехр(-2,30717) |

0,09954293 |

ехр(2,098919) |

8,1573456 |

|

S11 |

0,9287617 |

ехр(-2,27695) |

0,10259710 |

ехр(2,12914) |

8,4076290 |

|

S12 |

1,2521438 |

ехр(-1,97819) |

0,13832000 |

ехр(2,4279) |

11,3350493 |

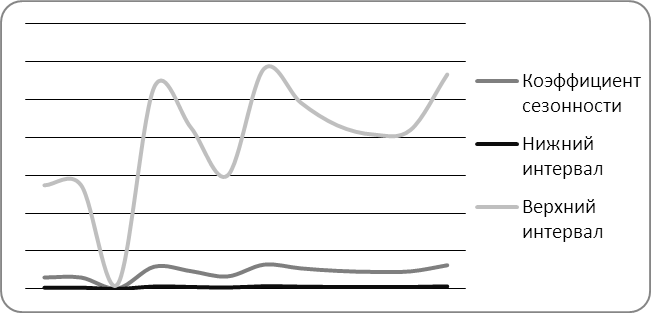

Полученные результаты представлены на рис.1.

Рисунок 1. Сезонный индекс и соответствующие 95% доверительные интервалы

Таким образом, нами получены не только сезонные индексы, но еще и соответствующие им доверительные интервалы.

Далее с помощью expostпрогнозирования было проведено тестирование моделей с сезонным индексом полученных методом скользящего среднего и с использованием фиктивных регрессоров. Как при применении фиктивных регрессоров, так и в методе скользящей средней, использовавшихся при вычислении сезонных индексов, ошибка прогноза выходит за границы 95% рекурсивных интервалов прогноза. Но при использовании фиктивных регрессоров превышены только верхние значения границы, а в методе скользящей средней —ошибки expostпрогнозов выходят как за верхние, так и за нижние границы интервалов. Обе модели плохо реагируют на выбросы. Величина ошибок в подавляющем большинстве превышает 10% от исходных данных временного ряда Y.

Список литературы:

1. Слуцкин Л. Н. Курс МВА по прогнозированию в бизнесе / Л. Н. Слуцкин. —М. : Альпина Бизнес Букс, 2006. —277 с.

дипломов