Статья опубликована в рамках: VI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 19 октября 2011 г.)

Наука: Экономика

Секция: Мировая экономика и международные экономические отношения

- Условия публикаций

- Все статьи конференции

дипломов

ОСОБЕННОСТИ СОВРЕМЕННОЙ ДИНАМИКИ МЕЖДУНАРОДНЫХ ПОТОКОВ КАПИТАЛА

Мордашкина Юлия

бакалавр экономики, Волгоградский государственный технический университет, г. Волгоград

E-mail: U.English-Lituva@mail.ru

Хрысева Анна Александровна

к. э. н., доцент Волгоградского государственного технического университета, г. Волгоград

E-mail: inpro-mba@mail.ru

Международные потоки капитала в последние годы представляли собой американские горки. После замечательного роста в преддверии глобального кризиса, валовой приток капитала упал стремительно на своем пути, но вскоре восстановил свой восходящий импульс.

· Непостоянные потоки капитала на данном этапе восстановления экономик мира являются объективной реальностью:

a) потоки капитала изменчивы, и их изменчивость возрастает;

б) внутренние условия в целом оказывают большее воздействие на потоки, чем международные условия;

в) потоки в страны с более развитыми глобальными финансовыми связями более чувствительны к мировым условиям.

Различные данные предупреждают, что потоки капитала являются непостоянными, они сокращаются и возрастают вместе с изменениями мировых финансовых условий.

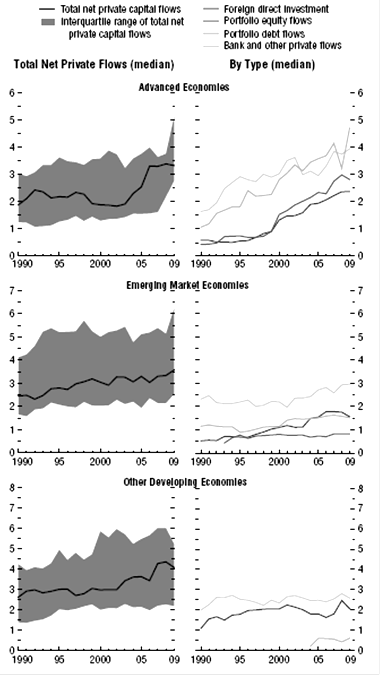

После обвала во время глобального кризиса, чистые потоки капитала в страны с формирующимся рынком восстановились за удивительно короткий интервал времени в условиях низких глобальных процентных ставок и растущей склонности к принятию риска. Однако подъем был более впечатляющим с точки зрения темпов, чем уровней, достигнутых потоками капитала [5].

Чистые потоки стали чуть более волатильными для всех стран с течением времени. Они также показывают низкое постоянство. Волатильность чистых потоков, как правило, выше в развивающихся странах, чем в развитых, что

продемонстрировано на рисунке 1.

Рисунок 1. Волатильность чистого притока частного капитала, стандартное отклонение чистого притока капитала в процентах к ВВП [1].

|

Стандартное отклонение чистого притока капитала в развивающиеся экономики было примерно на 30 % выше, чем у развитых стран, несмотря на различия в средних значениях, которые, как правило, не являются статистически существенными. С точки зрения состава, банковские и другие частные ресурсы были наиболее волатильными во всех странах, что представлено на рисунке, что также видно на рисунке 1. Однако, трудно различить систематические отличия волатильности среди остальных компонентов.

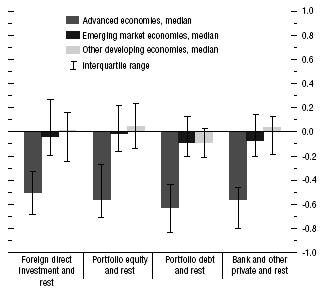

Однако следует отметить, что несмотря на более высокую волатильность отдельных компонентов чистого притока в развитые страны по сравнению с развивающимися, альтернативные потоки послужили широким заменителем развитым странам, помогая снизить их общую волатильность, что видно исходя из рисунка 2.

Рисунок 2. Корреляция между чистыми потоками различного вида и остальной частью финансового счета (коэффициент корреляции Пирсона различных типов потоков в процентах от ВВП) [5]

В отличие от этого, нет никаких очевидных различий в постоянстве чистых потоков всей экономики. Банковские и другие частные ресурсы, как правило, были наиболее волатильными, и портфельные долговые ценные бумаги были наименее постоянными, но различия в волатильности и постоянстве по типам потоков не всегда статистически значимы для экономик всех стран.

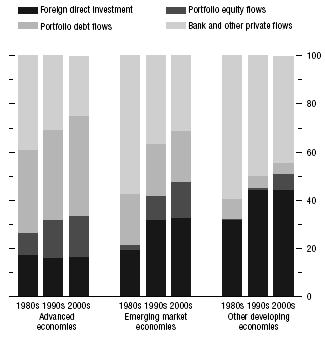

Относительно меньшая доля банковских и других частных потоков капитала по сравнению с долговым портфелем для большинства регионов, возможно, отражает текущие сокращения доли заемных средств в своих внешних активах банками развитых стран, которые были в эпицентре глобального финансового кризиса. В отсутствии свежих данных, трудно сказать, однако, продолжится ли эта тенденция в 2011 и 2012 годах.

Если в последнее время тенденция сохранится, то это будет означать отход от исторической тенденции сокращения создающих долг потоков, особенно в развивающихся странах, что можно увидеть на рисунке 3.

Рисунок 3. Относительная важность различных типов потоков, в процентах от общего числа [4]

В частности, важность банковских и других частных потоков упала за последние три десятилетия для экономик всех стран. Это может отражать естественный переход к небанковским средствам финансирования в результате углубления внутренних рынков капитала и большей финансовой интеграции, что представлено на рисунке 4.

Рисунок 4. Восстановление чистых потоков капитала и их состав, в процентах от совокупного ВВП [2]

Хотя доля долгового портфеля стала больше в течение длительного времени, это не от большого количества спадов в банковских и других частных потоках после глобального кризиса.

Политики во многих развивающихся странах следили за недавним благоприятным поворотом в потоках капитала со смешанным энтузиазмом. Хотя внешний капитал может обеспечить финансирование и/или содействовать курсу валют, он должен был усилить внутренний спрос в экономических системах – получателях, чистые потоки могут увеличиться в темпе, с которым, как считают, трудно справиться, или они могут колебаться непредсказуемо,

усиливая внутренние экономические или финансовые циклы подъема и спада.

Таким образом, основной вопрос, стоящий перед политиками, состоит в том, что будет с потоками капитала, когда более легкие глобальные условия финансирования, характеризующиеся низкими мировыми процентными ставками и низким уровнем неприятия риска, подойдут к концу и изменят ли полностью курс потоки капитала с возобновлением ужесточения денежно-кредитной политики в Соединенных Штатах или в других крупных развитых странах.

В целом внутренние факторы оказывают большее воздействие на изменчивость потоков капитала, чем глобальные факторы. Однако большая величина прямых финансовых позиций по отношению к США влечет за собой большее влияние изменений в денежно-кредитных условиях США на приток капитала. В случае повышения процентной ставки в США отрицательное дополнительное влияние на чистые потоки еще сильнее, когда повышение происходит неожиданно, а глобальные условиям финансирования являются либеральными.

В то же самое время исследования показывают, что имеющие финансовые позиции страны с формирующимся рынком, характеризующиеся высокими темпами роста и емкими внутренними финансовыми рынками, менее чувствительны к изменениям в денежно-кредитной политике США.

Экономисты утверждают, что изменчивость потоков капитала, скорее всего, останется объективной реальностью как для стран с формирующимся рынком, так и для стран с развитой экономикой [3].

Важнейшая задача состоит в том, чтобы не допустить, что эта изменчивость поставит под угрозу экономический рост и финансовую стабильность. Директивным органам необходимо принять надлежащий комплекс мер в области макроэкономической политики и пруденциальных мер для поддержания активного роста и более успешного преодоления неуравновешенного характера потоков капитала.

Для оказания содействия директивным органам в принятии таких

решений различные международные организации разрабатывают основу для изучения всевозможных ответных мер политики в целях «управления притоками капитала».

· Эта система помогает странам:

а) учитывать преимущества различных возможных ответных мер политики для экономики своих стран;

б) выбирать из меню соответствующие варианты мер политики в ответ на притоки капитала;

в) определять надлежащие обстоятельства для рассмотрения вопроса о налогах, некоторых пруденциальных мерах и средствах контроля за операциями с капиталом, которые вместе составляют меры по «управлению притоками капитала».

Перед лицом переменных потоков капитала, ключевым является то, что они должны повысить качество их воздействия на внутреннюю экономическую и финансовую стабильность. В частности, важно принять сильную макроэкономическую политику, благоразумный финансовый надзор и другие макропруденциальные меры для поддержания устойчивого экономического роста и, чтобы лучше справляться со своенравной природой движений капитала.

Список литературы:

1.Global Development Finance. Charting a Global Recovery [Электронный ресурс]. - 2011. - Режим доступа: http://siteresources.worldbank. org/INTGDF2009/Resources/gdf _combined_web.pdf.

2.Regional Economic Outlook. Western Hemisphere. Heating Up in the South, Cooler in the North. October 2010[Электронный ресурс]. - 2011. - Режим доступа: /output/vyhodnye-dannye-sbornika-sovremennye-problemy-filologii-iskusstvovedeniya-i-kulturologiimaterialy-mezhdunarodnoy-zaochnoy-nauchno-prakticheskoy-konferencii-14-avgusta-2012-g/ft/reo/2010/WHD/eng/ wreo1010.htm.

3.The share of developing countries in global financial flows increased considerably in 2010, continuing a trend that began in the early 2000s [Электронный ресурс]. - 2011. - Режим доступа: /output/vyhodnye-dannye-sbornika-sovremennye-problemy-filologii-iskusstvovedeniya-i-kulturologiimaterialy-mezhdunarodnoy-zaochnoy-nauchno-prakticheskoy-konferencii-14-avgusta-2012-gEXTERNAL /EXTDEC/EXTDECPROSPECTS/EXTGBLPROSPECTS/0,,contentMDK:22789752~menuPK:7625459~pagePK:2904583~piPK:2904598~theSitePK:612501~isCURL:Y~isCURL:Y,00.html.

4. The surge in capital flows generated challenges for the top recipient countries [Электронный ресурс]. - 2011. - Режим доступа: http://web.worldbank.org/WBSITE/EXTERNAL/EXTDEC/EXTDECPROSPECTS/EXTGBLPROSPECTS/0,,contentMDK:22789754~menuPK:7625459~pagePK:2904583~piPK:2904598~theSitePK:612501~isCURL:Y~isCURL:Y~isCURL:Y~isCURL:Y,00.html.

5. WORLD ECONOMIC OUTLOOK. April 2011. Tensions from the Two-Speed Recovery: Unemployment, Commodities, and Capital Flows [Электронный ресурс]. - 2011. - Режим доступа: http://www.imf.org/external/pubs /ft/weo/2011/01/pdf/text.pdf.

дипломов