Статья опубликована в рамках: LIV-LV Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 05 ноября 2015 г.)

Наука: Экономика

Секция: Проблемы макроэкономики

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

АКТУАЛЬНЫЕ ВОПРОСЫ ПРЕДПРИНИМАТЕЛЬСТВА: НОРМАЛЬНАЯ ПРИБЫЛЬ И ЭКОНОМИЧЕСКАЯ РЕНТА

Панькина Галина Николаевна

старший преподаватель ЯрГУ им. П.Г. Демидова

Ярославский государственный университет им П.Г. Демидова

РФ, г. Ярославль

Email: gnpankina@gmail.com

Open issues of business: normal profit and economic rent

Galina Pankina

senior professor of Yaroslavl State University of P.G. Demidov

Yaroslavl State University of P.G. Demidov

Russia, Yaroslavl

АННОТАЦИЯ

Рассмотрены понятия природной и неприродной видов экономической ренты, экономической ренты как особой экономической категории, производство экономической ренты, внешние и внутренние факторы, влияющие на производство ренты, специфические права собственника на редкий ресурс, возникновение рентных отношений. Представлена классификация видов природной и неприродной экономической ренты.

ABSTRACT

Terms of natural economic rent and unnatural economic rent, economic rent as a specific economic category are considered. Operating of economic rent, internal and external factors influencing at operating of economic rent, specific owner’s rights for special resource, rent relations origin. Types of natural economic rent and unnatural economic rent are presented.

Ключевые слова: нормальная прибыль; экономическая рента; основная цель предпринимателя; производство ренты; редкие ресурсы.

Keywords: normal profit; economic rent; main goal of a businessman; rent.

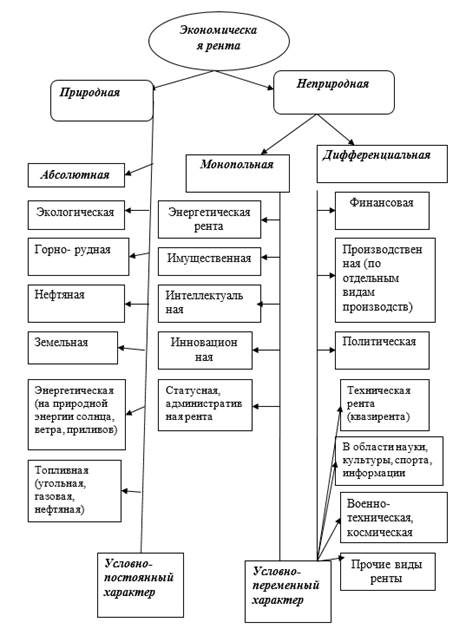

Рыночная модель формирования экономической прибыли (независимо от форм собственности) представляет собой достаточно сложную и противоречивую систему расчетов, связанных с определением доходов и расходов от предпринимательской деятельности. Исследование мирового накопленного опыта позволяет перейти на новую ступень в понимании сущности формирования не только прибыли, но и факторов, которые способны оказать значительное влияние на ее размер. Следует выделить внешние и внутренние факторы, оказывающие влияние на величину экономической прибыли. Сложившиеся цены на продукцию, структурные сдвиги в ассортименте, увеличение объемов производства, снижение издержек, внедрение новых технологий, привлечение квалифицированных кадров и др. относят к внутренним факторам. Налоговая политика, государственное регулирование цен, конъюнктура рынка, уровень инфляции, социальное развитие являются внешними факторами, способными значительно влиять на экономическую прибыль. В условиях острой конкурентной борьбы распределение полученной в бизнесе прибыли производится неравномерно, поэтому в планировании и прогнозировании прибыли необходимо разработать ценовую политику предприятия. Ценовая политика предприятия представляет собой систему долговременного и краткосрочного эффективного планирования поведения предприятия на рынке с учетом использования закономерностей рынка в интересах получения доходов и сверхдоходов, эффективного использования потребляемых ресурсов. Одной из основных целей современных экономических преобразований является развитие единого экономического инструментария, создание экономически мотивированной системы, закрепленной законодательством, которая способна объединить в единую систему расчетов основного показателя деятельности предприятия – финансового результата, выраженного в прибыли или убытке предприятия. Если предпринимателей интересует не только факт получения экономической прибыли, но и ее размер, то поиски сверхприбыли занимают главное место в выборе гибкой ценовой [1, с. 6] и финансовой политики. Представим структуру экономической прибыли как нормальную прибыль и экономическую ренту, которые неодинаковы по своей природе и назначению. Нормальная прибыль должна отражать необходимый и достаточный уровень экономической выгоды от предпринимательской деятельности, при котором все ресурсы, задействованные в бизнесе, использованы, достигается превышение полученных доходов над расходами и имеет целевой характер. Необходимый уровень прибыли определяет размер превышения доходов над расходами, его достаточный размер, который может быть получен при благоприятном стечении рыночной ситуации. Эта часть экономической прибыли составляет обязательный доход, своеобразный гарант существования фирмы в избранном виде бизнеса, цена бизнеса. Эта цена должна быть оправдана эффективностью деятельности предпринимателя и превышать сумму упущенной выгоды, которую предприниматель может иметь в другой сфере деятельности. В противном случае собственник не заинтересован в ведении бизнеса. В рамках одной отрасли норма прибыли отдельных предприятий имеет тенденцию к выравниванию и образованию средней нормы прибыли. При норме прибыли выше среднеотраслевой предприятие может получить большую прибыль. Если общий доход превышает все производственные издержки, включая нормальную прибыль, остаток пойдет предпринимателю в качестве вознаграждения за принимаемый на себя риск и выполнение организующей функции [2, с. 258]. Рента является выражением прибыли, сверх нормального ее значения, полученного в результате использования в экономической деятельности ограниченных во времени и редких или ограниченных ресурсов. Это верхний предел цены, которую предприятие может получить в благоприятных условиях рынка. «Верхний предел цены – это максимально денежная величина, которую предприятие может получить в благоприятных условиях рынка. Естественно, это тот предел, к которому оно стремится» [1, с. 7]. Присвоение ренты является формой реализации прав собственности на особые, редкие или ограниченные ресурсы. Специфика прав собственности является условием для производства ренты, возникновения рентных отношений, связанных с исключением свободного доступа к ресурсам, приносящим ренту. Главным критерием классификации является источник производства ренты, который позволит выделить экономическую ренту как особую научную категорию, которая имеет свои строго научные принципы и механизмы формирования. Многообразие видов рент приводит к необходимости их классифицировать. Если в эпоху Д. Риккардо рента выступала в качестве земельной ренты (природной, в абсолютной форме), то в настоящее время можно выделить и неприродные ее проявления, которые разнообразнее по экономической сущности. Необходима научно-обоснованная классификация видов рент, которая способствует более глубокой детализации при рассмотрении общих черт и особенностей в формировании прибыли. Так, например, следует выделить статусную ренту, которая не является природной. Процесс формирования статусной ренты выражается через использование государственных функций в интересах получения ренты отдельными должностными лицами. Статусная рента строится на получении сверх прибыли при условии монополии на такой государственный ресурс, как на объект частной собственности. Статусная рента приносит ущерб другим предпринимателям, который может быть рассчитан с применением методики А. Харберджера [3, с. 77–78]. Если экономисты определяют экономическую ренту как разность между экономической и нормальной прибылью, то возникновение неприродной ренты меняет алгоритм расчета, приводит к извлечению ренты, минуя механизм образования нормальной прибыли. Процесс изменения видов ренты привязан к теории собственности и способам ее производства в рыночных условиях. Через инструмент частной собственности осуществляется процесс присвоения ренты. Непрозрачность процесса формирования ренты позволяет собственнику скрывать реальный ее размер, уходить от налогообложения. Недостаточное отражение вопросов теории и практики возникновения ренты в экономической литературе приводит к искажению в определении категориального аппарата экономической прибыли, механизмов производства экономической ренты как сверх дохода.

Рисунок 1. Виды ренты

Рента может возникнуть в материальном производстве при ограниченности ресурсов, так и в нематериальной сфере (наука, культура, спорт), там, где существует возможность присвоение с целью наживы ограниченных и высококачественных ресурсов. Теория ренты имеет также и социальный аспект. Возникает рентная политика государств, которая осуществляет институциональное регулирование рентных отношений в обществе, рост интересов участников рыночных отношений. Политическая рента имеет многовековую историю, но в экономической литературе она недостаточно описывается. Общественная значимость сверх прибыли позволяет развиваться предприятию, собственнику, государству. Богатство народов, государств основано, в основном, на ренте. В реальной экономике стремление захватить редкие ресурсы, приносящие ренту, приводит к социально- экономическому расслоению общества, социальным и военным конфликтам. Военные конфликты в одних странах, приводит к обогащению других за счет продажи оружия, медикаментов, продуктов первой необходимости. Современное и снятое с вооружения оружие становится предметом торговли, приносящей огромную ренту. Как военная, так и космическая рента позволяет собственнику воспользоваться повышенным спросом на данный достаточно ограниченный и редкий ресурс.

Список литературы:

- Завьялов Ф.Н. Практическое ценообразование. Руководство для экономистов, маркетологов, бухгалтеров, менеджеров, бизнесменов, студентов, изучающих экономику./ Яросл. гос. ун-т. Ярославль,1998. – 97 с.

- Шумпетер Й.А. Человеческая деятельность: трактат по экономической теории. Пер.с 3-го испр.англ. изд. А.В. Кураева. – Челябинск: Социум, 2005. – 878 с.

- Harberger A. Monopoly and resourse allocation // Amer. Econ. Rev. – 1954. – Vol. 44, – № 2. – 420 р.

дипломов