Статья опубликована в рамках: XXXIX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 февраля 2016 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ ВЛИЯНИЯ ИЗМЕНЕНИЯ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ НА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «ЕВРОСТРОЙТРАС»)

Исламова Эльвира Алмазовна

выпускник бакалавриата Института управления, экономики и финансов (КФУ), г. Казань

e-mail:e-islamova@list.ru

Важнейшую роль в оценке финансовых результатов деятельности предприятия играет анализ влияния изменения текущих обязательств на финансовое состояние организации по данным баланса. Исследования структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Тема изучена на основе материалов ООО «ЕвроСтройТрас».

Основным видом деятельности данной организации является деятельность по доверительному управлению паевыми инвестиционными фондами на основании лицензии: учет и хранение ценных бумаг и иного имущества, составляющего имущество паевых инвестиционных фондов.

Динамика источников имущества ООО «ЕвроСтройТрас» за 2013-2015 гг., представлена в таблице 1.

Таблица 1

Динамика источников имущества ООО «ЕвроСтройТрас» за 2013-2015 гг.

|

Пассив баланса |

2013 г. |

2014 г. |

2015 г. |

|||

|

тыс.руб. |

доля, % |

тыс.руб. |

доля, % |

тыс.руб. |

доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Источники имущества - всего |

134800 |

100 |

160040 |

100 |

131691 |

100 |

|

Собственный капитал |

132119 |

98,0 |

158685 |

99,2 |

113932 |

86,5 |

|

Заемный капитал, в том числе |

2681 |

2,0 |

1354 |

0,8 |

17759 |

13,5 |

|

- краткосрочные обязательства, из них: |

2681 |

2,0 |

1354 |

0,8 |

17759 |

13,5 |

|

- кредиторская задолженность |

2548 |

1,9 |

1202 |

0,8 |

17663 |

13,4 |

|

Оценочные обязательства |

133 |

0,1 |

152 |

0,1 |

96 |

0,1 |

Как показывает таблица 1, за анализируемый период произошло снижение источников имущества ООО «ЕвроСтройТрас» с 134800 тыс.руб. до 131932 тыс.руб., или на 2,1%. Это произошло за счет снижения собственного капитала с 132119 тыс.руб. до 113932 тыс.руб. или 13,7%, в основном за счет снижения размера нераспределенной прибыли. Данный факт негативно характеризует финансовую устойчивость предприятия, однако в структуре источников имущества компании, именно она составляет основную долю – 86,5% в 2015 году.

Снижение доли собственного капитала за 2013-2015 гг. с 98% до 86,5% у ООО «ЕвроСтройТрас», произошло за счет увеличения краткосрочных обязательств с 2681 тыс.руб. до 17759 тыс.руб.

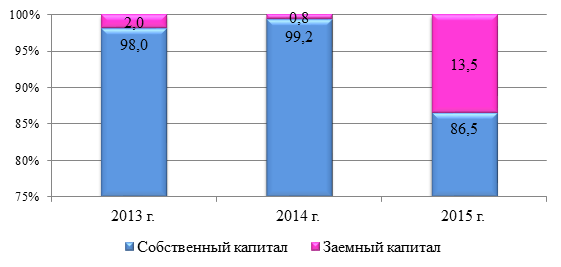

Структура источников имущества ООО «ЕвроСтройТрас» за 2013-2015 гг., представлена на рисунке 1.

Рисунок 1. Структура источников имущества ООО «ЕвроСтройТрас»

за 2013-2015 гг.

Как показывает рисунок 1 в структуре источников имущества ООО «ЕвроСтройТрас», основную долю составляет – собственный капитал, текущие обязательства в структуре имущества составляют – 13,5%.

Оценка платежеспособности предприятия осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Оценка ликвидности и платежеспособности ООО «ЕвроСтройТрас» проведем используя следующие показатели.

Значения финансовых показателей ООО «ЕвроСтройТрас» представлены в таблице 2.

Таблица 2

Финансовые показатели деятельности ООО «ЕвроСтройТрас»

за 2013–2015 гг.

|

Показатели |

2013г |

2014г |

2015г |

отклонение 2013-2014гг. |

отклонение 2014-2015гг. |

||

|

(+,-) |

% |

(+,-) |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент абсолютной |

19,36 |

43,18 |

4,52 |

23,82 |

123,0 |

-38,66 |

-89,5 |

|

Коэффициент критической |

20,94 |

66,6 |

5,003 |

45,66 |

218,1 |

-61,597 |

-92,5 |

|

Коэффициент текущей |

20,93 |

66,6 |

5,003 |

45,66 |

218,1 |

-61,597 |

-92,5 |

|

Коэффициент капитализации Кк. = краткосрочные обязательства / собственный капитал |

0,02 |

0,01 |

0,134 |

-0,01 |

-50,0 |

0,124 |

- |

|

Коэффициент автономии (коэффициент финансовой независимос ти) Кав. = собственный капитал / валюта баланса |

0,98 |

0,99 |

0,87 |

0,01 |

1,0 |

-0,12 |

-12,1 |

|

Доля оборотных средств |

0,37 |

0,32 |

0,61 |

-0,05 |

-13,5 |

0,29 |

90,6 |

|

Коэффициент соотношения |

0,02 |

0,01 |

0,16 |

-0,01 |

-50,0 |

0,15 |

- |

Коэффициент абсолютной ликвидности характеризует способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений. Нормальное значение коэффициента: 0,2 и более. Высокое значение указанного показателя объясняется тем, что до 2015 года оборотные активы были намного выше краткосрочных обязательств, однако в 2015 году увеличился размер кредиторской задолженности у компании ООО «ЕвроСтройТрас», и показатели ликвидности – снизились, тем не менее, несмотря на снижение размера коэффициента абсолютной ликвидности, в связи с ростом краткосрочных обязательств в 2015 году, значение коэффициента абсолютной ликвидности равное 4,52 свидетельствует о низком финансовом риске, и компания в состоянии стабильно оплачивать текущие счета.

Коэффициент критической ликвидности – показывает какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Нормальное значение коэффициента: 08, желательно 1. Значение коэффициента критической ликвидности равное 20,94-5,03 свидетельствует о том, что компания способна оплачивать своевременно текущие счета.

Коэффициент быстрой ликвидности – отношение высоко- и среднеликвидных текущих (оборотных) активов к краткосрочным обязательствам. Коэффициент быстрой ликвидности характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. Нормальное значение коэффициента: 1 и более. Значение коэффициента критической ликвидности равное 19,37-4,52 положительно характеризует финансовое состояние компании ООО «ЕвроСтройТрас».

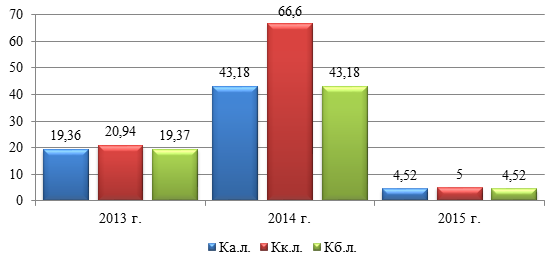

Показатели коэффициентов ликвидности ООО «ЕвроСтройТрас» за 2013-2015 гг., представлены на рисунке 2.

Рисунок 2. Показатели коэффициентов ликвидности ООО «ЕвроСтройТрас» за 2013-2015 гг.

Коэффициент капитализации – позволяет определить, насколько велика зависимость деятельности компании от заемных средств. Чем выше этот показатель, тем больше предпринимательский риск организации. Коэффициент капитализации показывает, насколько велико влияние заемных средств на получение чистой прибыли. Нормальное значение меньше 1,5. Поскольку, как показывает таблица 2 , собственный капитал составляет большую часть финансовых ресурсов компании - 86,5%, а заемный капитал – 13,5%, значение коэффициента капитализации равное 0,02-0,134 свидетельствует о низкой зависимости деятельности компании от заемных средств.

Коэффициент автономии – характеристика устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости. Коэффициент автономии показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Нормальное значение: 0,4-0,6. Значение коэффициента автономии равное 0,98-0,87 положительно характеризует финансовое состояние предприятия.

Доля оборотных средств в активах – чистое отношение текущих затрат к хозяйственным средствам, активам. Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия. Показывает чистое отношение текущих затрат к хозяйственным средствам, активам. Доля оборотных средств в активах равна 0,61 или 61%.Коэффициент соотношения собственных и заемных средств относится к коэффициентам финансовой устойчивости предприятия, показывает, сколько приходится заемных средств на 1 руб. собственных средств. Значение коэффициента соотношения собственных и заемных средств равное 0,16, показывает, что на 1 рубль собственных средств приходится в 2015 году 0,16 руб. заемных средств.

Список литературы:

- Давыдова Л. В. Финансовые ресурсы и их роль в обеспечении финансовой устойчивости предприятия / Л. В. Давыдова, С. А. Ильминская // Финансовая аналитика: проблемы и решения. – 2014.

- Рубинштейн Т.Б. Планирование и расчеты денежных средств, фирм и компаний / Т.Б. Рубинштейн. – М.: Ось, 2014.

- Шеремет А.Д. Финансы предприятий / А.Д. Шеремет, К.Л. Сайфуллин. – М.: Инфра-М, 2014.

дипломов