Статья опубликована в рамках: XXVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 декабря 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

УЧЕТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА

Лайпанова Софья Абуюсуфовна

студент 4 курса, учетно-финансовый факультет СтГАУ, РФ, г. Ставрополь

Костюкова Елена Ивановна

научный руководитель, д-р экон. науки, профессор СтГАУ, РФ, г. Ставрополь

Перед сельскохозяйственными предприятиями стоит задача увеличения объемов производства при снижении себестоимости и увеличении рентабельности продукции, так как в рыночных отношениях существует большая конкуренция. В современных условиях развития сельскохозяйственного производства особенно актуальным является аудит производственных затрат, а также его совершенствование.

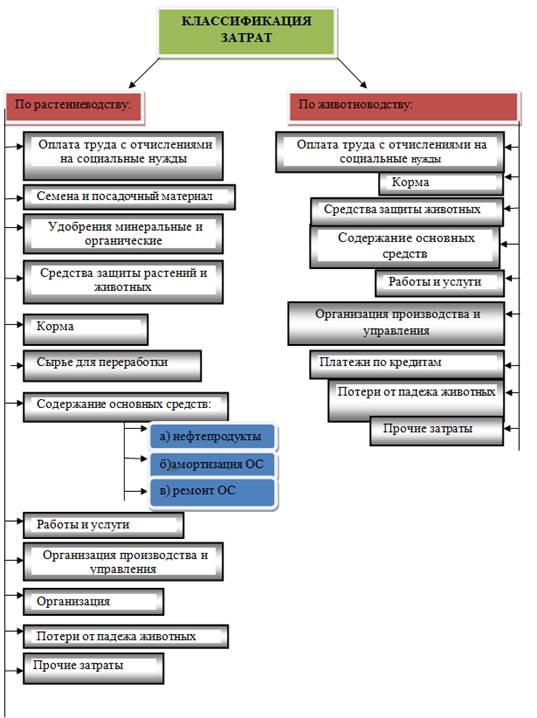

Учет затрат отрасли животноводства имеют некоторое отличие в статьях от отрасли растениеводства. Правильная организация учета затрат обращает большое внимание на научно обоснованную классификацию. Затраты в свою очередь группируются по видам продукции, месту возникновения их и по видам расходов. Отрасль животноводства имеет свои особенности в организации бухгалтерского учета затрат. Далее рассмотрим классификационные статьи затрат установленные в сельскохозяйственных предприятиях:

Рисунок 1. Классификация учета затрат по растениеводству и животноводству

Хозяйствующими субъектами самостоятельно разрабатываются приемы и способы учета затрат для производства продукции животноводства, исходя из особенностей производства и сложившейся организационной. Рентабельность предприятия и размер прибыли зависят от качества продукции и уровня себестоимости, на этой основе в организации создается эффективная система контроля производственных затрат. Поэтому когда снижаются затраты на производство продукции мяса, яиц, молока, и других продуктов в этой области, то производители получают экономическую выгоду, так как расширяется производство и на этой основе повышается уровень обеспеченности населения данными продуктами [2].

Формирование себестоимости влияет на эффективное производство продукции животноводства, существуют следующие причины:

· затраты на производство продукции животноводства являются важнейшим элементом определения справедливой и конкурентоспособной цены;

· сумма себестоимости необходима для расчета конечных сальдо калькуляционных счетов;

· себестоимость продукции это основной фактор, влияющий на финансово-хозяйственные результаты деятельности предприятия.

Следовательно, при не правильном исчислении себестоимости происходят нежелательные и конфликтные ситуации. Пример правильного исчисления себестоимости продукции молочного скотоводства:

Основное стадо в молочном скотоводстве:

· объект калькулирования — молоко и приплод;

· калькуляционная единица — 1 ц и 1 голова.

Сумма затрат за отчетный год на содержание основного стада крупного рогатого скота молочного направления составила 3210300 рублей. Получено за год: молоко — 7640 ц; приплод — 310 голов и весом 93 ц; навоз в нормативной оценке — 36000 руб. Плановая себестоимость 1 ц молока составила — 350 рублей, 1 головы приплода составила — 1050 рублей.

Для того, чтобы определить себестоимость молока и приплода применяют комбинированный метод калькуляции. Побочная продукция (навоз) из общей суммы затрат за год исключается. Оставшаяся сумма затрат, приходится на сопряженную продукцию (молоко и приплод) и распределяется таким образом: на молоко — 90 %, на приплод — 10 %. Далее соответственно полученные затраты разделим на количество молока и количество голов приплода.

Согласно этим данным, найдем:

1. сумму фактических затрат на сопряженную продукцию – 3171300 рублей. (3210300 рублей — 39000 рублей);

2. фактические затраты распределенные между молоком и приплодом:

· на молоко — 2854170 рублей (3171300 рублей * 90 %);

· на приплод — 317130 рублей (3171300 рублей *10 %).

3. фактическую себестоимость:

· 1 ц молока — 373,58 руб. (2854170 рублей : 7640 ц);

· 1 голова приплода — 1023 руб. (317130 рублей : 310 голов).

Калькуляционная разница в декабре оформляется бухгалтерской справкой:

· Дебет 43 «Готовая продукция» —

Кредит 20 «Основное производство» — по молоку 180151,2 рублей ((373,58 рублей — 350 рублей) * 7640 ц) — методом дополнительной проводки;

· Дебет 11 «Животные на выращивание и откорме» —

Кредит 20.2 «Животноводство» — по приплоду 8370 руб. ((1050 руб. — 1023 руб.) * 310 голов) — методом «красное сторно».

Состав затрат в бухгалтерском учете производство продукции животноводства, может классифицироваться по экономическим элементам, по периодичности возникновения, по способам включения в себестоимость продукции, по комплексности, по объектам учета и калькулирования и использованию в принятии управленческих решений [1, с. 155].

В настоящее время в АПК используют следующую классификацию затрат:

· по экономическому содержанию;

· по отношению к производственному процессу;

· по способам включения в себестоимость;

· по отношению к объемам продуктов труда;

· по периодичности возникновения;

· по составу;

· по целесообразности расходования;

· по назначению;

· по возможности и необходимость планирования и нормирования;

· по использованию в принятии управленческих решений.

Для целей управления затратами применяют следующую группировку:

· по экономическим элементам;

· по калькуляционным статьям.

Эту группировку хозяйствующие субъекты используют при составлении смет бюджетов, затрат на производство по предприятию, цехам, другим подразделениям и объектам управления затратами. Затраты производства в сельскохозяйственных организациях, включенные в себестоимость выпущенной продукции, формируются по элементам, предусмотренным ПБУ 10/99 «Расходы организации».

Для более правильного определения затрат, должны точно выявить состав и структуру экономической себестоимости продукции. Таким образом, сущность себестоимости определяют как возмещение потраченных средств производства. Надо отметить, что важным фактором является - себестоимость, которая влияет на формирование финансового результата деятельности предприятия. Следовательно, учет затрат определяет точную себестоимость продукции животноводства, включая в себя все категории затрат в калькуляцию. Своевременный учет имеет важное значение, когда определяют себестоимость продукции животноводства.

Разнообразное количество документов применяется в учете затрат отрасли животноводства, также при исчислении себестоимости продукции, которые оформлены в соответствии с установленным порядком.

Производственный учет служит для получения полной и достоверной информацией по операциям как в предприятии в целом, так и о его структурных подразделениях. Этот учет является важной составной частью управления и контроля затратами. Аналитический учет затрат, выход продукции, калькулирования себестоимости является целью этого учета.

Для управления затратами правильно определяют объект учета и его способы. По объектам учета затрат в области животноводства выделяются в пределах отраслей отдельные виды и группы скота. Например, крупный рогатый скот, можно разделить на основное стадо, и на животных на выращивании и откорме и так далее.

Общую сумму затрат по отдельным объектам учета определяют, путем складывания прямых затрат и затрат распределенных в конце отчетного периода.

В животноводстве, исчисляют себестоимость прироста живой массы и другой продукции, но кроме того исчисляют себестоимость живой массы, по которой оцениваются выбывшие животные (проданные, переведенные в основное стадо) и оставшиеся на конец года. Базой для контроля затрат служит бухгалтерский учет затрат и выпуска готовой продукции животноводства, и соответственно аудит затрат зависит от правильной организации учета [3, с. 2].

Сельскохозяйственные предприятия в практике используют позаказный метод производственного учета. Данный метод применяется, когда продукция носит характер отдельных заказов. По определенному заказу локализуют и группируют прямые затраты на производство, они же выступают признаками аналитических счетов по учету затрат, между которыми периодически распределяются косвенные расходы. Последовательно все заказы собирают по этому заказу на аналитических счетах. Все затраты отчетного года в животноводстве, как правило, включаются в состав себестоимости продукции текущего года.

Сельское хозяйство в данное время претерпевает кризис, поэтому падают объемы производства продукции, ухудшается качество продукции животноводства, и это влияет на состояние рынка. Аудит затрат на производство продукции является одним из центральных направлений постановки и совершенствования аудита сельского хозяйства.

Список литературы:

1.Бобкова Е.В. Развитие аудита производственных затрат в сельскохозяйственных организациях/ Е.В. Бобкова// Монография: университет МСХА им. К.А. Тимирязева. М.: Изд-во РосГАУ, 2007. — 155 с.

2.Приказ Министерства сельского хозяйства России от 06.06.2003 № 792. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирования себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Справочно-правовая система «Гарант».

3.Феськова М.В. Методика учета затрат на производство продукции в системе бизнес-процессов и центров ответственности / Феськова М.В. // Международный бухгалтерский учет. — 2014. — № 21, — 9 с.

дипломов