Статья опубликована в рамках: XXV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 23 октября 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ РОССИИ И ЧЕХИИ

Круталева Яна Владимировна

Сергеева Алина Валерьевна

студенты, факультет экономики и управления, Самарский государственный аэрокосмический университет имени академика С.П. Королева, г. Самара

E -mail:

Морозова Светлана Анатольевна

научный руководитель, канд. экон. наук, кафедра экономики, Самарский государственный аэрокосмический университет имени академика С.П. Королева, РФ, г. Самара

На сегодняшний день, в связи с отказом России от практики бесплатного предоставления жилья и отсутствия государственных программ субсидирования и льготного кредитования, ипотечное кредитование может стать эффективным способом решения проблемы обеспечения населения жильем.

Побывав за границей, многие задумываются о том, чтобы приобрести там себе недвижимость. Как и в России, сделать это можно за наличный расчет или при помощи ипотеки. Этапы ее получения, необходимые документы, ставки и особенности процесса во всех странах различаются. Именно поэтому рассматриваемая тема является актуальной и интересной. В данной статье проведен сравнительный анализ процедуры получения ипотечного кредитования в России и в Чехии.

Получение ипотечного кредита в Чехии ничем не отличается от получения подобного вида кредита в любой из стран Евросоюза. Фактически кредиторами по ипотечному кредитованию являются банки, нужно только выбрать форму кредита. До мая 2009 года законодательство Чешской Республики не позволяло оформлять не гражданам страны собственность на себя как на физическое лицо. Владеть собственностью можно было только через юридическое лицо. Затем в законодательство были внесены изменения, в соответствии с которыми стало возможным оформлять недвижимость на физическое лицо. Но ипотечные кредиты физическим лицам, не являющимся гражданами Чехии, не выдают. Кредит можно оформить только на фирму, зарегистрированную соответствующим образом. Для этого можно приобрести готовое зарегистрированное юридическое лицо, стоить это будет около 30—40 тысяч крон. Промежуточное положение занимают предприниматели — тут отношение банков зависит от реальных успехов бизнеса.

Необходимыми документами для получения ипотечного кредита в Чехии являются паспорт (если вы гражданин России, то загранпаспорт), письмо от работодателя с указанием занимаемой должности, продолжительности работы и дохода, выписки из банка, подтверждающие доход, выписки со счетов банка, а также подробная информация о приобретаемой недвижимости [2].

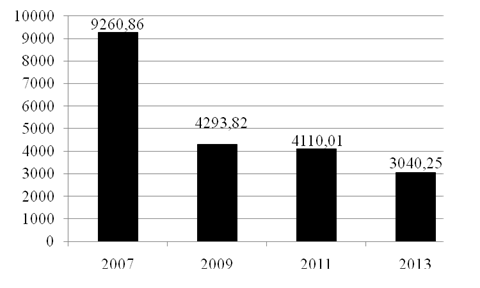

Рассмотрим процедуру ипотечного кредитования в России. Заемщику необходимо предоставить в банк следующий пакет документов, состоящий из паспорта, справки о доходах (2-НДФЛ), предварительный договор купли-продажи квартиры, копии правоустанавливающих документов на квартиру [3]. Динамика объемов потребительского ипотечного кредитования России приведена на рисунке 1.

Рисунок 1. Динамика объемов потребительского ипотечного кредитования России, млн. долл.

Анализируя рисунок 1, можно сделать вывод о том, что мировой финансовый кризис значительно повлиял на объемы средств, привлекаемые в ипотеку заемщиками. Динамика 2007—2013 гг. свидетельствует о значительном снижении объемов потребительского ипотечного кредитования России.

Рассмотрим ипотечное кредитование в России на примере крупнейшего банка ОАО «Сбербанк России» [3]. Программы ипотечного кредитования в рассматриваемом банке приведены в таблице 1.

Таблица 1.

Программы ипотечного кредитования ОАО «Сбербанк России»

|

Программа кредитования |

Первоначальный взнос |

Ставка кредита в рублях, % |

Ставка кредита в валюте, % |

|

Готовое жилье |

от 10 % |

9,5—14 % |

8,8—12,1 % |

|

Строящееся жилье |

от 10 % |

9,5—14 % |

8,8—12,1 % |

|

Строительство жилого дома |

от 15 % |

11,05—14 % |

9,1—12,1 % |

Проанализируем, в какой из рассматриваемых стран выгоднее получить ипотечный кредит. Допустим, что заемщику, гражданину РФ, необходим ипотечный кредит для покупки готовой недвижимости общей стоимостью в 2 500 000 рублей. С помощью ипотечного калькулятора рассчитаем основные характеристики данного ипотечного кредита и представим в таблице 2 [1].

Для подсчета суммы ипотеки используем данные Национального Банка Чехии (чеш. Česká národní banka), результаты расчетов приведены в таблице 2.

Анализируя таблицу 2, можно сделать вывод, что при использовании аннуитетного платежа сумма возрастает в 3,7 раза. При использовании дифференциального платежа в 2,8. В России выгоднее расплачиваться с помощью дифференциального платежа.

Таблица 2.

Основные характеристики ипотечного кредита ОАО «Сбербанк России» и Национального Банка Чехии

|

Страна |

Россия |

Чехия Юр. лицо |

Чехия Физ. лицо |

|

Сумма кредита, рублей |

2 500 000 |

2500000 |

2500000 |

|

Первоначальный взнос, % |

10 % |

10 % |

10% |

|

Сумма первоначального взноса, рублей |

250 000 |

250000 |

250000 |

|

Срок (лет) |

30 |

15 |

28 |

|

Количество платежей, месяцев |

360 |

180 |

336 |

|

Процентная ставка, % |

12 % |

7 % |

4,79 % |

|

Аннуитетный платеж, рублей |

9 164 938 |

3640254 |

4090303 |

|

Основной долг, рублей |

2 475 000 |

2250000 |

2250000 |

|

Начисленные проценты, рублей |

6 689 938 |

1390254 |

1840303 |

|

Дифференцированный платеж, рублей |

6 942 375 |

3437812 |

3763340 |

|

Основной долг, рублей |

2 475 000 |

2250000 |

2250000 |

|

Начисленные проценты, рублей |

4 467 375 |

1187812 |

1513340 |

При использовании аннуитетного платежа в Чехии в случае юридического лица сумма возрастает в 1,6 раза. При использовании дифференциального платежа в 1,5. Выгоднее расплачиваться с помощью дифференциального платежа, хотя разница незначительна.

В случае физического лица при использовании аннуитетного платежа сумма возрастает в 1,8 раза. При использовании дифференциального платежа в 1,7. Также является более выгодным использование дифференциального платежа.

Таким образом, анализируя ипотечное кредитование двух стран, можно сделать вывод, что в России самые высокие процентные ставки. Однако в рассматриваемом примере для гражданина РФ не возникнет проблем при взятии ипотеки, поскольку нет ужесточающих правил, если вы гражданин страны.

В заключение стоит заметить, что и в российской и в чешской системах ипотечного кредитования есть свои положительные и отрицательные стороны, и наиболее удобный вариант каждый выбирает для себя в зависимости от предпочтений и целей покупки недвижимости.

Список литературы:

1.Ипотечный калькулятор ОАО «Сбербанк России» [Электронный ресурс] — Режим доступа. — URL: http://www.ipoteka-calculator-sberbank.ru/ (дата обращения 12.10.2014).

2.Официальный сайт журнала о недвижимости и ипотеке Realty Press // Ипотечное кредитование в Чехии [Электронный ресурс] — Режим доступа. — URL: http://www.realtypress.ru/ (дата обращения 17.10.2014).

3.Официальный сайт ОАО «Сбербанк России» [Электронный ресурс] — Режим доступа. — URL: http://www.sberbank.ru/ (дата обращения 12.10.2014).

дипломов