Статья опубликована в рамках: XX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 мая 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ФОРМИРОВАНИЕ И ИСПОЛНЕНИЕ КОНСОЛИДИРОВАННОГО БЮДЖЕТА ЧЕЧЕНСКОЙ РЕСПУБЛИКИ

Лорсанова Хеда Адамовна

студент 3 курса, кафедра финансы, кредит и страховое дело СтГАУ, РФ, г. Ставрополь

Глотова Ирина Ивановна

научный руководитель, канд. экон. наук, доцент СтГАУ, РФ, г. Ставрополь

Динамика формирования и исполнения республиканского бюджета и его структура свидетельствуют о характере и уровне социально-экономического развития региона. На основе этих факторов можно прогнозировать и программировать потенциал региона для синергетического развития.

В представленном исследовании динамика формирования и исполнения консолидированного бюджета республики за 2000—2013 гг. рассматривается в два этапа.

Первый этап (2000—2005 гг.) — период формирования и исполнения консолидированного бюджета республики в ограниченном режиме.

Второй этап (2006—2013 гг.) — период формирования и исполнения консолидированного бюджета республики в полноценном режиме.

Основные характеристики консолидированного бюджета Чеченской Республики в период с 2000 по 2005 гг. представлены в таблице 1 и 2 [2].

С 2006 г. Чеченская Республика перешла на полноценную структуру финансовой системы, в частности, были упорядочены и законодательно регламентированы бюджетное устройство и бюджетный процесс республики. В отличие от периода с 2003 по 2005 г. юридический статус бюджета в 2006 г. был повышен: он был утвержден в форме республиканского закона.

Были разграничены финансовые полномочия районного и республиканского уровней бюджетов внутри бюджетной системы республики. С 2006 г. был установлен статус органов исполнительной власти республики как распорядителей бюджетных средств, а также упорядочены система кассового исполнения бюджета и порядок представления финансовой отчетности бюджетополучателями всех уровней бюджетной системы республики.

Таблица 1.

Структура доходной части консолидированного бюджета Чеченской Республики в период с 2000 по 2005 г., млн. руб.

|

Показатели |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Доходы бюджета, всего |

5,5 |

3109,9 |

7555,5 |

9115,6 |

25038,0 |

16753,3 |

|

Налоговые поступления |

4,6 |

13,1 |

1302,1 |

1120,9 |

1707,2 |

1746,2 |

|

Неналоговые поступления |

0,3 |

0,8 |

5,3 |

6,4 |

73,8 |

64,3 |

|

Безвозмездные перечисления из федерального бюджета |

— |

3094,6 |

6246,5 |

7988,3 |

23257,1 |

14550,9 |

Таблица 2.

Структура расходной части консолидированного бюджета Чеченской Республики в период с 2000 по 2005 г., млн. руб.

|

Показатель |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Расходы, всего |

5,4 |

2742,1 |

6683,3 |

10187,4 |

24668,5 |

15357,2 |

|

Промышленность, энергетика и строительство |

— |

0,0 |

1422,4 |

1777,9 |

1340,6 |

— |

|

Сельское хозяйство и рыболовство |

0,0 |

46,2 |

10,1 |

376,4 |

307,2 |

— |

|

Транспорт, дорожное хозяйство, связь и информатика |

— |

46,7 |

221,9 |

94,1 |

75,7 |

— |

|

Жилищно-коммунальное хозяйство |

0,2 |

317,4 |

567,5 |

643,3 |

836,1 |

1402,5 |

|

Социально-культурные мероприятия |

0,5 |

1301,8 |

2666,1 |

3916,8 |

17288,8 |

7050,1 |

Согласно отчетам Правительства Чеченской Республики (на основании мер по повышению эффективности расходов бюджета республики), представляемым на основании соглашения по повышению эффективности бюджетных расходов в соответствии с требованиями п. 4 ст. 130 Бюджетного кодекса Российской Федерации, с 2006 г. не было допущено необоснованного роста численности работников учреждений сектора государственного управления, а также задолженности по заработной плате и социальным выплатам. Следует отметить, что указанный пункт Бюджетного кодекса РФ налагает серьезные ограничения на субъекты РФ, в бюджетах которых доля межбюджетных трансфертов (за исключением субвенций) из федерального бюджета в течение двух из трех последних отчетных финансовых лет превышала 60 % объема собственных доходов консолидированного бюджета.

Далее структура консолидированного бюджета Чеченской Республики за последние 8 лет, т. е. с начала утверждения бюджета в форме республиканского закона, будет представлена в графической и табличной форме.

Структура исполнения консолидированного бюджета республики за последние годы свидетельствует:

· о чрезмерной зависимости консолидированного бюджета Чеченской Республики от безвозмездных перечислений из федерального бюджета, а также о его крайней уязвимости от конъюнктуры (поведения) федеральной бюджетной политики по отношению к республике;

· об отсутствии диверсифицированной (разносторонней) структуры экономики республики, отвечающей современным требованиям и вызовам [1].

При рассмотрении доходной части консолидированного бюджета республики за период с 2000 по 2013 гг. можно наблюдать, что она увеличивается с 2007 по 2012 гг. и уменьшается в 2013 г. Рост за указанный период был связан с финансированием программных мероприятий ФЦП «Восстановление экономики и социальной сферы Чеченской Республики (2002 г. и последующие годы)» и ФЦП «Социально-экономическое развитие Чеченской Республики на 2008—2012 гг.». Снижение показателя в 2013 г. было обусловлено окончанием указанных ФЦП.

Доходы консолидированного бюджета республики на 2013 г. сформированы и утверждены в объеме 60 158,8 млн. руб., что на 18 144,6 млн. руб. (23,2 %) меньше, чем в 2012 г. Сокращение доходов консолидированного бюджета республики в 2013 г. произошло из-за сокращения безвозмездных перечислений из федерального бюджета. В 2013 г. собственные доходы в доходной части консолидированного бюджета республики составляют 12 658,3 млн. руб. (21,0 %), а безвозмездные перечисления из федерального бюджета — 47 500,5 млн. руб. (79,0 %). В 2013 г. безвозмездные перечисления из федерального бюджета уменьшились по сравнению с 2012 г. на 19 152,2 млн. руб., или на 28,7 % [5].

Структура доходной части консолидированного бюджета Чеченской Республики в период с 2006 по 2013 г. представлена в таблице 3.

Таблица 3.

Структура доходной части консолидированного бюджета Чеченской Республики в период с 2006 по 2013 г., млн. руб.

|

Показатель |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Доходы бюджета, всего |

23378,5 |

63565,5 |

64684,0 |

65259,4 |

64832,8 |

78917,1 |

78303,4 |

60158,8 |

|

Налоговые и неналоговые доходы |

3519,0 |

4685,3 |

6031,3 |

6107,4 |

8689,5 |

10354,4 |

11650,6 |

12658,3 |

|

Налог на прибыль организаций |

680,6 |

746,5 |

810,7 |

728,1 |

847,1 |

1546,0 |

665,6 |

849,5 |

|

Налог на доходы физических лиц |

2229,5 |

3162,5 |

4056,6 |

4630,9 |

4842,5 |

5329,8 |

7128,1 |

7783,8 |

|

Налог на добычу полезных ископаемых в виде углеводородного сырья |

240,1 |

251,0 |

331,0 |

157,2 |

0 |

0 |

0 |

0 |

|

Продолжение таблицы 3 |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Прочие налоговые и неналоговые доходы |

368,8 |

525,3 |

833,0 |

591,2 |

2999,9 |

3478,6 |

3856,9 |

4025 |

|

Безвозмездные перечисления из федерального бюджета |

19859,5 |

58880,2 |

58652,7 |

59152,0 |

56143,3 |

68566,0 |

66652,7 |

47500,5 |

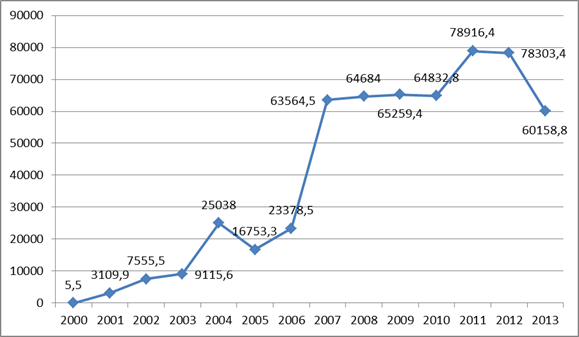

В 2013 г. консолидированный бюджет республики меньше, чем в 2007 г. (по доходам — на 3 406,7 млн. руб., а по расходам — на 2 384,8 млн. руб.). Доходы консолидированного бюджета республики за 2000—2013 гг. представлены на рисунке 1.

Рисунок 1. Доходы консолидированного бюджета республики за 2000—2013 гг.

Доходы консолидированного бюджета республики в последние годы в основном формируются за счет 4 статей, а именно: «Безвозмездные перечисления из федерального бюджета», «Налог на доходы физических лиц», «Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации», «Налог на прибыль организаций».

С 2000 г. главное место в доходной части консолидированного бюджета республики, безусловно, занимают безвозмездные перечисления из федерального бюджета (более 80 %, в республиканском бюджете этот показатель соответствует примерно 90 %).

В последние годы по объему поступлений налог на доходы физических лиц прочно занимает 2-е место среди всех статей доходной части консолидированного бюджета республики. Доход по этому виду налога в консолидированном бюджете республики практически формируется за счет подоходного налога на заработную плату работников бюджетной сферы (согласно п. 1 ст. 224 Налогового кодекса Российской Федерации) (указанный налог изымается при начислении заработной платы).

На 3-м месте по объему поступлений находятся акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации.

Доход по этому виду налога в консолидированном бюджете республики практически формируется на федеральном уровне исходя из протяженности автомобильных дорог республики и зарегистрированных автомобилей на ее территории.

На 4-м месте по объему поступлений находится налог на прибыль организаций. В последние годы показатель фактического сбора этого налога, являющегося индикатором экономического развития региона, не достигает планового уровня. До настоящего времени не удалось найти действенных способов (мер) по увеличению налоговой базы данного налога на территории региона.

Таким образом, фактические усилия фискальных органов республики направлены на обеспечение нескольких процентов дохода (за счет налога на прибыль организаций и прочих налоговых и неналоговых доходов).

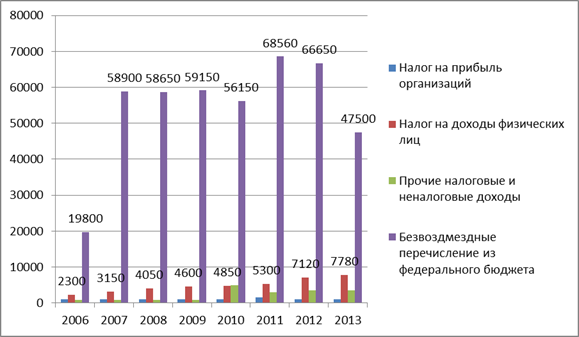

Структура доходной части консолидированного бюджета Чеченской Республики в период с 2006 по 2013 г. представлена на рисунке 2.

Можно отметить, что в настоящее время существует крайняя необходимость в установлении объективной налоговой базы республики и развитии ее с учетом позитивного опыта отечественной практики.

Рисунок 2. Структура доходной части консолидированного бюджета ЧР в период с 2006 по 2013 гг., млн. руб.

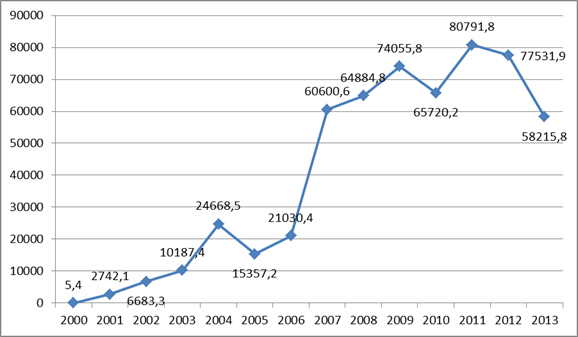

Рассматривая структуру расходной части консолидированного бюджета Чеченской Республики (табл. 4), можно наблюдать, что в период с 2006 по 2012 г. наибольшие расходы консолидированного бюджета республики приходились на восстановление, поддержание и развитие жилищно-коммунального хозяйства республики (78 501,0 млн. руб.). На 2-м месте по расходам было образование (68 772,7 млн. руб.), на 3-м месте — социальная политика (67 444,3 млн. руб.), на 4-м месте — здравоохранение и спорт (60 434,4 млн. руб.), на 5-м месте — национальная экономика (59 017,6 млн. руб.).

В 2013 г. практически все основные показатели статей расходной части республиканского бюджета (табл. 4, рис. 3) ниже их уровня в 2012 г., а некоторые существенно. Исключением является статья «Национальная безопасность и правоохранительная деятельность» [4].

Таблица 4.

Структура расходной части консолидированного бюджета Чеченской Республики в период с 2009 по 2013 г., млн. руб.

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Расходы бюджета, всего |

74055,8 |

65720,2 |

80791,8 |

77531,9 |

58215,8 |

|

Общегосударственные вопросы |

5378,9 |

5945,5 |

6822,1 |

7996,0 |

6025,4 |

|

Национальность безопасность и правоохранительная деятельность |

3694,2 |

3343,6 |

3392,6 |

327,8 |

394,8 |

|

Национальная экономика |

13375,4 |

8377,0 |

9658,6 |

11213,1 |

9286,4 |

|

Жилищно-коммунальное хозяйство |

1282,8 |

10600,7 |

13827,7 |

8234,1 |

1814,7 |

|

Образование |

10760,3 |

17974 |

14556,6 |

19748,0 |

18058,4 |

|

Здравоохранение и спорт |

10455,4 |

8299,8 |

12450,8 |

13870,9 |

9941,5 |

|

Социальная политика |

14386,6 |

12300,2 |

11071,2 |

12193,6 |

9700,2 |

|

Прочие расходы |

4722,2 |

5056 |

9012,2 |

3948,4 |

2994,4 |

В рамках республиканского бюджета предусмотрены бюджетные ассигнования на реализацию долгосрочных (республиканских) целевых программ в размере 5 049,4 млн. руб. Всего этих программ 25 [3].

Кроме того, в республиканском бюджете предусмотрены субсидии на государственную поддержку малого предпринимательства, включая крестьянские (фермерские) хозяйства, за счет средств регионального бюджета в размере 210,0 млн. руб.; бюджетные ассигнования на реализацию 10 ведомственных целевых программ развития и поддержания социальной сферы республики на общую сумму 19 852,8 млн. руб.

Рисунок 3. Расходы консолидированного бюджета ЧР в период с 2000 по 2013 гг., млн. руб.

В рамках республиканского бюджета на 2013 г. также запланированы государственные гарантии Чеченской Республики на общую сумму 1 413,2 млн. руб., в том числе:

1. на строительство всесезонного горнолыжного курорта «Ведучи»-Итум-Калинский район 2013 г. (1 020,0 млн. руб.);

2. на закладку многолетних насаждений (виноградарство) по интенсивной технологии на площади 500 га (130,7 млн. руб.);

3. на строительство спортивно-туристического комплекса «Кезеной-Ам» (262,5 млн. руб.).

В настоящее время для того чтобы за короткие сроки нарастить собственные доходы в доходной части консолидированного бюджета республики и полноценно интегрировать ее в единое социально-экономическое пространство страны и мирохозяйственные процессы, руководству республики необходимо в регионе решить ряд задач:

1. реально обеспечить и защитить экономические свободы предпринимателей на территории республики;

2. обеспечить настоящую конкуренцию среди предпринимателей на территории республики и не допустить монополизации сегментов внутреннего рынка;

3. создать необходимые условия для существенного снижения платы за аренду торговых (производственных) площадей на территории республики и создания значительного количества альтернативных торговых (производственных) площадок;

4. максимально снизить коррупционный и бюрократический пресс на предпринимателей в республике.

Указанные задачи необходимо решать с учетом опыта успешных аналогов из отечественной и мировой практики.

Список литературы:

1.Регионы России. Социально-экономические показатели. 2011: Стат. сб. / Росстат. М., 2011.

2.Регионы России. Социально-экономические показатели. 2012: Стат. сб. / Росстат. М., 2012.

3.О республиканском бюджете на 2013 г. и на плановый период 2014 и 2015 гг.: закон Чеченской Республики от 26.12.2012 № 40-РЗ. Доступ из справ.-правовой системы «Консультант Плюс». [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/

4.Отчет министерства финансов Чеченской Республики об исполнении консолидированного бюджета республики на 01.04.2013. [Электронный ресурс] — Режим доступа. — URL: http: // www.minfinchr.ru

5.Отчеты министерства финансов Чеченской Республики об исполнении консолидированного бюджета республики за 2006—2012 гг. [Электронный ресурс] — Режим доступа. — URL: http://www.minfinchr.ru

дипломов