Статья опубликована в рамках: XX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 мая 2014 г.)

Наука: Экономика

Секция: Менеджмент

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Лазарева Екатерина Александровна

студент 2 курса, экономический факультет, ТГУ, РФ, г. Томск

Баландина Анна Сергеевна

научный руководитель, канд. экон. наук, доцент ТГУ, РФ, г. Томск

На фоне общей нестабильности развития российской экономики возникает необходимость инвестиционного анализа в условиях неопределенности. В настоящее время еще не существует показателя оценки эффективности капитальных вложений, адаптированного к деятельности предприятия в постоянно изменяющихся условиях. Традиционные подходы оценки эффективности инвестиционных проектов (сценарный анализ, дерево решений, NPV-анализ) предполагают, что проект должен осуществляться по заранее определенному, наиболее вероятному сценарию развития.

Современным, зародившимся в области управления деривативами инструментарием оценки, является метод реальных опционов ROV — (Real Option Valuation), который не противопоставлен перечисленным ранее, а является результатом их развития, объединяя и приведенную стоимость денежных потоков проекта, и мультисценарность, и модель дерева решений. В мире финансов опцион — это контракт, предоставляющий покупателю право купить (опцион «Call») или продать (опцион «Put»), определенное количество базисного актива по фиксированной в момент его заключения цене, которая называется ценой исполнения или «страйк», в течение обусловленного времени в обмен на уплату некоторой суммы (премии). Опцион — разновидность срочной сделки, которая не требует обязательного исполнения. Данное право реализуется либо на определенную дату, и тогда опцион называется европейским, либо в течение определенного срока — американский опцион [2, с. 335].

Реальный опцион — это опцион по реальным базовым активам (завод, запасы нефти, машины, производственные инвестиции) [3, с. 199].

Под реальным опционом подразумевают право менеджера проявить управленческую гибкость, которая отразится на ходе реализации проекта, и в конечном счете повлияет на оценку его эффективности.

Метод (ROV) целесообразно использовать, если:

· эффективность проекта изменяется в широком диапазоне в связи с высокой степенью неопределенности;

· менеджеры предприятия способны гибко реагировать на поступающую информацию по проекту;

· эффективность проекта напрямую зависит от принимаемых менеджментом предприятия решений;

· при оценке проекта по методу дисконтированных денежных потоков (DCF) значение чистого приведенного дохода (NPV) отрицательно или незначительно больше нуля.

Биноминальная модель является одной из наиболее употребляемых моделей оценки стоимости реальных опционов так, как для многих инвестиционных проектов нецелесообразно проводить анализ большого количества мало отличающихся друг от друга вариантов развития событий, в этом случае достаточно детально подготовить два сценария реализации проекта. На цену опциона влияют 5 факторов: стоимость актива, лежащего в основе опциона, неопределенность (среднеквадратическое отклонение), цена исполнения, срок до исполнения, временная стоимость денег (безрисковая процентная ставка) [1, с. 157].

Рассмотрим пример опциона на отказ от инвестиций в проект малоэтажного строительства в районе г. Новосибирска. Проект рассчитан на 4 года.

Таблица 1.

Первоначальные инвестиции

|

Расходы |

Стоимость, млн. руб. |

|

Проектные работы |

10 |

|

Производственный участок, производственный цех, склады |

30 |

|

Производственное оборудование |

60 |

|

Вспомогательное оборудование и производственный транспорт |

40 |

|

Земля под застройку |

160 |

|

Итого: |

300 |

|

* в условиях 2012—2013 гг. |

|

После окончания проекта планируется реализация оборудования в размере 50 % от его стоимости, а участка с сооружениями по первоначальной стоимости (табл. 3).

Таблица 2.

Определение средневзвешенной цены капитала проекта

|

Источники финансирования |

W-Доля(%) |

K – Стоимость привлечения(%) |

|

Собственный капитал |

35 |

15 |

|

Заемного капитал |

65 |

60 |

|

|

||

|

* где |

||

Таблица 3.

Реализация активов после окончания проекта

|

Вид актива |

Первонача-льная стоимость (млн. руб.) |

Остаточная стоимость (в % к первонача-льной стоимости) |

Ликвидационная стоимость (млн. руб.) |

|

Производственный участок, производственный цех, склады |

30 |

100 |

30 |

|

Производственное оборудование |

60 |

50 |

30 |

|

Вспомогательное оборудование и производственный транспорт |

40 |

50 |

20 |

|

Итого: |

80 |

||

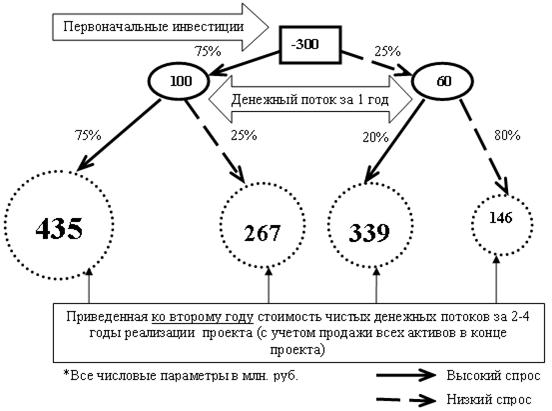

Существует 75 % вероятность, что в первый год реализации проекта спрос будет высоким. В этом случае денежный поток составит 100 млн. руб. Если спрос будет высоким, то вероятность того, что в последующие 3 года он останется высоким равна75 %. Ежегодные чистые денежные потоки в этом случае составят 160 млн. руб. в год. В противном случае чистые потоки по проекту со второго периода составят 90 млн. руб. в год.

В альтернативном варианте поток денежных средств за первый год составит 60 млн. руб. При этом вероятность того, что спрос останется низким составляет 80 %. В этом случае потоки будут равны 40 млн. руб. в год. Если после низкого спроса в первый год ситуация на рынке жилья изменится, то с вероятностью 20 % спрос возрастет и чистый поток со второго периода составит 120 млн. руб. в год.

Рисунок 1. Дерево решений проекта

Однако компания может воспользоваться опционом на отказ от проекта (возможностью реализовать активы после первого года работы). Так как в первом году компания планирует застроить 30 % приобретенной земли, а производственное оборудование и транспорт теряют за год эксплуатации 25 % своей стоимости (расходы на проектные работы будем считать безвозвратными), то совокупный доход от реализации активов после 1 года:

![]()

Чистая приведенная ко второму году стоимость (с учетом продажи всех активов в конце проекта) без учета возможности продажи бизнеса (млн. руб.): ![]()

Так как ![]() , то по традиционным методам оценки проект признается убыточным. Но у компании есть возможность прекратить проект после 1 года реализации.

, то по традиционным методам оценки проект признается убыточным. Но у компании есть возможность прекратить проект после 1 года реализации.

Рассчитаем опцион на отказ:

Таблица 3.

Факторы, влияющие на цену опциона

|

Фактор |

Расчетное значение |

|

|

|

|

|

|

|

Срок до исполнения опциона, (годы) |

1 |

|

Безрисковая процентная ставка (доходность краткосрочных ОФЗ),(%) |

7 |

|

При высоком спросе: стоимость проекта в 1 году (без учета потоков 1 года)* |

|

|

При низком спросе: стоимость проекта в 1 году (без учета потоков 1 года)* |

|

|

* Данные используются для оценки фактора неопределенности |

|

Стоимость проекта может либо увеличиться на ![]() ,либо уменьшится на

,либо уменьшится на ![]() . Вероятность увеличения стоимости проекта с нейтральным отношением к риску:

. Вероятность увеличения стоимости проекта с нейтральным отношением к риску:

![]() (1)

(1)

где: ![]() — ожидаемая доходность;

— ожидаемая доходность;

![]() — вероятность роста.

— вероятность роста.

Из формулы получим: ![]()

В случае успеха проекта опцион на отказ обесценится, так как приведенный ко второму году суммарный денежный поток по дальнейшей реализации проекта при высоком уровне спроса в первый год больше, чем при использовании опциона. Поэтому эффективнее продолжить реализацию проекта, даже в случае уменьшения спроса во 2—4 гг. (Рис. 2.).

Рисунок 2. Альтернативные суммарные денежные потоки по проекту (приведенные ко 2 году) с учетом возможностей использования опциона на отказ после 1 года

Однако при низком спросе не только за первый год, но и в дальнейшем целесообразно отказаться от реализации этого проекта. Экономия составит:

![]()

Ожидаемая стоимость (С) опциона в конце года составит:

![]()

Приведенная стоимость опциона на отказ находится по формуле:

![]()

Стоимость проекта с учетом опциона на отказ составит:

![]()

Допуская, что доходность проекта имеет логнормальное распределение, оценим стоимость опциона по модели Блэка-Шоулза. Стоимость опциона Call рассчитывается по формуле (2):

![]() , (2)

, (2)

где:  ;

; ![]() ;

; ![]() —интегральная функция нормального распределения;

—интегральная функция нормального распределения;

![]() — натуральный логарифм.

— натуральный логарифм.

![]() — цена исполнения опциона;

— цена исполнения опциона; ![]() ;

;

![]() — краткосрочная безрисковая ставка доходности (в расчетах принята за 7 %);

— краткосрочная безрисковая ставка доходности (в расчетах принята за 7 %);

![]() — количество периодов до срока исполнения опциона;

— количество периодов до срока исполнения опциона;

![]() — текущая стоимость проекта (приведенная стоимость будущих входящих денежных потоков);

— текущая стоимость проекта (приведенная стоимость будущих входящих денежных потоков);

s — стандартное отклонение доходности актива за период (с непрерывным начислением) или волатильность рынка. Стоимость опциона Put рассчитывается по формуле (3), как сумма стоимости опциона колл и приведенной стоимости цены исполнения за минусом текущей стоимости проекта [1. с. 159]:

![]() (3)

(3)

Для определения волатильности рынка вычислим:

1) Ожидаемую стоимость проекта в первом году без учета потоков 1 года (млн. руб.): ![]() .

.

2) Приведенную ожидаемую стоимость проекта без учета потоков 1 года (млн. руб.): ![]()

3) Логарифмические доходности: ожидаемая ![]() ; при высоком спросе

; при высоком спросе ![]() ; при низком спросе

; при низком спросе ![]()

Дисперсия равна: ![]()

Волатильность рынка: ![]()

Рассмотрим подробнее расчеты стоимости реального опциона, результаты которых сведены в табл. 4. (расчеты проводились с помощью встроенных функций MS Excel).

Таблица. 4.

Расчет стоимости проекта с учетом опциона на отказ по модели Блэка-Шоулза

|

Параметр |

Значение |

|

Текущая стоимость проекта — |

211 млн. руб. |

|

Цена исполнения опциона — |

208 млн. руб. |

|

Волатильность — |

33 % |

|

Количество периодов до срока исполнения опциона — |

1 г |

|

Краткосрочная безрисковая ставка доходности — |

7 % |

|

Число — |

2,71828 |

|

|

0,4196 |

|

|

0,0896 |

|

Интегральная функция нормального распределения — |

0,662611 |

|

|

0,535697 |

|

Стоимость опциона Call — |

35,1 млн. руб. |

|

Стоимость опциона Put — |

18 млн. руб. |

|

Стоимость проекта: |

|

Разница между стоимостью проекта, рассчитанной по биноминальной модели (![]() млн. руб.) и по модели Блэка-Шоулза (

млн. руб.) и по модели Блэка-Шоулза (![]() ) связана с тем, что биноминальная модель базируется на дискретном распределении стоимости проекта (2 возможных результата развития события в каждом звене дерева решений), а модель Блэка-Шоулза — на непрерывном распределении. Но следует иметь в виду, что допущение модели Блэка-Шоулза о логнормальном распределении доходности проекта и постоянной во времени дисперсии часто не выполняется.

) связана с тем, что биноминальная модель базируется на дискретном распределении стоимости проекта (2 возможных результата развития события в каждом звене дерева решений), а модель Блэка-Шоулза — на непрерывном распределении. Но следует иметь в виду, что допущение модели Блэка-Шоулза о логнормальном распределении доходности проекта и постоянной во времени дисперсии часто не выполняется.

Таким образом, рассмотренный проект за счет возможности досрочного прекращения переходит из разряда убыточных в эффективные так, как ![]() .

.

Применение теории реальных опционов позволяет снизить величину возможных рисков за счет уменьшения неопределенности, а также оценить инвестиционную привлекательность с учетом заложенных в проекте реальных опционов. Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти реальные опционы. Поэтому для менеджмента важно понимать, в чем состоит гибкость проекта, какие реальные опционы могут в нем присутствовать.

Уже сейчас некоторые зарубежные компании успешно используют в своей практике методы реальных опционов: “Merck” — крупнейшая международная фармацевтическая компания; «Бритиш Петролеум» — вторая по величине публично торгующаяся нефтегазовая компания в мире). Среди российских компаний, внедряющих в практику оценки эффективности бизнеса и его перспектив метод реальных опционов можно назвать такие компании, как «Газпром», «Лукойл», «Северсталь».

Список литературы:

1.Будылин М.А. Применение реальных опционов для оценки инвестиционных проектов // Вестник Сибирского государственного аэрокосмического университета им. Академика М.Ф. Решетнева. — 2007. — № 4. — С. 157—160.

2.Высоцкая Т. Применение теории реальных опционов к оценке стоимости инвестиционных проектов // РИСК: Ресурсы, информация, снабжение, конкуренция. — 2012. — № 2. — С. 334—339.

3.Малышев Е.А., Подойницын Р.Г. Метод оценки инвестиций на основе реальных опционов // Экономика региона. — 2013. — № 1. — С. 198—204.

отправлен участнику