Статья опубликована в рамках: XIX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 17 апреля 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ СОСТОЯНИЯ НЕФЯТЯНОЙ ОТРАСЛИ РОССИИ И СКФО

АНАЛИЗ СОСТОЯНИЯ НЕФЯТЯНОЙ ОТРАСЛИ РОССИИ И СКФО

Стародубцева Юлия Владимировна

студент 4 курса, кафедра экономики и технологии управления, ФГАОУ ВПО «Северо-Кавказский федеральный университет», РФ, г. Ставрополь

E-mail: VATASHINO@yandex.ru

Нефтяная отрасль России — одна из крупнейших отраслевых комплексов России. Она обеспечивает ежегодно около 20 % ВВП страны, треть валютной выручки, связанных с экспортом нефтепродуктов, 25 % таможенных поступлений и около 50 % налоговых поступлений в федеральный бюджет.

Российский нефтегазовый комплекс может продажлать развиваться успешно. Для этого существует ряд предпосылок: большие территории позволяют искать новые месторождений для разработкок традиционными и нетрадиционными способами; нефтяной комплекс изношен, поэтому его необходимая (вынужденная) модернизация повысит конкурентность выпускаемой продукции; потенциальные запасы ресурсов позволяют увеличивать добываемые объёмы. Стратегия развития топливно-энергетического комплекса до 2020 года включает ряд мер по повышению качества нефтепродуктов: ввод установок алкилирования, гидроочистки, изомеризации, риформинга, каталитического крекинга [5]. Стратегия развития топливно-энергетического комплекса до 2030 года предусматривает лишь наращение достижения качественных показателей, структурные и контрольные изменения, так как планирование технологических и технических введений инноваций не является целесообразным для такого большого промежутка времени. Мини-НПЗ будут интегрироваться, так как не смогут выдержать конкуренции. «Интерфакс» сообщает, что ОПЕК ожидает в 2014 году увеличения добычи нефти на 30 тыс. баррелей в сутки по отношению к 2013 году (до 10,48 млн.тонн) [3].

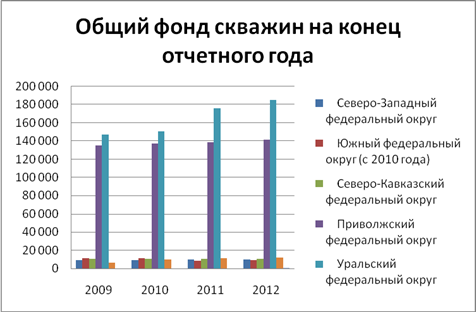

Ежегодное увеличеие дебитов скважин происходит не только благодаря увеличениею дебитов контретной скважина за год, но и при увеличении числа скважин. Так по данным Федеральной службы государственной статистики увеличение общего фонда скважин происходят следующим образом в таблице 1 [6].

Таблица 1.

Общий фонд скважин на конец отчетного года (в единицах)

|

Регионы |

Годы |

Структура |

||||||

|

2009 |

2010 |

2011 |

2012 |

2009 |

2010 |

2011 |

2012 |

|

|

Российская Федерация |

336 679 |

347 397 |

354 280 |

367 335 |

0,95* |

0,95* |

1,00 |

1,00 |

|

Северо-Западный федеральный округ |

8 907 |

9 255 |

9 477 |

9 730 |

0,03 |

0,03 |

0,03 |

0,03 |

|

Южный федеральный округ (с 2010 года) |

11 217 |

11 236 |

8 753 |

8 781 |

0,03 |

0,03 |

0,02 |

0,02 |

|

Северо-Кавказский федеральный округ |

10 745 |

10 754 |

10 738 |

10 758 |

0,03 |

0,03 |

0,03 |

0,03 |

|

Приволжский федеральный округ |

134 874 |

136 617 |

137 900 |

141 128 |

0,40 |

0,39 |

0,39 |

0,38 |

|

Уральский федеральный округ |

146 840 |

149 863 |

175 509 |

184 408 |

0,44 |

0,43 |

0,50 |

0,50 |

|

Сибирский федеральный округ |

6 326 |

10 023 |

11 142 |

11 586 |

0,02 |

0,03 |

0,03 |

0,03 |

|

Дальневосточный федеральный округ |

457 |

564 |

761 |

944 |

0,00 |

0,00 |

0,00 |

0,00 |

* — некоторые данные могут искажаться из-за методики расчёта

Доля СКФО по числу скважин составляет на данный момент только 3 % от общей добычи нефти в 2011—2012 годах. Для более ранних периодов эта цифра составляла так же 3 %. Доля незначительна, однако существует потенциал не для добычи нефти для экспорта, но для частичного самообеспечения округа продуктами переработки нефти.

Таблица 1 наглядно представлена на рисунке 1с аналогичным названием.

Рисунок 1. Общий фонд скважин на конец отчетного года

Из рисунка видно, что большие вклады в объёмы добычи нефти приносят Приволжский федеральный округ и Уральский федеральный округ (38 % и 50 % соответственно за 2012 год). В 2013 году Россия была мировым лидером по добыче нефти, которая составляла 17,079 млн. тонн нефти или 4,173 млн. баррелей в сутки [3]. По сообщению Центрального диспетчерского управления топливно-энергетическим комплексом (ЦДУ ТЭК), прошедший год увеличил добычу по отношению к 2012 году на 0,9 % или на 234,860 млн. тонн. В 2013 году Россия опередила по добыче Саудовскую Аравию на миллион баррелей [8].

Добыча нефти имеет определённую цену, которая включает как геологоразведочные затраты, стоимость полной установки оборудования, эксплуатацию скважин, доставку нефти до НПЗ и доведение её качественных параметров до необходимых технологических требований. В таблице 3 приведены тенденции полной себестоимости добычи нефти за 2009—2013 годы [6].

Таблица 3.

Полная себестоимость добычи тонны нефти по РФ (в руб.)

|

|

2009 |

Средний темп роста |

Динамика роста |

|||

|

|

I квартал |

II квартал |

III квартал |

IV квартал |

||

|

Всего поставлено нефти |

3 663,2 |

4 277,7 |

4 977,7 |

5 105,9 |

1,12 |

—** |

|

добыча нефти |

3 637,4 |

4 234,1 |

4 861,3 |

5 060,9 |

1,12 |

— |

|

Нефть поставленная на экспорт |

4 368,1 |

4 980,9 |

5 787,6 |

5 747 |

1,10 |

— |

|

Нефть, поставленная на внутренний рынок |

3 342,2 |

3 917,6 |

4 555,7 |

4 781,5 |

1,13 |

— |

|

|

2010 |

|

|

|||

|

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

|

|

Всего поставлено нефти |

5 124,2 |

5 322,7 |

5 420,2 |

5 838,1 |

1,04 |

0,93 |

|

добыча нефти |

5 036 |

5 230,5 |

5 337,5 |

5 778,8 |

1,05 |

0,94 |

|

Нефть поставленная на экспорт |

5 815 |

6 035,1 |

6 096,4 |

6 511,1 |

1,04 |

0,95 |

|

Нефть, поставленная на внутренний рынок |

4 768,8 |

4 949,7 |

5 032,2 |

5 471,4 |

1,05 |

0,93 |

|

|

2011 |

|

|

|||

|

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

|

|

Всего поставлено нефти |

6 411,3 |

6 815,3 |

7 007,2 |

6 986,5 |

1,03 |

0,99 |

|

добыча нефти |

6 391,8 |

6 733,9 |

6 961,7 |

7 269,7 |

1,04 |

0,99 |

|

Нефть поставленная на экспорт |

7 137,2 |

7 481,7 |

7 842,8 |

7 204,4 |

1,01 |

0,97 |

|

Нефть, поставленная на внутренний рынок |

6 020,7 |

6 470,3 |

6 578 |

6 868,1 |

1,05 |

0,99 |

|

|

2012 |

|

|

|||

|

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

|

|

Всего поставлено нефти |

7 604,3 |

7 313,3 |

8 217,6 |

8 273,1 |

1,03 |

1,00 |

|

добыча нефти |

7 476,9 |

7 194,9 |

7 600,7 |

7 695,1 |

1,01 |

0,97 |

|

Нефть поставленная на экспорт |

8 375,2 |

8 118,3 |

9 456,6 |

9 693,5 |

1,05 |

1,05 |

|

Нефть, поставленная на внутренний рынок |

7 237,6 |

6 923,5 |

7 449 |

7 672,8 |

1,02 |

0,98 |

|

|

2013 |

|

|

|||

|

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

|

|

Всего поставлено нефти |

7 987,2 |

7 945,4 |

8 405,2 |

8 846,4 |

1,04 |

1,00 |

|

добыча нефти |

7 420,5 |

7 312,5 |

7 853,4 |

8 307,9 |

1,04 |

1,03 |

|

Нефть поставленная на экспорт |

9 256,9 |

9 337,3 |

9 423,3 |

10 194,6 |

1,03 |

0,98 |

|

Нефть, поставленная на внутренний рынок |

7 318,6 |

7 139,3 |

7 914,5 |

8 187,4 |

1,04 |

1,02 |

—** — данные по показателю отсутствуют, и далее в таблицах

В 2009 году рост себестоимости в году в среднем составил 1,12 для поставки нефти, для внутреннего рынка нефть повысила себестоимость в 1,13 раза, а для экспорта — 1,10 раза. К 2013 году данные показатели росли менее быстро, так рост себестоимости поставки нефти вырос лишь в 1,03 раза, для внутреннего рынка зафиксирован рост в 1,04 раза и для экспорта — 1, 03 раза. Динамика по четырём показателям показывает, что себестоимость увеличилась за 2013 год по отношению к 2012 лишь на 0,8 %, в остальных же случаях происходило снижение.

Оценить потенциальное развитие отрасли помогут её экономические показатели, часто связанные с долей чистой прибыли от всех затрат. Прибыль, получаемая от экспорта, зависит от себестоимости нефти и от цены её закупки. Приведём для наглядности цен на нефть марки «Brent» за период 2009—2013 годы в абсолютных величинах и в динамике [6].

Таблица 4.

Среднегодовые цены на нефть марки «Brent» (долларов за баррель) и рост цен [7].

|

Годы |

Цена |

Рост цен |

|

2009 |

61,9 |

0,63 |

|

2010 |

79,6 |

1,29 |

|

2011 |

111 |

1,39 |

|

2012 |

121,4 |

1,09 |

|

2013 |

108,8 |

0,89 |

На себестоимость продукции влияет и рост инфляции в стране. Приведём её показатели за 5 лет [1].

Таблица 5.

Показатели инфляции в РФ

|

Год |

Рост инфляции в % |

Динамика роста инфляции |

|

2009 |

8,8 |

0,66 |

|

2010 |

8,78 |

0,99 |

|

2011 |

6,1 |

0,69 |

|

2012 |

6,58 |

1,08 |

|

2013 |

6,45 |

0,98 |

Рисунок 2. Динамика цен на нефть марки «Brent» (долларов за баррель) за 2008—2014 годы [2]

Для наглядности составим таблицу 6, где сведём данные по росту себестоимости добычи нефти, росту инфляции в стране и динамике роста мировых цен на нефть марки «Brent».

Таблица 6.

Динамика себестоимости добычи нефти в РФ, динамика роста инфляции и динамика роста мировых цен на нефть

|

Годы |

Динамика средней себестоимости |

Динамика роста инфляции |

Динамика роста мировых цен на нефть |

|

2011 |

1,054 |

0,695 |

1,394 |

|

2012 |

1,012 |

1,079 |

1,094 |

|

2013 |

1,010 |

0,980 |

0,896 |

Таким образом, из таблицы 6 видно, что динамика себестоимости нефти за 3 года показывает снижение; при том инфляция носила скачкообразный характер: так в 2012 году её индекс составил 1,08, а в 2013 году — 0,98; мировая динамика цен на нефть показала снижение цены в 2013 году на 11 % по отношению к 2012 году, как и предыдущие два года имели тенденцию к снижению. Общую динамику мировых цен можно проследить по рисунку 2.

Все выше перечисленные тенденции не свидетельствуют о положительно складывающейся ситуации на рынке нефти для России: себестоимость добычи растёт; темп роста мировых цен снижается; рост инфляции не совпадает с ростом себестоимости добычи нефти, положительное влияние оказывает только более низкий темп роста инфляции; из рисунка 2 видно, что экономический кризис сильно повлиял на цену нефти в 2008—2009 годах, но имел повышательную тенденцию до 2012 года, а далее постепенно цены на нефть начали снижаться.

Ещё одной ценослагающей экспорта нефти является экспортная пошлина. Для России она за последние три года имела снижательный характер: так, в 2012 году пошлина стравляла 400 долларов США за тонну нефти, в 2013 году цена составляла 385,7 долларов за тонну, а в 2014 — 386,3 долларов за аналогичный объём [4].

На экспортную цену так же влияет дальность поставки и вид транспорта, который в разных пропорциях закладывает потери сырья (для железнодорожного транспорта они могут доходить до 30—80 долларов США за тонну нефти).

Одним из важнейших показателем раскрытия потенциала комплекса является уровень производственной мощности. Недостаточная загруженность производственных мощностей является негативной чертой хозяйствования, но её наличие позволит мгновенно увеличить объёмы выпускаемой продукции. Приведём в пример таблицу 7, характеризующую загруженности в некоторых видах деятельности нефтегазовой отрасли.

Таблица 7.

Уровень использования среднегодовой производственной мощности за 2010—2012 годы ( в процентах) по РФ [6]

|

|

РФ |

ЮФО |

||||||||

|

|

Уровень использования среднегодовой производственной мощности |

Динамика роста |

Уровень использования среднегодовой производственной мощности |

Динамика роста |

||||||

|

2010 |

2011 |

2012 |

2011 |

2012 |

2010 |

2011 |

2012 |

2011 |

2012 |

|

|

Битумы нефтяные и сланцевые |

— |

48,6 |

|

— |

— |

— |

54,58 |

— |

— |

— |

|

Битумы, т |

43,25 |

48,6 |

59,49 |

1,124 |

1,224 |

44 |

54,58 |

92,61 |

1,24 |

1,697 |

|

Масла нефтяные смазочные |

71,69 |

69,89 |

67,01 |

0,975 |

0,959 |

92,49 |

85,49 |

94,73 |

0,924 |

1,108 |

|

Нефть, поступившая на переработку (первичная переработка нефти) |

— |

92,69 |

— |

— |

— |

— |

90,97 |

— |

— |

— |

|

Парафины нефтяные |

81,71 |

54,06 |

45,67 |

0,662 |

0,845 |

84,27 |

12,5 |

46,26 |

0,148 |

3,701 |

|

Полимеры винилхлорида или прочих галогенированных олефинов в первичных формах |

90,74 |

86,24 |

92,84 |

0,95 |

1,077 |

93,54 |

93,22 |

89,34 |

0,997 |

0,958 |

|

Полимеры этилена в первичных формах |

85,87 |

84,95 |

73,11 |

0,989 |

0,861 |

4,62 |

— |

— |

0 |

— |

|

Полиэфиры простые и сложные; поликарбонаты, смолы алкидные и эпоксидные в первичных формах |

79,62 |

78,02 |

79,94 |

0,98 |

1,025 |

41,13 |

100 |

100 |

2,431 |

1 |

|

Смолы аминоформальдегидные в первичных формах |

38,75 |

44,6 |

51,09 |

1,151 |

1,146 |

27,7 |

26,18 |

23,25 |

0,945 |

0,888 |

Из таблицы видно, что наиболее весомые отрасли нефтехимии, например производство масел, имеют загрузку производственных мощностей более 50—70 %. В некоторых подотраслях наблюдается снижение данного показателя, но есть и увеличения. Для СКФО в 2011 году резко снизилась загруженность по нефтяным парафинам с 84 % до 12 %, но в 2012 году выросла до 46 %. В России наблюдалась аналогичная ситуация — снижение показателя с 82 % до 46 % за 3 года; увеличена загрузка по битумам на почти 70 % в то время как по России этот показатель вырос лишь на 22 %. Излишне свободная производственная мощность показывает неправильно запланированные изначально производственные мощности или недополученную прибыль.

На загруженность производственной мощности влияют следующие факторы: потребности в некотором виде продукта, как в качественном смысле, так и в количественном; экономическая возможность организации поддерживать весь цикл производства в соответствии с различными отраслевыми средними показателями; от политики налогообложения, от наличия конкурентоспособных аналогов и так далее. Для повышения загруженности можно предпринять следующие меры: увеличить долю на рынке сбыта продукции, повысить качественные параметры изготовляемой продукции, совершить диверсификацию производства и так далее. Отечественная нефтехимическая отрасль не перерабатывают все добытые объёмы, большая часть нефти приходится на экспортные продажи, а цена на сырую нефть в 10 раз ниже, чем нефть, прошедшая первоначальные стадии переработки.

Роль СКФО в нефтяной отрасли можно повысить за счёт ведения инновационной деятельности, развития НИОКР, так как экстенсивное увеличение добываемый объёмов не может быть достигнуто за отсутствием необходимого количества ресурсов. Инновационная деятельность в регионе существуют, работает довольно успешно и обеспечивается институтами и организациями, занимающиеся научно-конструкторскими разработками. В регионе существует возможность экспорта нефти по морским путям.

Итак, нефтяной комплекс России осуществляет свою деятельность успешно: незначительные колебания внешних и внутренних факторов не способны кардинально поменять структуру комплекса или привести к его упадку. Как и в любой отрасли, существуют проблемы, но есть и перспективы развития. Рост экономических показателей отрасли будет обеспечиваться благодаря стабилизации экономики. Перспективное планирование позволит нормализовать все системы отрасли: добывающие, перерабатывающие, транспортировочные, что в свою очередь сможет реструктуризировать и модернизировать отрасль. К тому же для развития отрасли есть необходимые ресурсы. Поддержкой со стороны государства будут инвестиции и корректировка налогообложения. Сочетание всех возможных к применению тактик развития отрасли даст новую жизнь нефтяному комплексу.

Список литературы:

1.Информационный сайт «Уровень инфляции в России» [Электронный ресурс]. — Режим доступа. — URL: http://xn----ctbjnaatncev9av3a8f8b.xn-- (дата обращения: 15.02.2014).

2.Информационный справочный портал Яндекс [Электронный ресурс]. — Режим доступа. — URL: http://news.yandex.ru/quotes/1006.html(дата обращения: 29.03.2014).

3.Официальный сайт газеты «Ведомости» [Электронный ресурс]. — Режим доступа. — URL:http://www.vedomosti.ru/finance/news/14031191/opek-prognoziruet-rost-dobychi-nefti-v-rf-v-2014g-na-30-tys#ixzz2ru2IY9zZ (дата обращения: 15.02.2014).

4.Официальный сайт газеты «Российская газета [Электронный ресурс]. — Режим доступа. — URL: http://www.rg.ru/2013/12/16/neft-anons.html (дата обращения: 17.12.2013).

5.Правовой сайт «КонсультантПлюс» Распоряжение Правительства РФ от 28.08.2003 № 1234-р (ред. от 15.06.2009) «Об Энергетической стратегии России на период до 2020 года» [Электронный ресурс]. — Режим доступа. — URL: http://www.consultant.ru/law/hotdocs/14893.html (дата обращения: 12.02.2014).

6.Российская Государственная статистическая служба [Электронный ресурс]. — Режим доступа. — URL:http://www.fedstat.ru/indicator/data.do (дата обращения: 30.03.2014).

7.Информационный сайт «Finanz.ru» [Электронный ресурс]. — Режим доступа. — URL: http://www.finanz.ru/birzhevye-tovari/neft-cena?utm_source=yandex_search&utm_medium=cpc&utm_content=cena_nefti_marki_brent_v1&utm_term=cena_nefti_marki_brent&utm_campaign=03CNX_Finanz (дата обращения: 23.03.2014).

8.Информационно-дискуссионный портал «Newsland» [Электронный ресурс]. — Режим доступа. — URL: http://newsland.com/news/detail/id/1110332 (дата обращения: 05.02.2014).

дипломов