Статья опубликована в рамках: XII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 08 октября 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИИ

Шелухина Валерия Валерьевна

студент 4курса Учетно-финансового факультета специальности «Бухгалтерский учет, анализ и аудит» Ставропольского государственного агарного университета, г. Ставрополь

E-mail:

Клишина Юлия Евгеньевна

научный руководитель, канд. экон. наук, старший преподаватель Ставропольского государственного аграрного университета, г. Ставрополь

В настоящий момент страхование является одним из наиболее динамично развивающихся сегментов мирового хозяйства. По мере развития страховых отношений увеличивалось и количество возможных объектов страхования. На начальном этапе наиболее востребованным было имущественное и личное страхование, однако развитие экономических отношений, технический прогресс, а также переход к рыночной экономике обусловили появление и развитие нового вида страхования — страхования ответственности.

Страхование ответственности — наиболее молодая отрасль страхования. В России страхование ответственности стало развиваться лишь в 90-е годы ХХ века.

Объектом страхования ответственности является страхование гражданской ответственности. Ответственность как объекта страхования представляет собой обязательство возмещения ущерба, причиненного одним лицом другому лицу. Важным обстоятельством является то, что указанное обязательство возникает лишь при определенных действиях, бездействиях, а также упущениях, которые повлияли на блага другого лица [3].

Главная цель данного вида страхования — защитить страхователя от возможного убытка. Сущность страхования ответственности заключается с том, что страхователь полностью снимает с себя ответственность и в случае наступления страхового случая страховщик берет на себя обязательство по возмещению ущерба, причиненного страхователем третьему лицу [5, с. 313].

В отличие от имущественного страхования при страховании ответственности риск наступления страхового случая сопряжен с угрозами, которые могут сказать на всем благосостоянии данного лица, а не на конкретной его вещи.

В личном страховании при наступлении страхового случая выплата страхователю является величиной определенной, в страховании ответственности величина ущерба — величина неопределенная и уплачивается в пределах установленного лимита.

Страхование осуществляется на основании договоров страхования, который представляет собой документ, по которому страховщик обязан защищать интересы страхователя, приводя доводы о его непричастности к событию, либо покрыть убыток, возникший в результате этого события [1].

Когда в договоре страхования страхователь и страховщик указали предмет (объект) страхования, страховые риски, страховую сумму, сроки страхования, размер платы за страховые услуги, он считается заключенным [1].

Страхование ответственности удобно как для страхователя, так и для потерпевшего. Достоинство страхования ответственности для первого проявляется в том, что причиненный ущерб может быть настолько велик, что без надлежащего страхования, может привести к ухудшению материального положения. Помимо этого, страхование ответственности повышает шансы второго на своевременное возмещения убытков страховщиком.

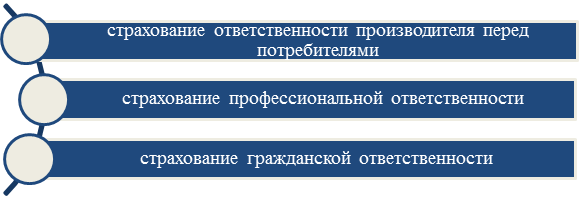

В каждой стране можно выделить свою классификацию видов страхования ответственности, обусловленную теми или иными особенностями. Однако в каждой стране в классификации всегда присутствуют виды страхования ответственности, представленные на рисунке 1.

Рисунок 1. Классификация страхования ответственности

Страхование профессиональной ответственности осуществляется с целью предупреждения возмещение имущественного ущерба, нанесенного ошибочными действиями лиц, которые заняты выполнением своих профессиональных обязанностей или оказанием соответствующих услуг. Этот вид страхования ответственности заключается в страховой защите лиц определенного круга профессий против юридических претензий к ним со стороны клиентуры [5, с. 315].

К подвидам страхования профессиональной ответственности относят страхование профессиональной ответственности нотариусов, страхование профессиональной ответственности таможенных брокеров, страхование ответственности аудиторов.

Страхование ответственности производителя перед потребителями за качество продукции способствует защите прав потребителей, поскольку приводит к внедрению эффективных механизмов контроля за качеством продукции.

Страхование гражданской ответственности из перечисленных видов является наиболее распространенным. Оно включает в себя большое количество разновидностей страхования ответственности: страхование ответственности владельцев автотранспортных средств, страхование гражданской ответственности владельцев воздушных судов, страхование гражданской ответственности перевозчика и экспедитора и другие [4].

Страхование гражданской ответственности в России является наиболее стабильным и, как правило, представлено страхованием автогражданской ответственности, ответственности авиаперевозчиков. В настоящее время начал развиваться новый вид страхования ответственности перевозчика — страхования ответственности таможенного перевозчика.

Со временем страхование гражданской ответственности будет приобретать всё большее значение в России, этому способствуют поправки в Налоговом кодексе, в соответствии с которыми расходы на страхование ответственности могут включаться в себестоимость продукции.

Также большой потенциал у рынка страхования ответственности работодателей, так как в соответствии с законодательством предприятие должно обеспечить безопасные условия труда работникам, а страхование ответственности работодателей нельзя заменить страхованием от несчастных случаев на производстве.

Поскольку вопрос о загрязнении окружающей среды с каждым днем приобретает все большее значение, то экологическое страхование, без сомнения, имеет хорошие перспективы развития [2, 5, с. 320].

Большинство разновидностей страхования ответственности является добровольными. К обязательным же относятся такие, как:

· страхование гражданской ответственности предприятий — источников повышенной опасности,

· страхование профессиональной ответственности нотариусов,

· страхование ответственности организаций, эксплуатирующих объекты атомной энергии,

· страхование ответственности аудиторов,

· страхование гражданской ответственности владельцев автотранспортных средств и другие.

В добровольной основе страхования ответственности есть свои недостатки, поскольку именно она является сдерживающим фактором развития страхования ответственности в России. Таким образом, на сегодняшний день наиболее остро стоит вопрос о принятии законов об обязательном страховании ответственности [2].

Список литературы:

1.Договор страхования ответственности [Электронный ресурс]. — Режим доступа. — URL: http://ins-capital.ru/index.php?option=com_content&view=article&id=76:2011-12-16-08-58-31&catid=7:2011-12-16-08-56-01&Itemid=8 (дата обращения 04.10.2013 г.).

2.Самойлова К.Н. Пути повышения государственного регулирования страховых отношений в современной России [Электронный ресурс]. — Режим доступа. — URL: http://www.sworld.com.ua/index.php/ru/economy-213/financial-cash-flow-and-credit-213/18328-213-945 (дата обращения 04.10.2013 г.).

3.Сущность и назначение страхования ответственности [Электронный ресурс]. — Режим доступа. — URL: http://ins-capital.ru/index.php?option=com_content&view=article&id=74:2011-12-16-08-56-58&catid=7:2011-12-16-08-56-01&Itemid=8 (дата обращения 04.10.2013 г.).

4.Что такое страхование ответственности [Электронный ресурс]. — Режим доступа. — URL: http://www.rgs.ru/products/juristic_person/different/responsibility_insurance/generalinfo/index.wbp (дата обращения 04.10.2013 г.).

5.Шахов В.В., Ахвледиани Ю.Т. Страхование / В.В. Шахов. М.: ЮНИТИ-ДАНА, 2011. — 510 с.

дипломов