Статья опубликована в рамках: XII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 08 октября 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СИСТЕМА АГРОСТРАХОВАНИЯ: РОССИЙСКАЯ ПРАКТИКА И ЗАРУБЕЖНЫЙ ОПЫТ

Кузьминых Светлана Юрьевна

студент 4 курса, кафедра Финансы, кредит и страховое дело СтГАУ, г. Ставрополь

Клишина Юлия Евгеньевна

научный руководитель, канд. экон. наук, доцент СтГАУ, г. Ставрополь

Появившись в 20-х годах минувшего столетия как средство защиты сельскохозяйственного производства от неблагоприятных природных явлений, система аграрного страхования развитых стран в настоящее время достигла достаточно высокого уровня развития. Данная статья посвящена исследованию системы агрострахования России и зарубежных стран, выявлению их существенных особенностей и анализу ситуации на рынке агрострахования в целом.

По данным исследования Всемирного банка по агрострахованию, Россия занимает 8 место в мировом рейтинге стран по размеру страховых взносов, собранных в этом секторе, при этом по объёму пашни ей принадлежит одно из первых мест [1]. Следует отметить, что российское агрострахование развивается в рамках «испанской модели», главной целью которой считается стабилизация доходов сельхозпроизводителей и вовлечение их в управление рисками [7].

Согласно законодательству Российской Федерации агрострахование включает в себя:

1. страхование урожая сельскохозяйственных культур и зеленых насаждений;

2. страхование животных, принадлежащих как производителям, так и физическим лицам;

3. страхование животных, проживающих в зоопарках и зверинцах разных типов;

4. страхование пчелиных семей;

5. страхование рыбы, которая выращенная сельскохозяйственным или промышленным способом;

6. страхование имущества товаропроизводителей в сельском хозяйстве [9].

Опыт становления агрострахования в России свидетельствует о том, что этот вид страхования не может развиваться без ощутимой поддержки государства [3]. Потребность в ней возникает в ситуации, когда страховые компании хотят осуществлять свою деятельность с достаточной степенью рентабельности, но испытывают недостаточность необходимой информации и методологических разработок для работы с аграрным сектором. При этом правительство имеет желание создать при минимальных затратах необходимые условия для стабильной работы национального аграрного сектора, преследуя государственные интересы. В этой связи государственная поддержка страхования направлена на преодоление тех естественных ограничений, которые мешают развиваться аграрному страхованию в чисто рыночных условиях — высокой убыточности, сложности тарификации и т. п. Следовательно, господдержка позволяет достичь удешевления страхования для сельскохозяйственных производителей через механизм субсидирования страховой премии, а также включает государственные службы в работу по предоставлению информационной и методологической помощи страховым компаниям. Принципы взаимодействия государства, страховщиков и страхователей представлены на рисунке 1.

Рисунок 1. Принципы взаимодействия государства, страховщиков и страхователей

Прозрачность информации означает активный обмен достоверной информацией между учреждениями и организациями, представляющими разные заинтересованные стороны. Принцип стабильности существования одних и тех же учреждений отражает закон «О страховании сельскохозяйственных рисков в Испании», принятый в 1978 году.

Правовые основы оказания государственной поддержки в сфере сельскохозяйственного страхования в России при осуществлении страховой защиты связанных с производством сельскохозяйственной продукции имущественных интересов сельскохозяйственных товаропроизводителей регулирует Федеральный закон « О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства», принятый Государственной Думой 5 июля 2011 года (в ред. от 23.07.2013 № 251-ФЗ) [2].

Агрострахование с господдержкой осуществляется от риска утраты урожая сельхозкультур, посадок многолетних насаждений. Особенности закона заключаются в том, что гибель урожая подразумевает за собой понижение фактического урожая на 30 % и более по сравнению с запланированным, а потери многолетних насаждений — более чем на 40 % посадочных площадей. Кроме того, расширен перечень объектов, по которым осуществляется государственная поддержка. С 2013 года предусмотрено ее распространение на страхование сельскохозяйственных животных. Увеличен список опасных для сельхозпроизводства природных катаклизмов. В перечень вошли такие явления, как суховей, заморозки, сильный ветер, природный пожар, градобитие, пыльная буря, ураганный ветер и др.

Вводятся единые стандарты страхования с целью упрощения процедур заключения договоров и выплаты страхового возмещения, а также единые стандарты оценки ущерба.

В соответствии с Федеральным законом принимаются практические меры по развитию системы экспертной оценки ущерба, обеспечивающие независимую оценку причин утраты застрахованного объекта и размера ущерба, предусмотрены своевременные и в полном объеме страховые выплаты при наступлении страховых случаев.

Страховая сумма устанавливается в размере не менее 80% от страховой стоимости урожая сельскохозяйственных культур, посадок многолетних насаждений, а также сельскохозяйственных животных. Страхованию подлежат только 100 % посевов определенных культур, страховка отдельных посевов не допускается [8].

По данным ФСФР за первое полугодие 2013 года, на рынке работает девять страховщиков за пределами Национального союза агростраховщиков, у которых портфель по сельхозстрахованию с господдержкой составляет более 70 % бизнеса [9].

В настоящее время на отечественном рынке агрострахования существует два зарегистрированных объединения агростраховщиков: союз «Единое объединение страховщиков агропромышленного комплекса — Национальный союз агростраховщиков» (НСА) и Ассоциация агропромышленных страховщиков «Агропромстрах» (Агропромстрах).

Оба объединения имеют утвержденные типовые формы договора сельскохозяйственного страхования и правил сельскохозяйственного страхования.

Главной задачей НСА является формирование цивилизованного рынка агрострахования, пропагандирование страховой культуры сельхозтоваропроизводителям, содействие эффективному использованию средств, выделяемых государством на компенсацию части затрат по страхованию сельскохозяйственных рисков. Союз осуществляет свою деятельность в строгом соответствии с Законом №260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования» и страховым законодательством [4].

На сегодняшний день в состав Национального союза агростраховщиков входят 27 страховых организаций, в том числе 8 компаний, входящих в первую десятку лидеров российского страхового рынка, и 7 компаний регионального уровня. Совокупный уставный капитал компаний, входящих в НСА, составляет около 75 млрд. рублей [9].

Ассоциация «Агропромстрах» направляет в Минсельхоз и Минфин России предложения по совершенствованию действующей системы страхования сельскохозяйственных рисков с государственной поддержкой, предполагающие внесение изменений в Федеральный закон № 260-ФЗ, изменение концепции системы страхования — со страхования от катастрофических рисков на страхование от недобора, создание Государственной перестраховочной корпорации. Члены Ассоциации особое внимание уделяют страхованию озимых, сотрудничеству с аграриями Нечерноземной зоны и центральных областей России и с теми из сельскохозяйственных товаропроизводителей, которые внедряют прогрессивные, засухоустойчивые технологии, районированные сорта, региональные структуры посевов [5].

Однако на сегодняшний день в организации агрострахования в России присутствует ряд проблем.

Во-первых, необходимо отметить тот факт, в российском сельском хозяйстве происходит падение производства. По некоторым оценкам оно составляет 4—5 % в год. Это означает, что программа развития АПК совершенно не учитывает интересы сельхозтоваропроизводителей и не направлена на решение проблем отрасли.

Во-вторых, модель осуществления господдержки является недостаточно выстроенной, что обуславливает отсутствие четкого представления о системе контроля расходования бюджетных средств.

В-третьих, работа над выстраиванием единого механизма агрострахования выявила также проблему применения в РФ современных технологий в работе с климатическими рисками. В то время как на Западе в агростраховании используются современные спутниковые системы, у нас отмечается нехватка метеостанций, которые должны регистрировать природные бедствия.

Причины, которые тормозят развитие отечественного рынка агрострахования можно разделить на 2 группы:

1. Со стороны страховых компаний:

· высокие риски (сельское хозяйство более зависимо от природных факторов и несёт большие убытки от опасных природных явлений в пределах 70 % страховой суммы);

· высокие риски;

· высокая трудоемкость;

· высокая убыточность агрострахования для страховщиков (уровень выплат по этому виду страхования сегодня составляет 53 %);

· отсутствие единого порядка расчета стоимости страхового тарифа;

· отсутствие достоверной информации относительно объекта страхования;

· нехватка средств у сельхозпроизводителей;

· предвзятое отношение к страховым компаниям;

· отсутствие массового спроса на эту услугу.

2. Сельхозпроизводители:

· высокие тарифы;

· недостаток свободных оборотных средств;

· низкая рентабельность бизнеса;

· отсутствие здоровой конкуренции между страховыми компаниями.

· объем господдержки не всегда ясен. Так, в 2010 году вместо запланированных 5,7 млрд. рублей субсидий на страхование было выделено только 2 млрд.;

· отсутствие информации о программах страхования и тарифах [6].

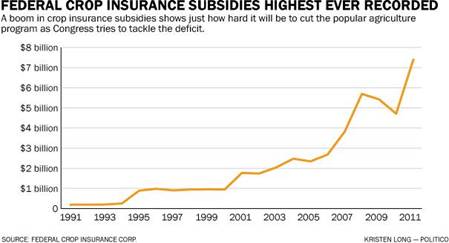

Анализ международной практики агрострахования показывает, что данный сегмент страхования развивается достаточно быстро и работает эффективно только при долгосрочной и масштабной поддержке со стороны государства. Весьма наглядным выглядит пример США (см. график 1).

Объем субсидии, которые правительство США в данном случае выделяет на страхование посевов, вырос с 5 млрд. долларов или примерно 150 млрд. рублей в 2010 году до почти что 8 млрд. долларов или 240 млрд. рублей к 2012 году. Для сравнения в России выделено всего 1 млрд. долларов на агрострахование в период с 2008 по 2012 год, таким образом объем господдержки у нас примерно в 40 раз ниже, чем в США.

График 1. Государственные субсидии, выделяемые правительством США на агрострахование

В некоторых странах услуги субсидированного агрострахования предоставляются через государственные страховые компании. Такой путь развития системы агрострахования обычно воспринимается как более простой, но в международной практике примеров успешных систем достаточно мало. Положительными примерами являются Канада и Япония, но правительства этих стран выделяют значительное финансирование из государственного бюджета для поддержки работоспособности системы.

Испанская система аграрного страхования является уникальной в Европе, поскольку до последнего времени она была единственной европейской моделью, которая, так же, как «американская», предусматривала активную роль государства в поддержке страхования аграрных рисков. «Была единственной до последнего времени» — означает, что страны Европы уже начали наследовать испанский опыт, и субсидированное аграрное страхование два года тому назад начало развиваться в Италии, другие страны все пристальнее присматриваются к этой модели и возможности ее применения у себя [9].

Интересен также опыт и Индии — второго по величине после США рынка агрострахования в мире. Ежегодно посевы здесь подвергаются огромному количеству рисков, в результате чего свою продукцию страхуют 25 млн. фермеров. Здесь The Agriculture Insurance Corporation of India (AICI) совместно со Всемирным Банком активно внедряют различные инновации, такие как «дистанционное зондирование», позволяющее определять районы с низкой урожайностью, требующие страховой помощи в первую очередь. Также, для устранения неточностей и манипуляций с данными об урожаях, AICI применяет испытанные средства — мобильные телефоны с возможностью записи аудио- и видео, а также GPS-навигаторы для точного фиксирования координат и времени получения данных. В России таких технологий в агростраховании, если кто и видел, то они молчат об этом. А речь ведь идет не об одной из западных стран, а об Индии, которую многие россияне до сих пор считают страной третьего мира [9].

В Греции и на Кипре страхование сельскохозяйственных рисков является обязательным видом страхования для производителей. Услуги предоставляют специализированные государственные компании — ELGA в Греции и Agricultural Insurance Organization (AIO) на Кипре. Правительства вышеуказанных стран вынуждены регулярно оказывать финансовую поддержку ELGA и AIO в высоко убыточные годы. Поддержка состоит в выделении возвратных займов из государственного бюджета. Ставки премий достаточно низкие. Компании стараются держать ставки на минимальном уровне с незначительными корректировками после убыточных годов. ELGA и AIO не могут перестраховывать риски на международных рынках из-за высокой стоимости перестрахования (из-за слишком низких ставок премий, которые ниже актуарно-обоснованного уровня). В настоящее время правительство Греции рассматривает возможность переформатирования системы субсидированного агрострахования. Ожидается отказ от монополии государственной компании в сегменте субсидированного агрострахования и привлечение частных страховщиков в рамках партнерской модели с участием государства и частного сектора. Страхование аграрных рисков будет трансформировано из обязательного в добровольный вид страхования. Правительство Индии уже реформировало систему агрострахования. В настоящее время государственная Сельскохозяйственная Страховая Компания Индии работает в рамках программы субсидированного агрострахования как обычный страховщик и вынуждена конкурировать с пятью частными страховыми компаниями. Субсидии выплачивают по стандартным договорам страхования, которые используются всеми компаниями, соответствующими квалификационным требованиям. Более того, частные страховые компании постоянно внедряют новые страховые продукты, которые субсидируются правительством и заставляют государственную компанию постоянно работать над расширением линейки страховых продуктов и улучшением качества обслуживания фермеров.

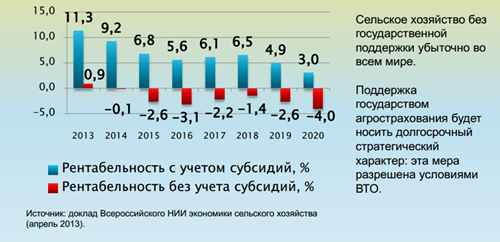

Зависимость России от субсидирования в сфере агрострахования, а также прогноз рентабельности сельхозтоваропроизводителей представлена на графике 2.

График 2. Прогноз рентабельности сельхозпредприятий России до 2020 г.: критическая зависимость от субсидирования

Таким образом, является очевидным, что государство является как надежной защитой для сельхозпроизводителей, так и фактором, сдерживающим рыночное развитие этой отрасли. Поэтому очень важен вопрос о степени участия государства в этом процессе. Во многих странах мира агрострахование является одним из самых эффективных механизмов финансовой защиты сельхозпроизводителя, в то время как России стоит на пути совершенствования данной системы.

Список литературы:

1.Агрострахование в России // Компания «Независимые Страховые Консультанты». — 2013. [Электронный ресурс] — Режим доступа. — URL: http://www.iicon.ru/info/articleinsurance/694-agrostrakhovanie-v-rossii.html (дата обращения 25.09.2013).

2.Единое объединение страховщиков агропромышленного комплекса – Национальный союз агростраховщиков (НСА) // Национальный Союз Агростраховщиков. — 2013. [Электронный ресурс] — Режим доступа. — URL: http://www.naai.ru/ (дата обращения 25.09.2013).

3.История Ассоциации агропромышленных страховщиков «Агропромстрах»: даты и факты // Ассоциация агропромышленных страховщиков. – 2013. [Электронный ресурс] — Режим доступа. — URL: http://apstrah.ru/index.php/o-nas/istoriya (дата обращения 25.09.2013).

4.Проблемы агрострахования в России // Портал Stravan.ru – информация о страховых компаниях, страховых брокерах и их услугах. – 2012. [Электронный ресурс] — Режим доступа. — URL: http://stravan.ru/pages-more-103.html (дата обращения 25.09.2013).

5.Рынок агрострахования в России и зарубежом // Самброс Консалтинг [Электронный ресурс] — Режим доступа. — URL: http://sambros.ru/index.php/publikacii/rynok-agrostraxovaniya-v-rossii-i-zarubezhom.html (дата обращения 25.09.2013).

6.Сокол М. Агрострахование в России // Информационный портал про страхование. — 2013. [Электронный ресурс] — Режим доступа. — URL: http://prostrahovanie.ru/articles/all/298 (дата обращения 25.09.2013).

7.Союз агростраховщиков будет отслеживать ситуацию в российских субъектах // Агентство Агрофакт. — 2013. [Электронный ресурс] — Режим доступа. — URL: http://www.agronews.ru/news/detail/128635/ (дата обращения 25.09.2013).

8.Федеральный закон «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства», принятый Государственной Думой 5 июля 2011 года (в ред. от 23.07.2013 № 251-ФЗ).

9.Что сегодня происходит на отечественном рынке агрострахования? // Престижно ли страховаться?! — 2012. [Электронный ресурс] — Режим доступа. — URL: http://www.prestige-ins.ru/library/articles/122.xhtml (дата обращения 25.09.2013).

10.Якубович В. Система страхования аграрных рисков в Испании // Международная практика. — 2013. [Электронный ресурс] — Режим доступа. — URL: http://www.agroinsurance.com/ru/pratice/?pid=533#sthash.IiJhX8Ny.ewqDtIup.dpuf (дата обращения 25.09.2013).

дипломов