Статья опубликована в рамках: V Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 15 ноября 2012 г.)

Наука: Экономика

Секция: Менеджмент

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОРГАНИЗАЦИЯ ПРЕВЕНТИВНОГО АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Асонов Дмитрий Александрович

студент 5 курса кафедра ЭОУБалаковский институт техники, технологии и управления (филиал) ФГБОУ ВПО Саратовский государственный технический университет имени Гагарина Ю.А.

E-mail: racer064@mail.ru

Кочеваткина Элина Фаритовна

научный руководитель, канд. экон. наук, кафедра ЭОУ Балаковский институт техники, технологии и управления (филиал) ФГБОУ ВПО Саратовский государственный технический университет имени Гагарина Ю.А.

Современный этап развития рыночной экономики характеризуется динамичностью изменения деловой среды и существованием множества факторов (внешних и внутренних), оказывающих как отрицательное, так и положительное влияние на хозяйственную деятельность экономических субъектов. Результатом отрицательного влияния факторов на деятельность экономических субъектов становится возникновение кризисных явлений и угроза финансовой несостоятельности предприятия.

Полностью исключить возможность возникновения кризисных явлений в деятельности предприятия невозможно, так как его деятельность обусловлена цикличностью развития экономики. Но кризисным явлениям можно противостоять, причем, чем раньше произойдет распознавание и диагностирование наступления кризиса, тем менее масштабными будут убытки предприятия.

К сожалению, на сегодняшний день на большинстве предприятиях детально не проработан механизм антикризисного управления финансами, в связи с чем оно становится малоэффективным.

«Важным показателем антикризисного управления финансами является его эффективность, которая характеризуется соотношением эффекта, т. е. степени достижения целей смягчения, локализации или позитивного использования кризиса, и затраченных ресурсов».[1, с. 18]

Среди предприятий промышленного сектора наибольшее распространение получила система антикризисного управления финансами по отклонениям, суть которой заключается в выявлении отклонений в количественных показателях.

Как показывает опыт многих предприятий, антикризисное управление финансами по отклонениям имеет свои слабые стороны. Такое управление ведет к унификации подходов к оценке ситуации, принятию управленческих решений. Для функционирования такого управления, необходимо создание специальной системы учета и оповещения об отклонениях, что ведет к бюрократизации управленческого процесса. Даже самое незначительное отклонение, которому могут не уделить должного внимания, способно привести к неблагоприятным последствиям.

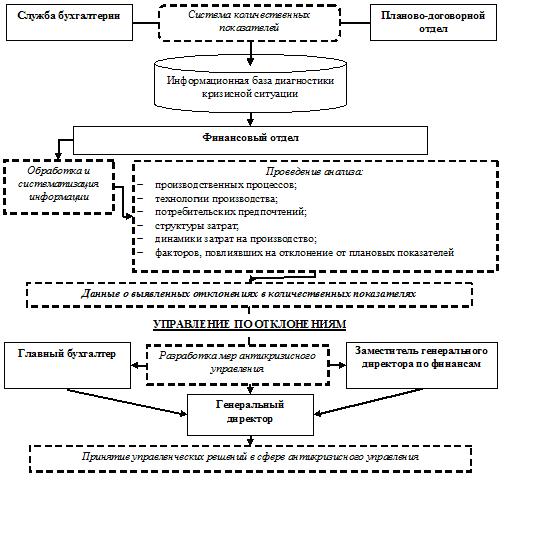

Для подтверждения выдвинутого положения был проведен анализ системы антикризисного управления финансами ОАО «Балаковорезинотехника», которое относится к крупным предприятиям промышленного сектора экономики Российской Федерации и обладает типичными характеристиками производственно-финансового цикла. Организация системы антикризисного управления финансами на данном предприятии представлена на рис. 1.

Рисунок 1. Система антикризисного управления финансами по отклонениям

Как следует из данных, представленных на рисунке 1, служба бухгалтерии и планово-договорной отдел отслеживают количественные показатели результатов деятельности предприятия, формируя информационную базу для диагностики состояния и выявления отклонений.

Собранная информация поступает в финансовый отдел, где происходит систематизация и обработка информации для целей анализа и оценки отклонений в количественных показателях. Предметом наблюдения являются:

· изменения в статьях бухгалтерского баланса;

· увеличение или уменьшение материальных запасов;

· увеличение задолженности предприятия поставщикам и кредиторам;

· уменьшение доходов предприятия и падение его прибыльности.

Обработанные данные о выявленных отклонениях в количественных показателях передаются для разработки и принятия решений группе специалистов по антикризисному управлению под руководством генерального директора. В группу по антикризисному управлению входят главный бухгалтер и заместитель генерального директора по финансам.

Мероприятия по антикризисному управлению финансами в ОАО «Балаковорезинотехника» включают следующие действия:

1. реагирование на возникновение кризисной ситуации, включая действия по ликвидации кризисной ситуации;

2. смягчение и устранение последствий кризисной ситуации за счет осуществления компенсационных и восстановительных мероприятий;

3. проведение стабилизационных действий.

Как следует из анализа, в ОАО «Балаковорезинотехника» реализуется антикризисное управление финансами по отклонениям. При этом основными недостатками организации антикризисного управления финансами в ОАО «Балаковорезинотехника» являются реализация ситуационного управления, которое осуществляется по выявленным отклонениям фактических результатов от плановых. Иными словами, на предприятии наблюдается отсутствие превентивных мер по своевременной диагностике кризисных ситуаций, прогнозирования их возможных последствий.

Такой подход к антикризисному управлению не позволяет эффективно воздействовать на нейтрализацию кризисных тенденций на ранней стадии развития кризисных ситуаций. В результате такая система антикризисного управления финансами может оказаться неэффективной, что приведет предприятие к банкротству. Это подтверждается нестабильной динамикой основных технико-экономических показателей ОАО «Балаковорезинотехника» за период 2009―2011 гг. (табл. 1).

Таблица 1.

Технико-экономические показатели деятельности ОАО «Балаковорезинотехника»

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Динамика за период |

|||

|

абсолютная |

относительная |

||||||

|

2010/2009 |

2011/2010 |

2010/2009 |

2011/2010 |

||||

|

Оборотный капитал (тыс. руб.) |

3343179 |

3438217 |

3726119 |

95038 |

287902 |

102,84 |

108,37 |

|

Совокупные активы (тыс. руб.) |

5545466 |

5530090 |

5458399 |

-15376 |

-71691 |

99,72 |

98,70 |

|

Резервный капитал (тыс. руб.) |

280 |

280 |

280 |

- |

- |

- |

- |

|

Нераспределенная прибыль (тыс. руб.) |

2569123 |

2578045 |

2654610 |

8922 |

76565 |

100,35 |

102,97 |

|

Прибыль до налогообложения (тыс. руб.) |

38576 |

44066 |

123309 |

5490 |

79243 |

114,23 |

279,83 |

|

Уставный капитал (тыс. руб.) |

1121 |

1121 |

1121 |

- |

- |

- |

- |

|

Добавочный капитал (тыс. руб.) |

121448 |

121448 |

121448 |

- |

- |

- |

- |

|

Заемный капитал (тыс. руб.) |

3369124 |

3481947 |

3766983 |

112823 |

285036 |

103,35 |

108,19 |

|

Выручка от продаж (тыс. руб.) |

4957898 |

5279655 |

6494054 |

321757 |

1214399 |

106,49 |

123,00 |

Как видно из динамики показателей, результаты деятельности предприятия имеют позитивную динамику. Так, наблюдается рост выручки от продаж и прибыли до налогообложения. Оборотный капитал предприятия в течение 2009―2011 гг. увеличился на 382940 тыс. руб., что в относительном выражении составило 11,45 %. В тоже время совокупные активы за анализируемый период сократились 87067 тыс. руб. или на 1,57 %. На фоне роста оборотного капитала это свидетельствует об уменьшении стоимости основных производственных фондов в результате начисления амортизации и утрате ими функциональных свойств, что в перспективе может привести к неспособности предприятия выпускать продукцию с той же производительностью или требуемого уровня качества.

Привлекаемый в хозяйственный оборот заемный капитал используется для удовлетворения текущих потребностей предприятия и авансируется, в основном, в оборотный капитал, что также является отрицательным показателем эффективности функционирования системы антикризисного управления в ОАО «Балаковорезинотехника».

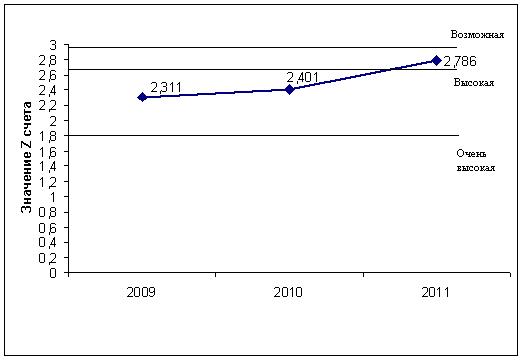

Обобщающий результат анализа эффективности реализуемой системы антикризисного управления ОАО «Балаковорезинотехника» проведен посредством расчета интегрированного показателя, известного в международной практике прогнозирования вероятности банкротства как Z-счет Альтмана. «Он представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты работы за истекший период.

Z-счет=1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + 1,0 * Х5 (1)

где: Х1 ― доля оборотных средств в активах;

Х2 ― уровень рентабельности активов;

Х3 ― уровень доходности активов;

Х4 ― коэффициент соотношения собственного и заемного капитала;

Х5 ― оборачиваемость активов» [2, с. 611].

Результаты анализа вероятности банкротства ОАО «Балаковорезинотехника» наглядно представлены на рисунке 2.

Рисунок 2. Вероятность банкротства

Проведя анализ динамики интегрированного показателя вероятности банкротства предприятия за 2009―2011 гг., можно сделать вывод, что вероятность банкротства ОАО «Балаковорезинотехника» снижается. Хотя это является и положительной тенденцией, но остается достаточно высокий риск вероятности наступления финансового кризиса предприятия, что доказывает неэффективность применяемой системы антикризисного управления.

Для снижения наступления финансовой несостоятельности в ОАО «Балаковорезинотехника» необходимо осуществить реорганизацию системы антикризисного управления финансами. Добиться этого можно путем внедрения системы превентивного антикризисного управления.

Превентивное антикризисное управление, под которым понимается способность прогнозировать причины и момент наступления кризиса, а, в случае объективной невозможности избежать вхождения в кризисный период, принять необходимые меры по противодействию кризисным явлениям. Его преимущество заключается в наличии более продолжительных, промежутков времени между моментами принятия, реализации и проявления соответствующих решений в управляемой системе.

«Важнейшей задачей системы превентивного антикризисного управления является предотвращение неплатежеспособности и последующего банкротства как наивысшей формы проявления кризиса на предприятии. При этом одной из основных проблем раннего прогнозирования кризисов является наличие различных методов распознавания угроз их развития» [3, с. 1].

Одним из способов повышения эффективности системы антикризисного управления финансами является внедрение службы внутреннего аудита, функции которой заключаются в способности предвидеть кризисные процессы в перспективе и обеспечить всем необходимым для предупреждения их проявления. Эта служба позволит осуществлять проверку и оценку полноты и достоверности получаемой информации, производить оценку эффективности финансово-хозяйственной деятельности, выявлять причины появления потенциальных и фактических убытков.

Служба внутреннего аудита на предприятии позволит осуществлять разработку вариантов управленческих решений, а что самое главное проводить мониторинг результатов реализации управленческих решений.

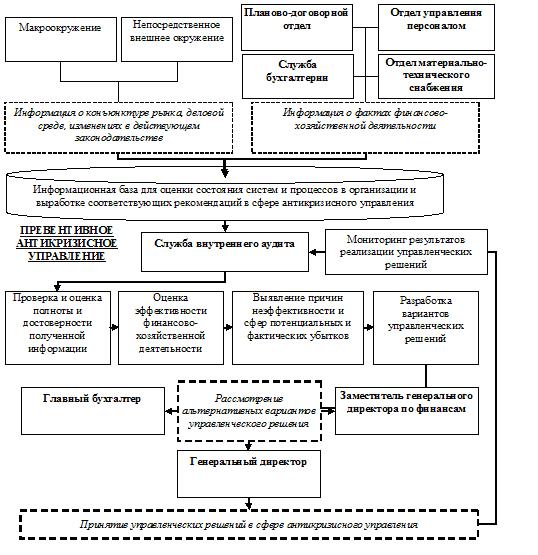

Схема системы антикризисного управления финансами ОАО «Балаковорезинотехника» с внедренной службой внутреннего аудита представлена на рисунке 3.

Рисунок 3. Система антикризисного управления финансами при внедрении службы внутреннего аудита

При внедрении службы внутреннего аудита существенно изменяется организация антикризисного управления на предприятии. Она будет способствовать обнаружению ранних признаков развития кризиса, осуществлению диагностирования причин кризиса. Служба внутреннего аудита позволит устранить начинающийся кризис еще в тот момент, когда предприятие находится в нормальном финансовом состоянии.

Организацию службы внутреннего аудита следует проводить по следующим этапам:

1. Выявление и определение круга вопросов, для решения которых и формируется служба внутреннего аудита;

2. Определение функций, необходимых для достижения целей тактического и стратегического развития;

3. Разработка прав и обязанностей, ответственности для каждой структурной единицы;

4. Соединение всех структурных единиц отделе внутреннего аудита, разработка «Положения о службе внутреннего аудита»;

5. Интеграция отдела внутреннего аудита с другими структурами в системе управления организации;

6. Разработка внутренних стандартов аудита.

Таким образом, создание службы внутреннего аудита в ОАО «Балаковорезинотехника» позволит осуществлять целевые проверки, организовать эффективный контроль над работой всех структурных подразделений предприятия.

Эффективность хозяйственной деятельности любого предприятия, его длительное и устойчивое положение на рынке полностью зависит от того, насколько оно функционально и организационно подготовлено для предотвращения развития любых кризисных процессов. Отсутствие универсального методического обеспечения, позволяющего идентифицировать на ранней стадии развитие кризисных процессов до принятия ими необратимого характера, определяет необходимость создания промышленными предприятиями системы превентивного антикризисного управления финансами.

Список литературы:

1.Бирюкова О.Ю. Антикризисное управление. учебное пособие. М.: Эксмо, 2008 ― 160 с.

2.Бланк И.А. Финансовый менеджмент. Учебный курс. Киев: Эльга Ника Центр, 2007 ― 655 с.

3.Неверов А.В. Проблема превентивного антикризисного управления промышленным предприятием // «Регионология». ― 2008. ― № 2. [Электронный ресурс] ― Режим доступа. ― URL: http://regionsar.ru/node/61?page=0,0

дипломов