Статья опубликована в рамках: Научного журнала «Студенческий» № 16(60)

Рубрика журнала: Экономика

Скачать книгу(-и): скачать журнал часть 1, скачать журнал часть 2, скачать журнал часть 3

БЮДЖЕТИРОВАНИЕ, КАК ОДИН ИЗ ВЕДУЩИХ УПРАВЛЕНЧЕСКИХ ИНСТРУМЕНТОВ

BUDGETING, AS ONE OF THE LEADING MANAGEMENT TOOLS

Kristina Kochelaeva

graduate student of the direction "Finance and credit" the Russian University of cooperation

Russia, Mytishchi

Аннотация. Из практики российских компаний видно, что навыками бюджетирования в финансово-хозяйственной деятельности многие не владеют, скептически относясь к полезности и целесообразности этого подхода к менеджменту. Одной из проблем отечественного бизнеса является отсутствие должного внимания к вопросам бюджетирования, финансового и стратегического планирования. Бюджетирование является связующим звеном между стратегическим менеджментом, устанавливающим долгосрочные интересы, и оперативным менеджментом, ежедневно осуществляемым управленцами всех уровней. Предприятие может эффективно управлять своими финансами только, тщательно планируя все имеющиеся финансовые ресурсы, источники их формирования, отношения с другими хозяйствующими субъектами.

Abstract. The practice of Russian companies shows that many people do not have the skills of budgeting in financial and economic activities, being skeptical about the usefulness and appropriateness of this approach to management. One of the problems of domestic business is the lack of proper attention to budgeting, financial and strategic planning. Budgeting is the link between strategic management, which establishes long-term interests, and operational management, carried out daily by managers at all levels. The enterprise can effectively manage its finances only by carefully planning all available financial resources, sources of their formation, relations with other economic entities.

Ключевые слова: бюджетирование, бизнес, стратегический менеджмент, эффективное управление финансами, прогнозирование.

Keywords: budgeting, business, strategic management, effective financial management, forecasting.

В каждой компании на определенном этапе развития вопрос об эффективности своей деятельности выходит на первый план. Для этого не обязательно появление кризисной ситуации. Просто предприятие доходит до уровня, когда дальше развиваться не может только путем расширения масштабов бизнеса и увеличения операционных параметров. Оно начинает обращать больше внимания на внутренние ресурсы и продуктивность своего функционирования, используя разные классические и индивидуальные инструменты управления эффективностью.

Колоссальный эффект на бизнес может оказать один из ведущих управленческих инструментов, направленных на экономическую эффективность фирмы, получивший название «бюджетирование». Однако, для достижения результативности бюджетирование, как процесс, должно быть правильно структурировано, работать как продуктивная система и реализовываться командой профессионалов.

В чем же заключается главная польза от бюджетирования? На решение каких задач направлен этот управленческий инструмент? Какие методы бюджетирования на сегодняшний день получили наибольшее распространение?

Предприятие может эффективно управлять своими финансами только, тщательно планируя все имеющиеся финансовые ресурсы, источники их формирования, отношения с другими хозяйствующими субъектами.

Бюджетирование является связующим звеном между стратегическим менеджментом, устанавливающим долгосрочные интересы, и оперативным менеджментом, ежедневно осуществляемым управленцами всех уровней.

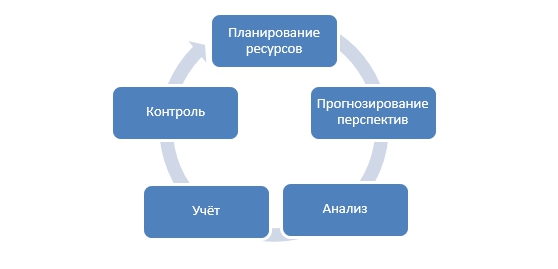

Рисунок 1. Функции бюджетирования

Приведенные свойства бюджетирования определяют его основные функции, схематично отображенные на рисунке 1. Рассмотрим каждую функцию подробно.

1. Планирование ресурсов. Бюджетирование выступает основным инструментом планирования ресурсов, обеспечивая жизнедеятельность хозяйствующего субъекта и прохождение всех его процессов. Даже представить себе невозможно какой-либо производственный цикл, абсолютно не имеющий бюджетирования. Существование такой системы просто не реально. С помощью бюджетов решаются задачи не только по распределению ресурсов. Они сами собой отражают любые измеримые задачи, т.к. все расходы на какие-нибудь действия в наши дни выражаются в денежной форме. Планирование ресурсов через бюджетирование прямо влияет на эффективность операционной деятельности и косвенно – на стратегические аспекты бизнеса.

2. Прогнозирование перспектив. Ведение бюджетной работы как определенной функции открывает перед предприятием возможность точного прогнозирования собственных ресурсов и финансовых перспектив, и, как результат, повышать эффективность постановки задач в фактическом хозяйствовании.

3. Анализ. Бюджетная система помогает менеджменту с ответом на вопрос «Где мы есть и почему мы здесь?». Успешный бизнес всегда основывается на аналитике. Для понятности и максимальной продуктивности этой аналитики, в бюджетах воплощаются комбинации разных нормативов, критериев и параметров, которые управленцы используют при создании аналитической картины и выработке решений по повышению эффективности. С помощью бюджетов показатели непрерывно контролируются с детализацией практически любой глубины. Они позволяют своевременно увидеть начало отклонения от плана и принять необходимые решения по корректировке деятельности.

4. Учет и отчет. Предполагает тщательный контроль объема, состава, факта, вида, условий, комбинаций всех измеримых параметров управленческого учета фирмы.

5. Контроль. Касаемо контроля, бюджетирование располагает комплексом показателей и метрик, необходимых управлению для осуществления непрерывного наблюдения за положением дел в фирме с различных сторон ее деятельности.

Из практики российских компаний видно, что навыками бюджетирования в финансово-хозяйственной деятельности многие не владеют, скептически относясь к полезности и целесообразности этого подхода к менеджменту. Одной из проблем отечественного бизнеса является отсутствие должного внимания к вопросам бюджетирования, финансового и стратегического планирования. Многие фирмы стараются оперативно найти выгодную рыночную нишу, столкнувшись со сложным финансовым положением, стремительным изменением рыночной конъюнктуры, негативным воздействием внешних факторов. Не анализируя и не оценивая долгосрочные цели, они изменяют свои приоритеты в изготовлении продукции и предоставлении сервиса, выбираются на многообещающие сегменты рынка, а потом вовсе удаляются с них.

Уделим внимание проблемам внедрения системы бюджетирования на отечественных предприятиях, которые обусловлены формированием системы финансового планирования.

Одна из распространенных проблем в области финансового планирования – реальность формируемых предприятием финансовых планов. Эффективный менеджмент возможен лишь при наличии обоснованного плана на долгосрочный период: квартал, год. Во многом нереальность планов обусловлена необоснованными плановыми параметрами сбыта, доле денег в расчетах, слишком высокими потребностями в финансировании (затраты на капитальный ремонт или техобслуживание, общехозяйственные расходы), занижением сроков погашения дебиторской задолженности.

Полученные таким образом планы не могут служить эффективным инструментом менеджмента, осуществляемого посредством субъективного распределения по статьям имеющихся оборотных средств. Одна из причин такого положения – функциональная разобщенность структурных подразделений фирмы, участвующих в формировании финансовых планов.

Другая проблема – оперативность финансового планирования. Даже тщательно продуманный финансовый план не сможет быть актуальным, если он не разработан к заданному времени. Так, план на месяц, утвержденный к окончанию второй недели, подпадает под сомнения в практической пользе. Причин низкой оперативности множество: недостоверность и недостаток актуальной и своевременной информации, длительность процесса согласования планов, отсутствие четкой системы подготовки и передачи плановой информации между подразделениями.

Часть составление финансового плана основывается на недокументированных взаимоотношениях: по телефонной связи, неформальной документации и пр.

Двумя описанными проблемами обусловлено появление третьей – прозрачность планов для менеджмента, являющаяся следствием отсутствия внутрифирменных стандартов по разработке финансовых планов.

В результате отсутствия последовательности операций структурных подразделений фирмы, необходимых для удовлетворения потребностей руководства в финансовом плане, происходит разрыв между долгосрочными и краткосрочными финансовыми планами. Краткосрочные планы формируются по собственным правилам и направлены на распределение ограниченных оборотных средств фирмы по различным проектам. Есть предприятия, максимально решающие данную задачу. Но в большинстве отечественных фирм прозрачность финансовых планов для менеджмента остается актуальной проблемой.

Основными ошибками бюджетирования можно назвать следующие моменты:

- нет взаимосвязи долгосрочных планов с годовыми бюджетами;

- формируются труднодостижимые планы;

- нет взаимосвязи бюджетных целей бизнеса;

- друг другу противоречат индикаторы деятельности отдельных бизнес проектов, контролируемые бюджетами;

- слабая обратная связь от контроля исполнения бюджета к влиянию на оперативную работу фирмы.

Стоит отметить, что бюджетирование встречается со сложностями как на этапе внедрения, так и в ходе осуществления планов. Бюджетирование предполагает высокоразвитую систему управления, поэтому сначала необходимо определить, какая информация и в каком виде нужна управленцам для мониторинга.

Использование на предприятии бюджетирования дает результата вне зависимости от того, планируется ли им увеличение финансовых показателей или нет. Самое главное, оно способствует эффективному управлению бизнесом и, главным образом, его финансовой сферой.

Список литературы:

- Эффективное управление государственной собственностью в 2018-2024 гг. и до 2035 г.- аналитический доклад, Москва, январь 2018г.;

- Рейтинг Всемирного банка Doing Business-2018. URL: http://xn--0adjkclhjd6blf.xn--p1ai/novosti/rossiya-vyrvalas-vpered-v-doing-business-2016

- Сайт Министерства экономического развития РФ - http://www.economy.gov.ru/

- Финансы России - http://www.finansy.ru