Статья опубликована в рамках: XXXII Международной научно-практической конференции «Технические науки - от теории к практике» (Россия, г. Новосибирск, 26 марта 2014 г.)

Наука: Технические науки

Секция: Информатика, вычислительная техника и управление

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

УПРАВЛЕНИЕ HR -ПРОЦЕССОМ В КОММЕРЧЕСКОМ БАНКЕ НА ОСНОВЕ ТЕХНОЛОГИЙ ИМИТАЦИОННОГО МОДЕЛИРОВАНИЯ

Бородин Андрей Викторович

канд. экон. наук, профессор кафедры информатики и системного

программирования Поволжского государственного технологического

университета, РФ, Республика Марий Эл, г. Йошкар- Ола

E-mail:

HR-MANAGEMENT IN COMMERCIAL BANK ON THE BASIS OF TECHNOLOGIES OF SIMULATION

Andrey Borodin

candidate of Science, professor of Informatics and System Programming department

of Volga State University of Technology, Russia, Republic of Mari El Yoshkar-Ola

АННОТАЦИЯ

Рассмотрена проблема управления персоналом розничной подсистемы коммерческого банка. Обоснована актуальность проблемы. Предложены модели единичного акта обслуживания клиента банка и деятельности всей розничной подсистемы в течение заданного промежутка времени. Сформулирована оптимизационная задача определения численности персонала и формирования политики его мотивации. Разработана технология управления персоналом на основе имитационного моделирования и идей теории риска.

ABSTRACT

The article deals with the problem of human resource management of a retail subsystem of commercial bank. It is shown that relevance of a problem. Much attention is given to models of the single act of service of the client of bank and activities of all retail subsystem during the given period. It is described in detail about the optimization task of calculation of number of staff and formation of a policy of his motivation. The paper gives valuable information about the technology of human resource management on the basis of simulation modeling and ideas of the theory of risk.

Ключевые слова: коммерческий банк; розничная подсистема; управление персоналом; имитационное моделирование; сеть Петри; риск; мера риска; оптимизация.

Keywords: bank; retail; HR-management; simulation; Petri net; risk; risk measure; optimization.

Подавляющее большинство коммерческих банков (КБ) современной России активно развивают розничный сегмент своего бизнеса. Для одних — это значимый источник ресурсов. Для других — сфера специализации в части продвижения ссудного продукта населению. Однако для обеих групп банков подбор фронт-офисного персонала оказывается чрезвычайно сложной задачей. Действительно, с одной стороны, общее требование повышения эффективности банковской деятельности определяет, во-первых, необходимость внедрения технологий интенсификации труда, во-вторых, необходимость использования различных систем мотивации персонала, и, все это, на фоне жесткого ограничения фонда оплаты труда (ФОТ). С другой стороны, качество персонала зависит от его способности к обучению, ответственности сотрудников за результаты своего труда, наличия достаточного опыта работы и стремления к личному росту. Перечисленные требования и личные качества сотрудников во многом противоречат друг другу. Например, интенсификация труда, опыт персонала и сепаратная мотивация вступают в противоречие с ограничением ФОТ. Заметная способность к обучению и невысокая требовательность к уровню оплаты труда (со стороны молодых специалистов) часто не способствует повышению ответственности. Кроме того способности к эффективному обучению на фоне спорной (по мнению персонала) мотивации значительно повышают риск мошенничества со стороны сотрудников. Таким образом, персонал розничного дивизиона КБ — источник ошибок и, следовательно, убытков. В этих условиях задача эффективного управления персоналом (HR-процессом) становится для КБ крайне трудной и чрезвычайно актуальной.

В настоящей работе предлагается подход к управлению HR-процессом в розничной подсистеме КБ на основе технологий имитационного моделирования и методов теории риска. Основной целью использования предлагаемых в работе моделей является выбор численности персонала по работе с клиентами розничной подсистемы КБ и политики мотивации этого персонала, оптимальных по критерию совокупной доходности розничного дивизиона КБ (с учетом потерь от ошибок и мошенничества).

В основу предлагаемого подхода положена модель обслуживания одного клиента одним сотрудником розничной подсистемы КБ. В качестве языка описания модели используется стохастическое расширение сетей Петри [1, 2, 3, 4]. Модель представлена на рис. 1. Описания позиций и переходов модели, представленной на рисунке, приведены в таблице 1. Характеристикой переходов t11, t21 и t22 являются соответствующие событиям средние убытки, а переходов t12 и t23 — средняя прибыль на одну операцию.

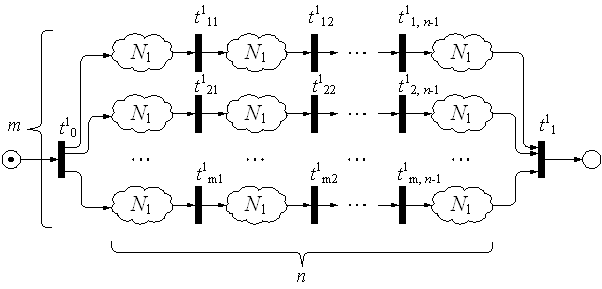

На основе описанной модели одной операции строится модель обслуживания клиентов в течение заданного интервала времени всей розничной подсистемой КБ (см. рис. 2). Эта модель предполагает, что обслуживание клиентов осуществляют m сотрудников, каждый из которых в течение заданного времени обслуживает в среднем n клиентов. События, связанные с обслуживанием потока клиентов предполагаются независимыми. Переход t10 соответствует событию начала обслуживания, его характеристика включает все затраты на обучение m сотрудников. Переход t11 соответствует событию завершения обслуживания в конце моделируемого периода, включающему в себя, в том числе, анализ результатов работы и подведение итогов. Переходы вида t1i j описывают действия i-го сотрудника между обслуживанием j-го и j+1-го своих клиентов. Подсеть N1 представляет собой модель одной операции.

Рисунок 1. Модель обслуживания клиента банка

Таблица 1.

Описание узлов модели обслуживания одного клиента

|

Узел |

Описание |

|

Стандартные позиции |

|

|

p 0 |

Условие начала обслуживания клиента банка |

|

p 1 |

Условие начала обслуживания клиента банка в предположении отсутствия у сотрудника банка склонности к мошенничеству |

|

p 2 |

Условие начала обслуживания клиента банка в предположении наличия у сотрудника банка склонности к мошенничеству |

|

p 3 |

Условие завершения акта обслуживания |

|

Позиции первой стохастической группы |

|

|

q 01 |

Вероятность единичной маркировки этой позиции соответствует вероятности отсутствия у сотрудника склонности к мошенничеству |

|

q 02 |

Вероятность единичной маркировки этой позиции соответствует вероятности наличия у сотрудника склонности к мошенничеству |

|

Позиции второй стохастической группы |

|

|

q 11 |

Вероятность единичной маркировки этой позиции соответствует вероятности совершения сотрудником ошибки |

|

q 12 |

Вероятность единичной маркировки этой позиции соответствует вероятности безошибочной работы сотрудника |

|

Позиции третьей стохастической группы |

|

|

q 21 |

Вероятность единичной маркировки этой позиции соответствует вероятности совершения сотрудником ошибки |

|

q 22 |

Вероятность единичной маркировки этой позиции соответствует вероятности возникновения благоприятных обстоятельств для осуществления мошеннических действий |

|

q 23 |

Вероятность единичной маркировки этой позиции соответствует вероятности честной безошибочной работы сотрудника |

|

Переходы |

|

|

t 01 |

Переход модели в состояние отсутствия у сотрудника склонности к мошенничеству |

|

t 02 |

Переход модели в состояние наличия у сотрудника склонности к мошенничеству |

|

t 11 |

Событие совершения ошибки при обслуживании |

|

t 12 |

Событие безошибочного обслуживания |

|

t 21 |

Событие совершения ошибки при обслуживании |

|

t 22 |

Событие совершения мошеннических действий в ходе обслуживания клиента |

|

t 23 |

Событие безошибочного обслуживания |

Рисунок 2. Модель розничной подсистемы КБ

Пусть в модели, представленной на рис. 1, переходы t11 и t21 охарактеризованы увеличением счетчика ошибок на единицу, а переход t22 — увеличением на единицу счетчика мошенничеств. Будем использовать идеи трансляции имитационных моделей в виде сетей Петри в многочлены специального вида [5], а также алгоритмы пакета прикладных программ (ППП) «МультиМИР» [6] для расчета риска розничной подсистемы на основе полиномиального представления. В данном конкретном случае использование идей алгебры риска [6] способно очень существенно повысить эффективность вычислений ввиду однородности состава имитационной модели, приведенной на рис. 2. Используя названный инструментарий и зная вероятности единичных маркировок позиций, входящих в стохастические группы, можно рассчитать распределения случайных величин количества ошибок и количества мошенничеств в розничной подсистеме в течение заданного интервала времени. Поскольку наблюдаемые количества ошибок и мошенничеств в течение заданного интервала времени можно рассматривать как выборочные значения из генеральных совокупностей, соответствующих вычисленным распределениям, то возможна калибровка модели. Суть калибровки заключается в подборе таких вероятностей единичных маркировок позиций, входящих в стохастические группы, которые бы максимизировали правдоподобие принадлежности наблюдаемых значений соответствующим генеральным совокупностям для ряда последовательно расположенных интервалов времени. Фактически калибровка модели означает построение двухфакторной эконометрической модели

p = p (m, n, c),

где: p — вектор вероятностей единичных маркировок позиций, принадлежащих трем стохастическим группам сети Петри N1, с — ФОТ. Во избежание недопонимания подчеркнем тот факт, что данная модель является двухфакторной. Это связано с тем, что два фактора m и n связаны: их произведение равно суммарному количеству операций, совершенных розничным блоком за заданный период времени.

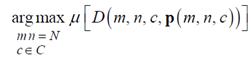

В качестве задачи управления персоналом в розничной подсистеме КБ, позволяющей определить оптимальные значения количества персонала фронт-офиса и соответствующего объема ФОТ, в рамках данной работы предлагается использовать оптимизационную задачу вида:

где: ![]() — некоторая мера риска, описываемого случайной величиной доходности розничной подсистемы D (m, n, c, p), рассчитываемой на базе имитационной модели, представленной на рис. 1 и 2;

— некоторая мера риска, описываемого случайной величиной доходности розничной подсистемы D (m, n, c, p), рассчитываемой на базе имитационной модели, представленной на рис. 1 и 2;

N — прогнозируемое количество клиентов розничной подсистемы в течение планируемого периода;

C — ограничения на ФОТ. В настоящее время в качестве меры риска могут быть использованы любые линейные комбинации математического ожидания и стандартного отклонения (расчет этих мер тривиален), а также мера “Value at Risk” [7] (расчет этой меры для рассматриваемого случая не тривиален, однако, здесь может быть использована методика, предложенная в монографии [6]).

В настоящее время предложенная модель управления персоналом в розничной подсистеме КБ успешно апробирована в ходе преддипломной практики и защиты дипломных работ студентов специальности «Математические методы в экономике» Поволжского государственного технологического университета. Работы были выполнены на базе двух филиалов крупнейших КБ, присутствующих на территории республики Марий Эл, под руководством автора данного сообщения.

Предполагается дальнейшее развитие данной работы. Во-первых, рассматривая предложенную имитационную модель как игру двух лиц (персонала и администрации) в рамках концепции игр на сетях Петри [1, 4] предполагается изучить свойства «переговорного» множества и на этой основе предложить новую систему материального стимулирования персонала фронт-офиса розничной подсистемы КБ. Во-вторых, предполагается исследовать возможность обобщения описанного подхода на корпоративный блок, функционирующий в рамках концепций частично управляемой или полностью самообучающейся системы аналогового голосования кредитного комитета КБ [2].

Список литературы:

1.Бородин А.В. Игры на сетях Петри [Текст] / А.В. Бородин // Обозрение прикладной и промышленной математики. — 2002. — Т. 9. — В. 1. — С. 167—168.

2.Бородин А.В. Математические модели управления кредитным портфелем коммерческого банка [Текст] / А.В. Бородин. Йошкар-Ола: Марийский государственный технический университет, 1998. — 168 с.

3.Бородин А.В. Сети Петри с нечетким поведением в задачах имитационного моделирования эволюции инвестиционных и страховых портфелей [Текст] / А.В. Бородин // Обозрение прикладной и промышленной математики. — 2000. — Т. 7. — В. 2. — С. 321—322.

4.Бородин А.В. Теоретико-игровые модели процессов риска над сетями Петри [Текст] / А.В. Бородин // Моделирование и анализ безопасности и риска в сложных системах: Труды международной научной школы МАБР-2006. СПб.: ГОУ ВПО «СПбГУАП», 2006. — С. 305—307.

5.Уразаева Т.А. Алгебраические аспекты имитационного моделирования портфелей срочных финансовых инструментов [Текст] / Т.А. Уразаева, А.В. Бородин // Материалы конференции «Имитационное моделирование. Теория и практика». ИММОД-2013. Т. 1. Казань: Издательство «Фэн» Академии наук РТ, 2013. — С. 282—286.

6.Уразаева Т.А. Алгебра рисков [Текст] / Т.А. Уразаева. Йошкар-Ола: Поволжский государственный технологический университет, 2013. — 209 с.

7.Jorion P. Value at Risk: The New Benchmark for Managing Financial Risk / P. Jorion. McGraw-Hill, 2006. — 543 p.

дипломов