Статья опубликована в рамках: XXXI Международной научно-практической конференции «Наука вчера, сегодня, завтра» (Россия, г. Новосибирск, 15 февраля 2016 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции часть 1, Сборник статей конференции часть 2

дипломов

ЗНАЧЕНИЕ ФАКТОРНОГО АНАЛИЗА ПРИ ОПРЕДЕЛЕНИИ РЕЗЕРВОВ РОСТА ПРИБЫЛИ КОРПОРАЦИИ

IMPORTANCE OF FACTOR ANALYSIS IN DETERMINING THE RESERVES OF PROFIT INCREASE OF CORPORATION

Anna Pihtareva

lecturer of Department of Finance and Credit of Volga Region State University of Service,

Russia, Togliatti

Tatyana Skvortsova

the 2nd year student of Magistracy of Volga Region State University of Service, Russia, Togliatti

АННОТАЦИЯ

В статье рассмотрен и проведен факторный анализ как один из методов определения резервов роста прибыли корпорации. Проведена оценка динамики показателей прибыли от продаж, представлена оценка влияния различных факторов на прибыль от продаж с помощью факторного анализа. Определены резервы роста прибыли и даны практические рекомендации, направленные на ее повышение.

ABSTRACT

In the article reviewed and conducted a factor analysis, as one of the methods for determining the reserves of profit increase of corporation. Conducted an assessment of the sales profit dynamics, provides an assessment of the effect from various factors to the sales profit by the factor analysis. Identified reserves of profit increase and aimed practical recommendations which improving it.

Ключевые слова: прибыль; факторный анализ; корпорация.

Keywords: profit; factor analysis; corporation.

Прибыль является экономической категорией, характеризующей финансовый результат деятельности корпорации. Прибыль как показатель, наиболее полно отражает объем и качество продукции, произведенной корпорацией, эффективность производства, производительность труда, себестоимость продукции. Помимо этого, прибыль играет стимулирующую функцию в укреплении коммерческого расчета, интенсификации производства при любой форме собственности [3, с. 4].

На прибыль влияет прямо или косвенно большое число различных факторов. Оценить влияние каждого из факторов, резервы роста эффективности производства и принять верные управленческие решения по использованию производственных факторов позволяет факторный анализ прибыли.

Факторный анализ прибыли от продаж используется с целью выявления резервов повышения эффективности производства, т. е. основной задачей факторного анализа является выявление направлений максимизации прибыли корпорации.

Проведем факторный анализ прибыли от продаж одной из крупнейших корпораций химической отрасли России – ОАО «Тольяттиазот», основным видом деятельности которого является выпуск аммиака и минеральных удобрений.

С целью проведения анализа формирования прибыли от продаж корпорации «Тольяттиазот» оценим динамику показателей прибыли от продаж за 2011–2013 гг.: сравним основные финансовые показатели за прошлый и отчетный периоды, рассчитаем отклонения от базовой величины показателей и определим, какие показатели оказали наибольшее воздействие на прибыль от продаж (таблица 1). Анализируя таблицу 1, можно сделать вывод, что, несмотря на то, что размер выручки из года в год увеличивался, наибольшую прибыль от продаж корпорация получила в 2012 г. в размере 15380 млн. руб., что на 38,12 % и 15,59 % больше аналогичного показателя 2011 г. и 2013 г., соответственно. Данные изменения объясняются различным уровнем себестоимости продаж, а также неравномерным распределением по годам величины расходов.

Таблица 1.

Формирование прибыли от продаж ОАО «Тольяттиазот» за 2011–2013 гг., млн. руб.

Показатели |

Годы |

Изменение, +/- |

Темп роста, % |

||||

2011 |

2012 |

2013 |

2012 к 2011 г. |

2013 к 2012 г. |

2012 к 2011 г. |

2013 к 2012 г. |

|

Выручка |

32 455 |

35 151 |

37 716 |

2 696 |

2 565 |

108,31 |

107,30 |

Себестоимость продаж |

(16 589) |

(14 560) |

(18 312) |

-2 029 |

3 752 |

87,77 |

125,77 |

Валовая прибыль |

15 866 |

20 591 |

19 404 |

4 725 |

-1 187 |

129,78 |

94,24 |

Коммерческие расходы |

(3 344) |

(3 684) |

(4 639) |

340 |

955 |

110,17 |

125,92 |

Управленческие расходы |

(1 386) |

(1 528) |

(1 782) |

142 |

254 |

110,25 |

116,62 |

Прибыль от продаж |

11 135 |

15 380 |

12 983 |

4 245 |

-2 397 |

138,12 |

84,41 |

Далее проведем оценку влияния различных факторов на прибыль от продаж, используя факторный анализ. Алгоритм расчета факторных влияний на прибыль от продаж состоит из ряда этапов [1, с. 171].

I. 2012 г. к 2011 г.

1. Расчет влияния фактора «Выручка от реализации».

Так как выручка корпорации – это произведение объема и цены реализуемой продукции, то, во-первых, проводится расчет влияния на прибыль от продаж цены, по которой была реализована продукция, а, во-вторых, рассчитывается влияние на прибыль изменения объема проданной продукции.

При проведении факторного анализа следует принимать во внимание влияние инфляции в 2012 году. Цены на продукцию в отчетном периоде выросли по сравнению c базисным (2011 г.) в среднем на 12 %, следовательно, индекс цен (Иц) составил 1,12.

Выручка от реализации продукции корпорации «Тольяттиазот» в 2012 году в сопоставимых ценах составит:

![]() млн. руб.

млн. руб.

где: ![]() – выручка от реализации в сопоставимых ценах;

– выручка от реализации в сопоставимых ценах;

![]() – выручка от реализации в отчетном (2012) году.

– выручка от реализации в отчетном (2012) году.

Таким образом, выручка от продаж корпорации «Тольяттиазот» в 2012 году по сравнению c прошедшим периодом изменилась:

за счет роста цены: ∆ Вц = ![]() –

– ![]() = 35151 – 31385 = 3766 млн. руб.;

= 35151 – 31385 = 3766 млн. руб.;

за счет изменения объема продаж: = В' - В0 = 31385 - 32455 = -1070 млн. руб.

Снижение объема реализуемой продукции привело к уменьшению выручки в отчетном периоде на 1070 млн. руб., а общий прирост выручки (+2696 млн. руб.) обусловлен повышением цен на 12 %.

1.1 Расчет влияния фактора «Цена».

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи (ПР) необходимо сделать следующий расчет:

![]() (1)

(1)

где: ∆ ПР (ц) – изменение прибыли от продаж под влиянием фактора «цена»;

∆ Вц – изменение выручки от продаж под влиянием цены;

Ро – рентабельность продаж в базисном периоде.

![]()

![]()

![]() 1292 млн. руб.

1292 млн. руб.

Таким образом, прирост цен на продукцию корпорации «Тольяттиазот» в отчетном периоде по сравнению c прошедшим периодом на 12 % привел к росту размера прибыли от продажи на 1292 млн. руб.

1.2. Расчет влияния фактора «Количество проданной продукции (товаров)».

![]()

![]() - 367 млн. руб.

- 367 млн. руб.

Таким образом, исследуемый фактор оказал отрицательное влияние, т. е. в результате сокращения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продаж корпорации «Тольяттиазот» уменьшилась на 367 млн. руб.

2. Фактор «Себестоимость продаж».

![]()

![]() млн. руб.

млн. руб.

где: УС – уровень себестоимости в выручке соответственно за 2011 и 2012 годы.

Себестоимость – это один из основных факторов влияния на прибыль, следовательно, снижение ее удельного веса привело к увеличению прибыли на 3407,3 млн. руб.

3. Фактор «Коммерческие расходы».

∆ ПР(кр) ![]()

![]() млн. руб.

млн. руб.

Таким образом, перерасход по статье «Коммерческие расходы» в отчетном периоде и увеличение их уровня на 0,18 % привели к сокращению размера прибыли от продаж на 62 млн. руб.

4. Фактор «Управленческие расходы».

∆ ПР(ур) ![]()

![]() млн. руб.

млн. руб.

Перерасход по управленческим расходам в отчетном периоде по сравнению c прошедшим и повышение их уровня на 0,08 % привел к уменьшению суммы прибыли корпорации «Тольяттиазот» на 27 млн. руб.

II. Проведем аналогичные расчеты с учетом роста цен на продукцию корпорации «Тольяттиазот» в отчетном периоде (2013 г.) по сравнению c базисным (2012 г.) на 14 %.

В результате проведенных расчетов было выявлено:

· снижение количества реализуемой продукции привело к сокращению выручки корпорации «Тольяттиазот» в отчетном периоде на 2067 млн. руб., а общий прирост выручки (+2565 млн. руб.) обусловлен повышением цен на продукцию корпорации на 14 %;

· прирост цен на продукцию корпорации «Тольяттиазот» в 2013 году по сравнению c 2012 годом в среднем на 14 % привел к увеличению суммы прибыли от продаж на 2027 млн. руб.;

· вследствие снижения в 2013 году объема выручки в сопоставимых ценах, полученной корпорацией «Тольяттиазот», сумма прибыли от продаж сократилась на 904 млн. руб.;

· увеличение удельного веса себестоимости продаж корпорации «Тольяттиазот» привело к уменьшению прибыли на 2690 млн. руб.;

· перерасход по коммерческим расходам в 2013 году и повышение их уровня на 1,82 % повлекли за собой снижение суммы прибыли от продаж корпорации «Тольяттиазот» на 686 млн. руб.;

· перерасход по статье «Управленческие расходы» в 2013 году по сравнению c 2012 годом и повышение их уровня на 0,38 % повлек уменьшение размера прибыли на 143 млн. руб.

Результаты влияния факторов на финансовый результат корпорации «Тольяттиазот» представлены в таблице 2.

Таблица 2.

Результаты влияния факторов на прибыль от продаж ОАО «Тольяттиазот»

№ п/п |

Показатели - факторы |

Сумма, млн. руб. |

|

2012 к 2011 г. |

2013 к 2012 г. |

||

1 |

Цена продукции |

+1292 |

+2027 |

2 |

Количество проданной продукции |

-367 |

-94 |

3 |

Себестоимость продаж |

+3407 |

-2690 |

4 |

Коммерческие расходы |

-62 |

-686 |

5 |

Управленческие расходы |

-27 |

-143 |

Совокупное влияние на прибыль от продаж |

+4243 |

-1586 |

|

По данным таблицы 2 видно, что на конечный результат корпорации «Тольяттиазот» в 2012 году положительное влияние оказали изменение цен на продукцию и снижение себестоимости продаж. В 2013 году, изменение всех факторов, кроме цены на продукцию, оказало негативное влияние на прибыль от продаж (-1586 млн. руб.).

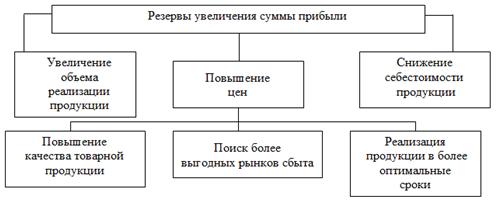

Следовательно, результаты факторного анализа прибыли от продажи позволяют выявить резервы роста эффективности производства и принять обоснованные управленческие решения (рис. 1).

Рисунок 1. Резервы увеличения прибыли от реализации продукции корпорации «Тольяттиазот»

Таким образом, в настоящее время основной задачей корпорации является наращивание объема производства продукции, улучшение её качества, поиск выгодных рынков сбыта; реализация продукции в более оптимальные сроки; экономия всех видов материальных ресурсов, сокращение административно-управленческих расходов, что приведет к получению максимальной прибыли в целях дальнейшего совершенствования технического, технологического и организационного уровня производства.

Список литературы:

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие – М.: Издательство «Дело и Сервис», 2004. – 336 с.

- Сафонов А.А. Теория экономического анализа: учебное пособие – [Электронный ресурс] / Под ред. А.А. Сафонова, Л.В. Моисеева – 64 с. – Режим доступа: http://abc.vvsu.ru/books/u_ekon_an/page0041.asp.

- Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – 2-е изд., перераб. и доп. – М.: ИНФРА – М, 1999. – 669 с.

дипломов