Статья опубликована в рамках: XXXI Международной научно-практической конференции «Наука вчера, сегодня, завтра» (Россия, г. Новосибирск, 15 февраля 2016 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции часть 1, Сборник статей конференции часть 2

дипломов

ОРГАНИЗАЦИЯ РАСЧЕТОВ ПО ПЛАТЕЖНЫМ КАРТАМ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

PAYMENT MANAGEMENT BY PAYMENT CARDS AT SMALL BUSINESS ENTERPRISES

Elena Natarova

associate Professor of “Accounting, Analysis and Audit” Chair, Institute of Economics and Management of V.I. Vernadsky Crimean Federal University,

Russia, Republic of Crimea, Sudak

Nadezhda Ryaboshapka

student of E-248-0 Group, “Accounting, Analysis and Audit” Chair, Institute of Economics and Management of V.I. Vernadsky Crimean Federal University,

Russia, Republic of Crimea, Plodovoye

АННОТАЦИЯ

В статье рассмотрены основы организации расчетов по платежным картам на предприятиях малого бизнеса, выявлены основные характеристики и виды банковских карт. Активизация безналичных расчетов особенно актуальна в современных условиях экономического развития страны. Рынок безналичных расчетов и платежей на сегодняшний день является мощным источником прибылей финансово-кредитных учреждений.

Цель статьи – охарактеризовать основы организации расчетов по платежным картам на предприятиях малого бизнеса.

Методом сбора данных можно считать:

- мониторинг материалов печатных и электронных деловых и специализированных изданий;

- систематизация и обобщение данных.

ABSTRACT

The article deals with fundamentals of payment management by payment cards at small business enterprises, basic characteristics and types of bank cards are identified. Activation of non-cash settlements is particularly updated in the modern context of a country’s economic development. Non-cash settlements and payments market is a powerful source of profits of financial institutions currently.

The aim of the article is to characterize fundamentals of payment management by payment cards at small business enterprises.

Data-collection methods are:

- monitoring of materials of printed and electronic business and specialized publications;

- data systematization and generalization.

Ключевые слова: банковская карта; коммерческий банк; инновации; малый бизнес; электронные средства платежа; эквайринг.

Keywords: bank card; commercial bank; innovations; small business; electronic payment instruments; acquiring.

В современной банковской практике электронные расчеты активно и динамично развиваются, при этом, имеют спрос как у клиентов – физических лиц, так и у предпринимателей (малых, средних и крупных предприятий) [1, c. 35]. Электронные расчеты в соответствии с Положением № 383-П могут быть определены как способ организации и движения денежных средств между клиентом и оператором, ответственным за осуществление перевода средств с использованием информационно-вычислительной техники и технологий [5].

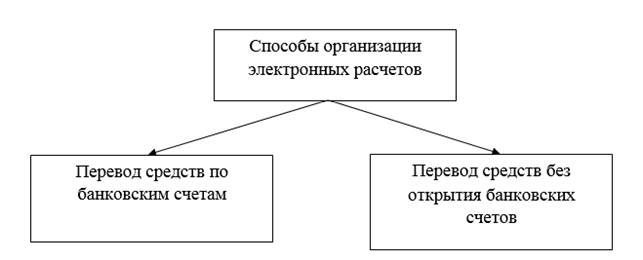

Электронные расчеты, в соответствии с Положением «О правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П), могут осуществляться двумя способами, как показано на Рисунке 1:

- перевод средств по банковским счетам;

- перевод средств без открытия банковских счетов.

Рисунок 1. Способы организации электронных расчетов [5]

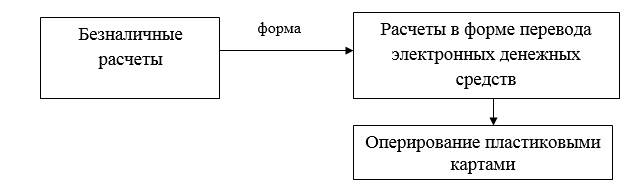

К формам безналичных расчетов можно отнести расчеты пластиковыми картами при организации платежей по банковским (карточным) счетам юридических и физических лиц, а также расчеты электронными деньгами предоплаченными картами, которые привязаны к электронному кошельку. Все больше российских предприятий (в частности, малых) используют расчеты с использованием банковских карт.

Рисунок 2. Расчеты платежными картами как часть безналичных расчетов в соответствии с Положением№ 383-П [5]

Активно развиваются в настоящее время расчеты платежными картами, в частности, банковскими картами (банковская карта выступает основным видом платежной карты и представляет собой пластиковый документ (установлены фиксированные размеры 86,5x53, 9x0,76 мм). С помощью банковской карты возможна оплата покупки товара (услуги) в супер и гипермаркете, малом обособленном предприятии. Банковские карты в последнее время получили широкое развитие. В Таблице 1 представлены определения банковской карты в трудах экономистов.

Таблица 1.

Характеристика банковской карты [2, c. 68]

|

Наименование |

Определение |

|

Определение Лаврушина О.И. |

Банковская карта представляет собой форму организации расчетов, предъявляемых к ним требований и способов расчетов с применением электронной системы платежей |

|

Определение Маркова Д.С. |

Банковская карта представляет собой форму расчетов через расчетные центры центрального банка, специализированные расчетные и клиринговые организации, а также расчетов через корреспондентские субсчета, открытые в других банках |

|

Определение Звоновой Е.А. |

Банковская карта представляет собой форму расчетов, осуществляемыми для удовлетворения потребностей клиентов в платежах и проводимыми через межбанковскую сеть корреспондентских счетов |

|

Определение Трухачева А.А. |

Банковская карта представляет собой форму с использованием электронной техники |

|

Определение Березиной М.П. |

Банковская карта – это пластиковая платежная карта, выпускается на основании открытия счёта по заявлению владельца |

|

Определение. Лухавцова Б.О. |

Банковская карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). |

В соответствии с представленной таблицей 1 целесообразно сформировать собственное обобщающее определение понятия банковской карты – это персонифицированный платежный инструмент в форме пластиковой банковской карты, который позволяет ее держателю (владельцу) возможность безналичной оплаты товаров (услуг) как магазинах сетевой торговли, так и в малых предприятиях; а также получения наличных средств в отделениях банков и банкоматах.

На территории Российской Федерации банкам разрешен выпуск банковских карт следующих видов [6, с. 238–239]:

- расчетные или дебетовые карты;

- кредитные карты;

- предоплаченные карты.

Расчетные или дебетовые карты предназначены для совершения операций ее держателем только за счет и в пределах средств, которые находятся на его банковском счете.

Кредитные карты предназначены для совершения ее держателем операции за счет кредитных денежных средств, предоставленных банком клиенту в пределах установленного кредитного лимита в соответствии с условиями кредитного договора. Схема – пример льготного периода кредитования представлена на Рисунке 3.

Рисунок 3. Схема-пример льготного периода кредитования

В соответствии с Положением Банка России от 24 декабря 2004 года № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита – суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией – эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт) [4].

Предоплаченные карты похожи на кредитные или дебетовые карты, но не привязаны к банковскому счету. Пользователи обычно используют наличные для пополнения карты, которые они затем могут использовать для оплаты покупок, пока средства не будут исчерпаны. Карты популярны отчасти потому, что пользователи не могут превышать лимит затрат. Они также предоставляют клиентам возможность онлайн-покупок и доступ к банкоматам без необходимости открытия расчетного счета.

Как правило, на предоплаченную карту предварительно внесены денежные средства в размере не более 15 тыс. руб. (если клиент не идентифицирован коммерческим банком). Отличием предоплаченной карты от кредитной или дебетовой является следующие:

- счет для клиента не открывается;

- расчеты производятся банком-эмитентом за счет денежных средств, внесенных клиентом;

- предоплаченная карта предполагает установление лимита.

Кредитная карта используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией [4].

Дебетовая карта предназначена для пользования средствами клиента в пределах расходного лимита (собственных средств клиента банка).

Активно в настоящее время оборачиваются карты следующих разработчиков: Visa, MasterCard, Maestro.

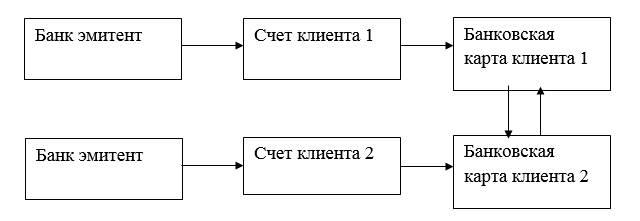

Технология электронных переводов с использованием банковских карт представлена на Рисунке 4.

Рисунок 4. Технология электронных переводов с использованием банковских карт [2]

Активное развитие безналичных расчетов с использованием платежных карт определено их легкостью, мобильностью, быстротой и удобством. При этом, расчеты платежными картами развиваются как в аспекте использования физическими лицами и расчетов ими между собой, так и в рамках ведения бизнеса.

Технология электронных переводов с использованием банковских карт определена применением электронно-вычислительной техники при организации расчетов между клиентом и банком, между клиентами банка друг с другом. Перевод денежных средств с использованием платежных карт осуществляется с учетом особенностей, предусмотренных Положением Банка России от 24 декабря 2004 года № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» [4].

По словам газеты «Комсомольская правда» примечательным в развитии организации расчетов и использованием платежных карт (в том числе, с участием малых предприятий) стал 2012 год. Операции с пластиковыми картами в 2015 году составили 52 % против 48 % по наличным оплатам в структуре оборота платежей. Соответственно выросло и количество предприятий, установивших у себя оборудование для безналичного расчета по банковским картам. Так, на конец 2015 года в России насчитывалось 1,047 млн. устройств для считывания карт.

Схема полного цикла системы безналичных платежей имеет следующие этапы:

- Подача заявления в банк клиентом на открытие счета на пластиковой карте и ее изготовление.

- Выдача карты клиенту.

- Передача карты продавцу для совершения оплаты за покупку товара, услуги и т. д.

- Продавец или представитель предприятия на основе карты изготавливает специальный чека (слипа).

- На этом этапе покупка для клиента считается оплаченной и передается ему.

- В банк-эквайер предоставляются чеки (слипы).

- В банк-эмитент происходит передача информации о совершенных платежах посредством предъявления им чеков(слипов).

- Списание средств со счета покупателя и перечисление их на счет в банк продавца.

- Зачисление средств на счет предприятия за вычетом комиссии банка-эквайрера [3].

Можно заметить, что до 5 пункта основными действующими лицами являются продавец и покупатель. Затем действуют только банки. Таким образом, банки являются основным звеном денежных взаимоотношений между экономическими субъектами.

Малые предприятия активно используют расчеты с использованием платежных карт по следующим причинам:

- У малого предприятия появляется возможность повысить прибыль (как известно, покупатель значительно проще «расстается» с электронными деньгами, чем с реальными).

- У малого предприятия повышается статус и привлекательность своего предприятия, появляется возможность расширить клиентскую базу за счет клиентов, которые предпочитают расплачиваться банковскими картами.

- У малого предприятия появляется возможность увеличить свой товарооборот.

- У малого предприятия появляется возможность снизить расходы и время, которое необходимо затратить на обслуживание клиента, то есть повышается уровень сервиса.

- У малого предприятия появляется возможность уменьшить риск оплаты фальшивыми банкнотами.

Таким образом, возможность использовать банковские карты на предприятиях (в том числе и малых) дает возможность в сокращении документооборота, повышении клиентской базы и улучшении качества обслуживания. Действующими лицами при этом являются коммерческие организации и владельцы карт.

Список литературы:

- Кочергин Д.А. Электронные деньги: учебник. – М.: Маркет ДС, 2011. – 424 с.

- Лаврушина О.И. Деньги, кредит, банки: учебник/ коллектив авторов под ред. О.И. Лаврушина. – 12-е изд., – М.: КНОРУС, 2014. – 448 с.

- Организация расчетов с использованием банковских карт// Комсомольская правда. – 2016. – [Электронный ресурс] – Режим доступа. – URL: http://www.kp.ru/guide/raschety-bankovskimi-kartami.htm (Дата обращения 01.02.2016).

- Положение Банка России от 24 декабря 2004 года № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» // СПС «Гарант», 2014.

- Положение «О правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П) (ред. от 29.04.2014) // СПС «Гарант», 201.

- Стоянов А. Практика применения электронных расчетов в России // Экономист. – 2012. – 13 марта.

дипломов