Статья опубликована в рамках: XVIII Международной научно-практической конференции «Естественные и математические науки в современном мире» (Россия, г. Новосибирск, 06 мая 2014 г.)

Наука: Информационные технологии

Секция: Управление в социальных и экономических системах

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

ИНТЕЛЛЕКТУАЛЬНАЯ КОБОРГ-СИСТЕМА ОПЕРАТИВНОГО ДИАГНОСТИРОВАНИЯ ИСПОЛНЕНИЯ БЮДЖЕТА

Соловьев Виктор Иванович

канд. техн. наук, научный руководитель Научно-инженерного Центра Ассоциации содействия Всемирной Лаборатории, НИЦ АСВЛ, РФ, г. Москва

E-mail:

INTELLIGENT COBORG-SYSTEM OPERATIVE DIAGNOSIS OF BUDGET

Victor Soloviev

candidate of Science scientific director, Science-Engineering Center Association for World Laboratory Assistance, Russia Moscow

АННОТАЦИЯ

В работе представлены основная концепция и результаты разработки интеллектуальной системы оперативного диагностирования и управления исполнением бюджета на базе применения коборг-технологии. При этом бюджет рассматривается как сложный организованный объект (коборг). Система предназначена для высших руководителей коммерческих структур любого уровня (предприятия, холдинги, корпорации, концерны и пр.), а также высших должностных лиц государственных органов управления различного назначения и уровня (организации, министерства, муниципальные и региональные образования).

ABSTRACT

The paper presents the basic concept and the results of the development of intelligent system diagnosis and management of budget execution based on the application of Coborg- technology. When this budget is considered as complicated organized object (Coborg). The system is designed for senior business executives at all levels (company, holdings, corporations, corporations, etc.), as well as senior officials of the state government for various purposes and the level (organizations, ministries, municipal and regional).

Ключевые слова: интеллектуальные системы; коборг-технология; диагностирование.

Keywords: intelligent systems; coborg-technology; diagnosis.

Введение

Основная сущность коборг-технологии для оператиного диагностирования и управления сложными организованными объектами (A complicated organized objects-Coborgs), к которым относится бюджетная система, была освещена в [1, 4, 5]. Она заключается в представлении таких объектов как некоторого организованного единства всех согласованно действующих в них процессов, органов, систем или функциональных узлов, не относящиеся к животному или растительному миру, но обладающие основными свойствами живых организмов. По сути, это конкретное определение достаточно точно объясняет смысл широко применяемого термина «организм» во всех «неживых» приложениях.

Основными свойствами коборга являются:

1. Наличие в его составе органов и процессов в них происходящих.

2. Наличие внутренних параметров состояния (ВПС) органов и коборга в целом. Они представляются в виде различных нормативов, заданных диапазонов и траекторий, предельно допустимых минимальных или максимальных величин, определяющих нормальное (заданное) состояние отдельного органа и коборга в целом;

3. Способность принимать и обрабатывать поступающую на его входы информацию в реальном или псевдореальном времени.

4. Воспринимать, хранить, использовать и представлять знания в данной предметной области.

5. Способность оперативно диагностировать текущее состояние органов и коборга в целом и своевременно выявлять намечающиеся расстройства и заболевания.

6. Выявлять причины расстройства или заболевания отдельных органов и коборга в целом.

7. Формировать управляющие воздействия по ликвидации намечающегося расстройства или заболевания коборга.

Интеллектуальные системы оперативного диагностирования и управления, построенные на базе коборг-технологии, называются СмартКоборгСистемами (SmartCoborgSystems).

Основная часть

Оперативное диагностирование исполнения бюджета целесообразно «рассматривать через анализ деловых операций (транзакций), во-первых, с точки зрения их влияния на денежные средства предприятия и, во-вторых, с точки зрения связанных с ними договорных обязательств» [3]. Под списком операций подразумеваются: а) договорные доходы и расходы; б) поступления наличности и платежи и в) счет доходов. На рис. 1 представлена основная структура бюджета, рассматриваемая нами как некая сложная организованная система (объект) финансовой области, отвечающая всем признакам коборга. Основными органами такого бюджет-коборга являются: а) приход (возникновение обязательств); б) расход; в) отгрузка товаров (оказание услуг); г) поступление платежей за товары и услуги. Под процессами, происходящими в бюджет-коборге, будем понимать деловые операции (транзакции) с денежными активами. Текущее состояние каждого органа бюджета определяется значением внутренних параметров состояния (ВПС) каждого органа бюджета. Так для органов бюджета «РАСХОД» и «ОБЯЗАТЕЛЬСТВА» ВПС будут являться целевые статьи расходов и соответствующих им обязательств (расходы на закупки и сбыт продукции и услуг, коммерческие расходы, услуги производственного и непроизводственного характера, административные расходы, расходы на оплату труда и социальных программ, инвестиционные расходы). Для органа «ОТГРУЗКА» внутренние параметры состояния описываются отгрузкой и/или услугами: а) всего на внутренний рынок, б) всего на экспорт. Для органа «ПОСТУПЛЕНИЕ» ВПС описываются как: а) денежные средства всего в оплату продукции и/или услуг на внутренний рынок, б) денежные средства всего в оплату продукции и/или услуг на внешний рынок.

Рисунок 1. Структура бюджет-коборга

Под заданным состоянием исполнения бюджета будем понимать нахождение основных внутренних параметров состояния органов бюджета в заданных интервалах (отсутствие расстройства органов бюджет-коборга). Заметим, что оценку кредиторской задолженности покупок и продаж производится по величине и знаку приращения соответствующего сальдо за установленный период.

Под функциональным расстройством или нежелательным изменением состояния бюджет-коборга будем понимать нарушение нормального функционирования какого-либо органа или какой-либо системы, входящих в состав этого коборга, носящее периодический или постоянный характер. Как правило, функциональное расстройство коборга связано с закономерным сочетанием и развитием симптомов расстройства или заболевания, представляющих собой устойчивые отклонения текущих значений внутренних параметров состояния (ВПС) каждого отдельного органа от заданных бюджетом диапазонов. В общем случае значения внутренних параметров состояния задаются исходя из проектных нормативов, заданных диапазонов и траекторий, предельно допустимых минимальных или максимальных величин, различных производственных и других инструкций, стандартов, типовых положений и правил, обеспечивающих оптимальную эффективность функционирования коборга.

Система диагностирования производит выявление и оценку состояния каждого органа или процесса по текущему значению и тренду кривой вероятности развития расстройства в соответствии с процедурами представления и использования знаний в финансовой области. Затем принимается решение о принадлежности текущего стояния бюджет-коборга и его органов к заранее определённому нечеткому терму состояния типа: «нормальное», «удовлетворительное», «неудовлетворительное», «кризисное». Это позволяет оперативно оценивать как текущее состояние «здоровья» действующего коборга, как в целом, так и его отдельных органов. Очевидно, что для сложных организованных объектов различного назначения, не имеющих своей собственной терминологии расстройств и заболеваний, эти приемы нечеткой логики при оперативном диагностировании состояния остаются пока единственным решением.

Каждое из состояний, в котором может находиться коборг, характеризуется текущим значением, так называемого коэффициента вероятности вывода CFі, принимающего значения из интервала [-1,1]. При этом CFі, принадлежащее к интервалу (0,1], интерпретируется как вероятность наличия одного из этих состояний, а абсолютное значение CFі, принадлежащее к интервалу [-1,0), — как вероятность отсутствия какого-нибудь из этих состояний. Количественная оценка вероятности вывода о развитии расстройства функционирования коборга производится по следующим процедурам нечеткой логики MYCIN [2]:

1. При связи логического И:

CF[A] = CF[X и Y, .] = min{CF[X, .], CF[Y,.̣]}

2. При связи логического ИЛИ:

CF[A] = CF[X или Y, .] = max {CF[X, .], CF[Y,.̣]}

3. При комбинированной связи КОМБ (И - ИЛИ):

a). CF[A,(X,Y)] = +1, если CF[A,X] =1 или CF[F,Y] =1;

b). CF[A,(X,Y)] = CF[A,X] + CF[A,Y] – CF[A,X] • CF[A,Y],

если CF[A,X ] > 0 и CF[A,Y ] > 0;

c). CF[A,(X,Y)] = CF[A,X] + CF[A,Y], если CF[A,X] = ±1 и

CF[A,Y] ≠ ±1, а CF[A,X] • CF[A,Y] ≤ 0;

d). CF[A,(X,Y)] =CF[A,X] + CF[A,Y] + CF[A,X] • CF[A,Y],

если CF[A,X] < 0 и CF[A,Y] < 0;

e). CF[A,(X,Y)] = –1, если CF[A,X ] = –1 или CF[A,Y ] = –1,

где CF[A,X], CF[A,Y] — коэффициенты уверенности вывода развития расстройства А, определяемый экспертными знаниями или промежуточными результатами доказательств на непрерывном интервале [−1 +1] от соответствующих симптомов x и y, появление которых обуславливается отклонением текущих значений параметров состояния объекта от установленного диапазона. Коэффициент CFі, полученный из трех и более независимых доказательств выводится последовательно, используя указанные выше формулы. База знаний представляет собой набор продукций, позволяющий сочетать логический вывод и вычисления коэффициентов уверенности CFі. Она имеет многослойную древовидную структуру, послойно включающая "И", "ИЛИ" и "КОМБ" правила. При этом в первом слое первоначальное значение CFі для каждого ВПС производится экспертом, исходя из конкретных особенностей и требований при формировании бюджета на данный период. В последующих слоях дерева базы диагностирования автоматически производятся промежуточные и окончательные расчеты коэффициентов вероятности выводов CFі. На рис. 2. приведен фрагмент сети базы знаний диагностирования бюджет-коборга, реализованной по приведенной выше процедуре MYCIN:

Рисунок 2. Фрагмент сети базы знаний диагностирования бюджет-коборга

Первый (нижний) слой образуют N блоков выходных переменных — результат измерений (xJ1 ), причем xJ1 может принимать несколько значений. Каждый блок входных переменных считывает результаты измерений одного из параметров какого–либо органа бюджет-коборга. Так, например, группа x¹=(x¹I), і=1,…6 служит для описания параметров административных расходов. При этом x¹1 задает диапазон их изменения, а x12 — тенденцию изменения.

x¹1 — диапазон величины административных расходов имеет три альтернативы: а) заданное значение; б) выше заданного значения: в) ниже заданного значения.

x¹2 — тенденция изменения величины административных расходов может принимать следующие значения: а) увеличивается; б) уменьшается; в) не меняется.

Второй слой образуют блоки продукций Pij вида :

IF ‹условие› THEN ui = a ELSE ui = 0.

В качестве условия используются предикаты вида uij =< значение>, объединенные логическим "И". Результатом выполнения продукции является значение переменной, имеющее смысл промежуточного коэффициента вероятности вывода. Эти коэффициенты определяются экспертом при вводе правил в базу знаний. К-тый блок образуют продукции, в условиях которых используются переменные из К-того блока переменных. Фактические элементы j-того блока продукций описывают воздействие j-того параметра на процесс исполнения бюджета.

Третий слой образуют блоки так называемых OR-правил. Эти правила выполняются по следующему алгоритму. Пусть s1 • • • • • sn — входные переменные OR-правила, а s — выходная переменная. Тогда:

1. если все si = 0, то s = 0.

2. если si ≤ 0, то в качестве s принимается максимальная отрицательная si

3. если si имеют положительные, нулевые и отрицательные значения, то s = max si

Как видно из рисунка 2 OR-правила используются для объединения результатов, получаемых во втором слое. Четвертый и последующие слои образуют блоки так называемых COMB-правил. Эти правила (3, а, b, c, d, e) выполняются в соответствии с алгоритмом MYCIN.

Кроме того, интеллектуальная Коборг-Бюджет система включает базу знаний по выявлению причин расстройства исполнения бюджета. Она также как и база знаний диагностирования имеет древовидную структуру. Так, при намечающемся расстройстве органа "РАСХОД" система последовательно раскрывает предметные статьи, подстатьи с выделение элементов расходов, имеющих отклонения от запланированных значений. Например: административные расходы → общехозяйственные расходы → аренда→ аренда земельных участков). При расстройстве органа "ПОСТУПЛЕНИЕ" система последовательно раскрывает предметные группы, подгруппы и элементы поступлений денежных средств, ,имеющих отклонения от запланированных значений. Например: платежные средства, поступающие с внутреннего рынка → денежные средства в оплату продукции (услуг) организации → наименование плательщиков → векселя банков. При расстройстве органа "ОТГРУЗКА" система последовательно раскрывает статьи и подстатьи стоимости отправленной продукции и /или оказываемых услуг. Например: отгрузка на внутренний рынок → за денежные средства или по гашению векселей или за ценные бумаги прочих эмитентов. Подробная информация о выявленных причинах расстройства исполнения бюджета раскрывается по запросам в виде последовательно раскрываемых окон.

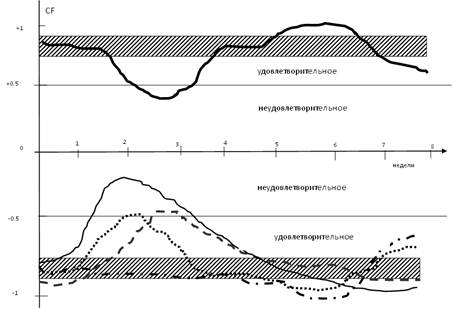

В общем случае функциональная структура интеллектуальной бюджет-коборг системы содержит: а) модуль обработки входной информации; б) процессор искусственного интеллекта для формирования и отображения базы знаний и результатов диагностирования; в) базы знаний расстройств (заболеваний) бюджет-коборга; г) базы знаний внутренних и внешних причин расстройства (заболевания) бюджет-коборга; д) модуль отображения результатов диагностирования и выявленных причин расстройства исполнения бюджета; е) модуль развития и коррекции базы знаний для установки и корректировки коэффициентов вероятности вывода CFi порождающих правил. Пример представления результатов оперативного диагностирования состояния бюджет - коборга приведен на рис. 3.

Рисунок 3. Диаграмма оперативного диагностирования исполнения бюджета

Заключение

Созданная на базе коборг-технологии интеллектуальная коборг- система оперативного диагностирования исполнения бюджета позволяет своевременно обеспечить высший руководящий персонал необходимой для принятия решения информацией, что повышает эффективность управления организацией.

Список литературы:

1.Павлова Е.А.,. Дьячко А.Г., Соловьев В.И., Ипатов П.Ю. Интеллектуальная система диагностирования финансового состояния предприятия.// Известия вузов. Черные металлургия, — 2004. — № 10. — С. 48—51.

2.Представление и использование знаний. Пер. с япон. /Под ред. Х. Уэно, М. Исидзука М.: Мир, 1989. — 220 с., ил.

3.Райан Б. Стратегический учет для руководителя/ Пер. с англ. под ред. В.А. Микрюкова. М.: Аудит, ЮНИТИ, 1998. — 616 с.

4.Соловьев В.И. Интеллектуальная система управления сложными организованными объектами (коборгами). Патент на изобретение RU № 2435187 — C. 2, 27.11.2011.

5.Соловьев В.И. Интеллектуальные системы диагностирования и управления коборгами. В сб. «Интеллектуальные системы» Труды Девятого международного симпозиума / Под ред. К.А. Пупкова. М.: РУСАКИ. 2010. — 773 с.

дипломов