Статья опубликована в рамках: XVIII Международной научно-практической конференции «Естественные и математические науки в современном мире» (Россия, г. Новосибирск, 06 мая 2014 г.)

Наука: Информационные технологии

Секция: Автоматизация и управление технологическими процессами и производствами

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

БАНКОВСКИЙ ЭКВАЙРИНГ УСЛУГ ЖКХ

Зверева Дарья Сергеевна

студент 4 курса, кафедра управления и информатики в технических и экономических системах ВлГУ им. А.Г. и Н.Г. Столетовых, РФ, г. Владимир

E-mail:

Уланов Евгений Александрович

аспирант, кафедра управления и информатики в технических и экономических системах ВлГУ им. А.Г. и Н.Г. Столетовых, РФ, г. Владимир

Градусов Денис Александрович

научный руководитель, канд. экон. наук, доцент кафедры управления и информатики в технических и экономических системах ВлГУ им. А. Г. и Н.Г. Столетовых, РФ, г. Владимир

BANK ACQUIRING OF HOUSING AND COMMUNAL SERVICES

Daria Zvereva

student, department of Management and Informatics in the technical and economic systems of VlSU, Russia Vladimir

Evgeny Ulanov

graduate student, department of Management and Informatics in the technical and economic systems of VlSU, Russia Vladimir

Denis Gradusov

scientific advisor, candidate of Science, associate professor of department of Management and Informatics in the technical and economic systems of VlSU, Russia Vladimir

АННОТАЦИЯ

В статье рассматривается банковский эквайринг услуг ЖКХ, технология взаимодействия процессингового центра банка с интернет-сайтом поставщика услуг. Приводится схема взаимодействия платежного шлюза, процессинговой системы банка и сервера Internet-сайта организации.

ABSTRACT

The article is considered the bank acquiring of housing and communal services, technology of interaction of bank processing center with internet service provider, the scheme of interaction of payment gateway, processing system and the bank's server of Internet-site.

Ключевые слова: банковский эквайринг коммунальных услуг; Интернет-эквайринг; процессинговая система; платежный шлюз.

Keywords: bank acquiring of utilities; Internet acquiring; processing system; payment gateway.

Востребованность систем приема электронных платежей и удаленного банковского обслуживания с каждым годом растет в связи с развитием информационных технологий и повышенным удобством такого способа проведения расчетов как для плательщиков, так и для получателей платежа. Возможность оплаты практически в любой точке мира, простота использования делают данный вид расчетов наиболее перспективным, а оплату по карте можно считать отличительной чертой современной жизни.

В настоящий момент во Владимирской области проживает около трехсот сорока тысяч человек, из них более двухсот тысяч имеют пластиковые карты различных платежных систем. Причем, ежедневно число выпущенных карт увеличивается, как за счет выпуска дебетовых зарплатных карт, так и за счет кредитных карт (в области около 30 банков эмитируют пластиковые карты).

Оплату коммунальных услуг жители региона могут осуществлять следующими способами:

· наличными через банк или через почтовое отделение;

· через платежный терминал;

· через удаленные каналы банковского обслуживания;

· через систему электронных платежей (например, www.a-3.ru).

Традиционные способы оплаты коммунальных услуг наличными средствами через банк или почтовое отделение связаны с целым рядом проблем, таких как неудобство стояния в очередях, потеря времени и т. п. В связи с этим, плательщики все чаще выбирают электронные способы оплаты.

Электронные способы осуществления расчетов в том виде, в каком они существуют сейчас, не могут удовлетворить все потребности населения, а именно в базах отсутствует целый ряд возможных получателей платежей (список ограничивается ЕРКЦ ОАО «ВКС» и ООО «Газпром межрегионгаз Владимир»), при этом практически невозможно произвести данным способом оплату для участников ТСЖ и ЖСК.

Таким образом, банковский эквайринг в сфере оплаты коммунальных услуг имеет весьма значительную перспективу дальнейшего развития.

Для реализации подобной услуги на сайте организации необходимо заключить договор на обслуживание с банком-эквайером.

Банк-эквайер — это кредитная организация, организующая точки приема банковских карт (терминалы, банкоматы) и осуществляющая весь комплекс финансовых операций, связанных с выполнением расчетов и платежей по банковским картам [1].

Ключевым понятием эквайринга является процессинговый центр. Процессиноговый центр представляет собой автоматизированную систему, которая обрабатывает информацию, получаемую с карт, обеспечивает связь и координирует расчеты между участниками транзакции [2].

Технология взаимодействия процессингового центра банка с интернет-сайтом поставщика услуг базируется на программном модуле Payment Gateway процессингового центра (далее по тексту платежный шлюз), который обеспечивает прием и обработку запроса на проведение операции по банковским картам через сеть Internet.

Платежный шлюз поддерживает интерфейс с процессинговой системой банка, организуя выполнения всех функций цикла платежей (операция платежа, отмена операции, возврат товара, сверка итогов). При проведении платежей поддерживается рекомендуемые платежными системами протоколы электронной коммерции — VISA 3-D Secure и MasterCard Secure Code.

Платежный шлюз имеет возможность информировать по электронной почте о факте совершения операции как организация, так и владельца карты. Шаблоны E-mail сообщений могут быть настроены как для отдельных центров прибыли, так и для групп получателей.

Технология 3-D Secure состоит в предварительной аутентификации участников. В результате применения данной технологии ответственность за отказ от проведенной транзакции переносится с Internet-сайта организации на банк-эмитент карты, который, в свою очередь, перекладывает её на держателя кредитной карты. Это обусловлено тем, что при работе по 3-D Secure транзакции совершаются с использованием специального пароля, который известен только покупателю (держателю банковской карты) и банку-эмитенту карты. Таким способом снижается количество отказов владельцев карт от совершения ими транзакций через Internet и понижаются риски Internet-сайта организации.

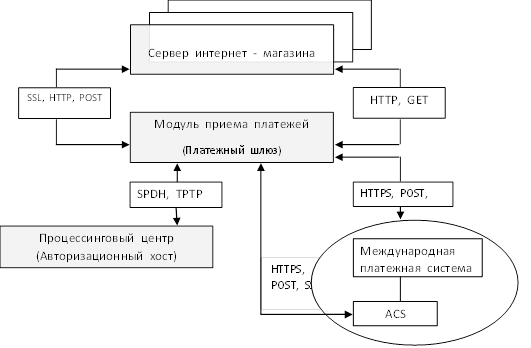

Общая схема взаимодействия платежного шлюза, процессинговой системы Банка и сервера Internet-сайта представлена на рис. 1.

Рисунок 1. Схема взаимодействия платежного шлюза, процессинговой системы банка и сервера Internet-сайта

Сервер Internet-сайта (Merchant) отправляет запрос в платежный шлюз о необходимости регистрации заказа с указанием атрибутов заказа (сумма, валюта, язык интерфейса, описание заказа, и три возможных ответа по операции — одобренная операция, отклоненная операция, отмененная операция).

В ответ Internet-сайт получает уникальный номер заказа, идентификатор сессии и ссылку на платежный шлюз, на который необходимо перенаправить клиента. Клиент переходит на соответствующую ссылку платежного шлюза и осуществляет действия по вводу номера карты, ее срока действия, CVV/CVC2.

Платежный шлюз определяет возможность проведения операции по протоколу 3-D Secure. Если такая возможность имеется (если банк-эмитент карты плательщика поддерживает данную технологию) — проводит соответствующую процедуру аутентификации и направляет запрос в процессинговую систему. Получив ответ от процессинговой системы, платежный шлюз осуществляет перенаправление клиента на ссылку, указанную при создании заказа.

При переходе на ссылку заказа сервера Internet-сайта или по истечении таймаута (если клиент не перешел на данную ссылку), сервер Internet-сайта делает запрос о статусе заказа в платежный шлюз, и получают ответ, содержащий статус заказа. По каналу взаимодействия в дальнейшем возможна передача административных операций (отмена операции, возврат товара, сверка итогов и т. д. со ссылкой на номер заказа и уникальный идентификатор сессии).

Современный уровень развития информационных и телекоммуникационных технологий позволяет в полной мере реализовать безопасный процесс оплаты коммунальных услуг по средством интернет-сайтов, а банковский эквайринг становится одним из наиболее динамично развивающихся в последнее время услуг банковского бизнеса в России. Потенциал российского рынка эквайринга огромен, все большее количество клиентов предпочитают оплачивать услуги ЖКХ посредством интернет-сайтов, выбирая удобство и высокую скорость обслуживания, возможность доступа в любой точке земного шара и в любой момент.

Список литературы:

1.Интернет-эквайринг // Трибуна: [cайт]. [2014]. [Электронный ресурс] — Режим доступа. — URL: http://www.tribuna.ru/publications/internet-iekvairing.html (дата обращения 02.05.14).

2.Эквайринг // Московский индустриальный банк: [cайт]. [2014]. [Электронный ресурс] — Режим доступа. — URL: https://www.minbank.ru/list/351/81069/l (дата обращения 02.05.14).

дипломов