Статья опубликована в рамках: XI Международной научно-практической конференции «Инновации в науке» (Россия, г. Новосибирск, 15 августа 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

ПРИОРИТЕТЫ И ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ ПРИ ПЕРЕХОДЕ К ИННОВАЦИОННОМУ ТИПУ РАЗВИТИЯ

Ткачева Татьяна Юрьевна

канд. экон. наук, доцент ЮЗГУ, г. Курск

Е-mail: tat-tkacheva@yandex.ru

PRIORITIES AND THE MAIN DIRECTIONS OF DEVELOPMENT OF INTERBUDGETARY RELATIONS IN THE TRANSITION TO AN INNOVATIVE TYPE OF DEVELOPMENT

Tatiana Tkacheva

Candidate. Econ. Science, Associate Professor Southwest State University, Kursk

АННОТАЦИЯ

В статье рассмотрены стратегические приоритеты системы межбюджетных отношений. Обоснование теоретических и практических положений развития межбюджетных отношений осуществляется с использованием теоретических методов научного познания и исследования: анализ, синтез, сравнение, обобщение, формализация, индукция, дедукция и др. Обоснованы ключевые направления развития системы межбюджетных отношений при переходе к инновационному типу развития.

ABSTRACT

The article deals with the strategic priorities of the system of inter-budgetary relations. Substantiation of theoretical and practical development of interbudgetary relations using theoretical methods of scientific knowledge and research: analysis, synthesis, comparison, synthesis, formalization, induction, deduction, etc. Key areas of development are grounded system of interbudgetary relations in the transition to an innovative type of development.

Ключевые слова: межбюджетные отношения; межбюджетные трансферты; управление государственными (муниципальными) финансами; расходные обязательства; доходные полномочия.

Key words: intergovernmental relations; intergovernmental transfers; public (municipal) finances; expenditure commitments; profitable authority.

Одной из ключевых особенностей многоуровневой бюджетной системы является перераспределение финансовых ресурсов между бюджетами в виде финансовой помощи. Наряду с налоговыми и неналоговыми доходами финансовая помощь заемными средствами является одним из доходных источников бюджетов.

Межбюджетные отношения в Российской Федерации за время своего становления и развития претерпели качественные изменения как по порядку нормативно-правового регулирования, так и по применяемым инструментам достижения сбалансированности интересов различных уровней власти.

Проблемы функционирования современной бюджетной системы Российской Федерации, межбюджетных отношений, новые ориентиры развития России и целевые установки бюджетной реформы при переходе к инновационному типу развития обусловливают необходимость разработки и реализации концепции формирования эффективной системы межбюджетных отношений. Несмотря на определенные успехи в области реформирования бюджетной системы и межбюджетных отношений в Российской Федерации отсутствует включенная в бюджетный процесс целостная система межбюджетных отношений.

Критический анализ существующих концептуальных документов по бюджетной стратегии Российской Федерации, межбюджетным отношениям и организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях выявил отсутствие в них целевых установок межбюджетных отношений, бюджетной реформы, противоречие интересов субъектов межбюджетных отношений, целей системы управления, системы категорий, научно-практического инструментария.

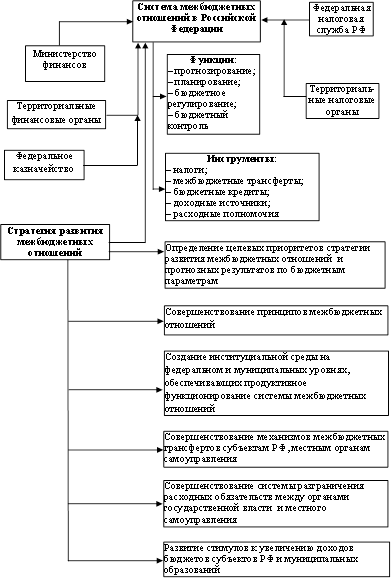

По мнению автора, необходимо формирование эффективной системы межбюджетных отношений, базирующейся на целостной концепции, определяющей единство целей, принципов и действий в направлении развития межбюджетных отношений на уровнях федеральный центр — субъект РФ, субъект РФ — муниципальные образования. В наиболее концентрированном виде ее суть сводится к следующему (рис. 1):

1.Определение целевых приоритетов стратегии развития межбюджетных отношений означает, с одной стороны, на федеральном уровне формирование прогноза социально-экономического развития (на срок не менее 20 лет) и долгосрочной бюджетной стратегии Российской Федерации, а с другой — развитие и внедрение на региональном уровне долгосрочного финансового планирования и бюджетирования, ориентированного на результат.

2.Совершенствование принципов системы межбюджетных отношений для повышения эффективности деятельности публично-правовых образований целесообразно развивать в следующих направлениях:

- консервативность и надежность экономических прогнозов и предпосылок, положенных в основу межбюджетных отношений;

- формирование бюджетов с учетом долгосрочного прогноза основных параметров бюджетной системы Российской Федерации, основанных на реалистичных оценках;

- стабильность и предсказуемость бюджетной и налоговой политик на федеральном и региональном уровнях;

- недопустимость увязки в ходе исполнения бюджетов объемов расходов бюджетов с определенными доходными источниками;

- полнота учета и прогнозирования финансовых и других ресурсов, которые могут быть направлены на достижение целей государственной региональной политики (включая бюджетные ассигнования, налоговые льготы, гарантии и имущество).

Рис. 1. Организационно-экономические основы и стратегические приоритеты системы межбюджетных отношений

3.Совершенствование принципов системы межбюджетных отношений для повышения эффективности деятельности публично-правовых образований целесообразно развивать в следующих направлениях:

- консервативность и надежность экономических прогнозов и предпосылок, положенных в основу межбюджетных отношений;

- формирование бюджетов с учетом долгосрочного прогноза основных параметров бюджетной системы Российской Федерации, основанных на реалистичных оценках;

- стабильность и предсказуемость бюджетной и налоговой политик на федеральном и региональном уровнях;

- недопустимость увязки в ходе исполнения бюджетов объемов расходов бюджетов с определенными доходными источниками;

- полнота учета и прогнозирования финансовых и других ресурсов, которые могут быть направлены на достижение целей государственной региональной политики (включая бюджетные ассигнования, налоговые льготы, гарантии и имущество);

- планирование бюджетных ассигнований исходя из необходимости безусловного исполнения действующих расходных обязательств;

- создание и поддержание необходимых финансовых резервов.

4.Институциональные преобразования системы межбюджетных отношений осуществляются в направлении повышения качества управления бюджетным процессом и межбюджетными отношениями: разработка стандартов и нормативов минимальных финансовых затрат на предоставление государственных и муниципальных услуг; адекватная корректировка механизмов межбюджетного регулирования; контроль за достижением качественного результата при эффективном управлении бюджетными средствами.

5.Совершенствование механизмов межбюджетных трансфертов субъектам РФ и органам местного самоуправления необходимо развивать по следующим направлениям:

- внесение корректировок в методику расчета индекса налогового потенциала, учитывающую изменения налоговой базы субъектов Российской Федерации в условиях экономического кризиса;

- совершенствование порядка определения объема дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов) и дотаций на выравнивание бюджетов поселений, предусматривающего определение их объема исходя из необходимости достижения уровня бюджетной обеспеченности, устанавливаемого законодательными органами субъектов РФ.

В связи с существенным ростом доли узкоцелевых межбюджетных трансфертов необходимо разработать методику комплексной оценки эффективности межбюджетных трансфертов, предоставляемых субъектам РФ в форме субсидий; установить требования к порядку предоставления субсидий, предусматривающую недопустимость установления нескольких субсидий по одному направлению, определение четких конечных целей и сроков достижения, по завершении которых предоставление субсидий должно быть прекращено. В современных условиях целесообразно продолжить работу по объединению отдельных субсидий в состав соответствующих консолидированных субсидий. В то же время цели и условия предоставления консолидированных субсидий могут сохраняться с учетом ранее действующих субсидий, включенных в состав консолидированной субсидии.

На наш взгляд, предоставление консолидированных субсидий предусматривает больше прав по использованию финансовых ресурсов и достижению поставленных целей предоставления государственных (муниципальных) услуг их получателями. Получатель субсидии должен иметь возможность самостоятельно распределять выделенные средства по направлениям, включенным в субсидию с условием обеспечения достижения поставленных перед ним целей и решения конкретных задач.

Для стимулирования экономической активности регионов целесообразно предоставлять межбюджетные трансферты с учетом оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации и исполнительных органов местного самоуправления, в том числе оценки созданных институциональных условий для привлечения инвесторов в регион и муниципалитет соответственно.

6.Необходимо совершенствование системы разграничения расходных обязательств между органами государственной власти и местного самоуправления, что подразумевает реализацию следующих ключевых направлений:

- расширение полномочий субъектов Российской Федерации в сфере социальной защиты населения, в том числе с учетом адресности предоставления социальной помощи;

- постепенное сокращение числа и объема субвенций бюджетам субъектов Российской Федерации за счет передачи федеральных полномочий с передачей соответствующих финансовых ресурсов;

- повышение эффективности применения инструментов воздействия на бюджетную политику субъектов Российской Федерации с учетом их дотационности, в том числе с введением при необходимости внешнего управления.

В качестве одного из инструментов повышения эффективности бюджетных расходов как составной части эффективности деятельности органов государственной власти и органов местного самоуправления, который в перспективе будет развиваться и совершенствоваться, целесообразно выделить программно-целевой принцип организации их деятельности.

На федеральном уровне система государственных программ должна формироваться исходя из целей и индикаторов Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. и иных стратегических документов, утвержденных Президентом Российской Федерации и Правительством Российской Федерации [2]. Состав подпрограмм и планируемые результаты реализации подпрограмм будут определяться государственной программой, а бюджетные ассигнования на их достижение будут утверждаться федеральным законом о федеральном бюджете.

В целом совершенствование разграничения расходных полномочий целесообразно осуществлять в рамках сложившихся пропорций закрепления доходов за бюджетами бюджетной системы Российской Федерации с проведением «обмена» расходными обязательствами.

7.Необходимо развитие стимулов к увеличению доходов бюджетов субъектов Российской Федерации и муниципальных образований. Наиболее актуальным становится вопрос о повышении налоговой автономии субъектов Российской Федерации и местных бюджетов, а также создания условий для более тесной увязки налогов, уплачиваемых налогоплательщиками в соответствующие бюджеты, с объемом, качеством и доступностью предоставляемых государственных (муниципальных) услуг (осуществляемых функций), а следовательно, повышения ответственности органов власти и органов местного самоуправления за результаты проводимой ими политики.

Вместе с тем на федеральном уровне должны быть созданы необходимые предпосылки для обеспечения стабильности бюджетов субъектов Российской Федерации, прежде всего, путем стабилизации доходной базы бюджетов субъектов Российской Федерации и местных бюджетов, а также создания устойчивых стимулов для соответствующих органов государственной власти и органов местного самоуправления по ее наращиванию. Этими предпосылками являются:

- поэтапное сокращение установленных федеральными законами льгот по региональным и местным налогам;

- усиление действенности требований по зачислению налоговых доходов в бюджеты субъектов Российской Федерации и местные бюджеты по месту деятельности предприятий, а также снижение негативных последствий использования трансфертного ценообразования с целью недопущения перемещения налоговой базы между регионами;

- повышение использования потенциала имущественных и земельного налогов, а также ускорение подготовки введения налога на недвижимость;

- обеспечение доступности для финансовых органов субъектов Российской Федерации и муниципальных образований информации о выполнении юридическими лицами обязательств по уплате налогов и других платежей, поступающих в региональные и местные бюджеты;

- разработка методических рекомендаций (типовых методик) по прогнозированию доходов бюджетов субъектов Российской Федерации и муниципальных образований;

- повышение эффективности взаимодействия органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления при администрировании налогов и других платежей.

Институциональными барьерами в развитии системы межбюджетных отношений являются следующие: стратегическое планирование остается слабо увязанным с бюджетным планированием; сохраняются условия и стимулы для неоправданного увеличения бюджетных расходов; структура и динамика расходов слабо увязаны с целями государственной политики; сохраняются отдельные «необеспеченные федеральные мандаты» и неформализованные каналы предоставления межбюджетных трансфертов; доходная база региональных и местных бюджетов остается нестабильной при низкой заинтересованности регионов и муниципалитетов в ее наращивании и т. д. Разрешение указанных противоречий возможно путем системной реализации комплекса нормативных, методических и организационных условий построения системы межбюджетных отношений.

Создание эффективной системы межбюджетных отношений в Российской Федерации предполагает комплексное ее развитие по ключевым направлениям, представленным на рисунке 2.

Рис. 2. Ключевые направления развития системы межбюджетных отношений в Российской Федерации

Правовое направление. Необходимым условием для реализации концепции формирования эффективной системы межбюджетных отношений должна стать разработка долгосрочной бюджетной стратегии Российской Федерации и бюджетных стратегий субъектов Российской Федерации.

Информационное направление. Необходимо развитие информационного обеспечения системы межбюджетных отношений и информационного взаимодействия всех субъектов межбюджетных отношений, что позволит интегрировать информационные ресурсы и обеспечить доступ органов власти и управления к информации, необходимой для выработки решений, а также для мониторинга в режиме реального времени исполнения и оценки эффективности принятых ранее действий.

В настоящее время сформированы основы современной системы управления государственными (муниципальными) финансами на базе информационно-технологической инфраструктуры Федерального казначейства, обеспечивающей полный охват денежных операций сектора государственного управления (кроме операций государственных внебюджетных фондов) [2].

Однако современное развитие отношений в сфере общественных финансов предъявляет новые требования к составу и качеству информации о финансовой деятельности публично-правовых образований, а также к открытости информации о результатах их деятельности. В целях удовлетворения указанных требований, а также повышения качества управления государственными (муниципальными) финансами необходимо развивать единую интегрированную информационную систему управления общественными финансами (электронный бюджет) [1].

Институциональное направление. Данное направление концепции предполагает продолжение реализации административной реформы. Основной акцент будет сделан на среднесрочном планировании и проектном принципе организации деятельности органов власти в процессе реализации государственных программ и организации процедур внутреннего контроля деятельности соответствующих органов.

Повышению качества системы межбюджетных отношений будет способствовать разработка стандартов и нормативов минимальных финансовых затрат на предоставление государственных и муниципальных услуг. Такие стандарты и нормативы должны определять минимальный гарантированный объем и качество таких услуг и использоваться при оценке сбалансированности соответствующих бюджетов.

Коммуникативное направление. В целях совершенствования процедуры придания гласности работе по формированию бюджетов субъектов РФ и муниципальных образований необходимо расширить возможности выбора вариантов доведения до сведения населения информации о показателях бюджета муниципального образования на очередной финансовый год.

Организационное направление. Продолжающаяся модернизация системы управления, укрепление вертикали власти обусловливают стратегическую необходимость совершенствования организационной структуры органов исполнительной власти. Решение организационных проблем возможно за счет: стандартизации процессов в системе межбюджетных отношений; четкой регламентации прав и обязанностей финансовых органов в осуществлении межбюджетного регулирования.

Методическое направление. Методическое обеспечение развития системы межбюджетных отношений включает стандартизированные методические рекомендации по организации бюджетного процесса и межбюджетных отношений.

Правовое регулирование в сфере государственного (муниципального) финансового контроля должно ориентироваться на осуществление контроля за участниками бюджетного процесса, прежде всего органами власти в рамках бюджетного законодательства.

Реформирование государственного (муниципального) финансового контроля требует более четкого разграничения полномочий органов финансового контроля по горизонтали (то есть между органами государственного (муниципального) финансового контроля публично-правового образования) и по вертикали (то есть между органами государственного (муниципального) финансового контроля разных публично-правовых образований), в том числе в части контроля за соблюдением субъектами Российской Федерации (муниципальными образованиями) целей и условий получения межбюджетных трансфертов.

Таким образом, формирование доходной базы субъекта РФ, основой которой является объективное определение бюджетного потенциала региона, не может успешно прогнозироваться и развиваться по приближенным сценариям; этот процесс должен соответствовать экономическим условиям, социальным условиям и потребностям развития производственной базы региона.

На федеральном уровне осуществлен переход формирования системы государственных программ исходя из целей и индикаторов, установленных Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 г., либо обеспечивающий реализацию в уставленные сроки крупномасштабных мероприятий общенационального и международного значения.

Список литературы:

1.Основные результаты и направления бюджетной политики на 2012 г. и период до 2014 г. [Электронный ресурс] / Министерство финансов Российской Федерации: [офиц. сайт]. Режим доступа: www.minfin.ru.

2.Программа Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года [Электронный ресурс] / Министерство финансов Российской Федерации: [офиц. сайт]. Режим доступа: www.minfin.ru.

дипломов