Статья опубликована в рамках: XI Международной научно-практической конференции «Инновации в науке» (Россия, г. Новосибирск, 15 августа 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

ЛОГИСТИЧЕСКИЙ АУДИТ КАК ЭТАП РЕАЛИЗАЦИИ ИННОВАЦИОННОГО МЕНЕДЖМЕНТА ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ

Кузнецов Павел Александрович

Ассистент кафедры «Управление финансами» ГОУ ВПО «Пермский национальный исследовательский политехнический университет, г. Пермь

Е-mail:

AUDIT LOGISTICS AS A STAGE OF IMPLEMENTATION OF INNOVATION MANAGEMENT COMPANIES INDUSTRY

Pavel Kuznetsov

Assistant, Department of «Financial Management» Perm National Research Polytechnic University, Perm

АННОТАЦИЯ

Статья посвящена использованию такого инструмента, как логистический аудит в реализации инновационного менеджмента промышленных предприятий. Рассмотрены положения логистического аудита и дана авторская методика проведения логистического аудита.

ABSTRACT

The article describes how to use a tool such as logistics audit the implementation of innovative management industry. We consider the logistics of the audit and given the author's method of carrying out the logistics of the audit.

Ключевые слова: логистика; логистический аудит; рабочая группа; инновационная деятельность; инновационный менеджмент.

Keywords: logistics; logistics audit; the working group; innovation; innovation management.

В настоящее время на предприятиях промышленности осуществляется стандартизация процессов производства при внедрении инновационных технологий. Для наиболее полного внедрения инноваций, применения их на практике, разрабатывают систему инновационного менеджмента, который позволяет оценить эффективность используемых технологических схем производства и реализации продукции. Однако до сих пор часто при внедрении системы инновационного менеджмента контрольные мероприятия проводятся не в полном объеме или вовсе отсутствуют. В тоже время формы аудиторского контроля являются обязательными при осуществлении различных видов деятельности.

Таким образом, сегодня главной задачей аудиторского контроля стоящей перед предприятием является определение целей, задач, функций, объема и структуры проведения аудита на промышленных предприятий.

Общепризнанно, что аудит на предприятиях должен проводиться с учетом определенных условий и этапов. Проблема проведения аудита заключается в выстраивании такой последовательности процессов, реализация которой обеспечила бы максимальный эффект будущих результатов и высокую эффективность от осуществления рекомендации и мероприятий указанных в аудите. При этом под эффектом в данном случае понимается достигнутый в долгосрочной перспективе результат от внедрения мероприятий, а также общая достоверность и полезность аудита для самосовершенствования компании.

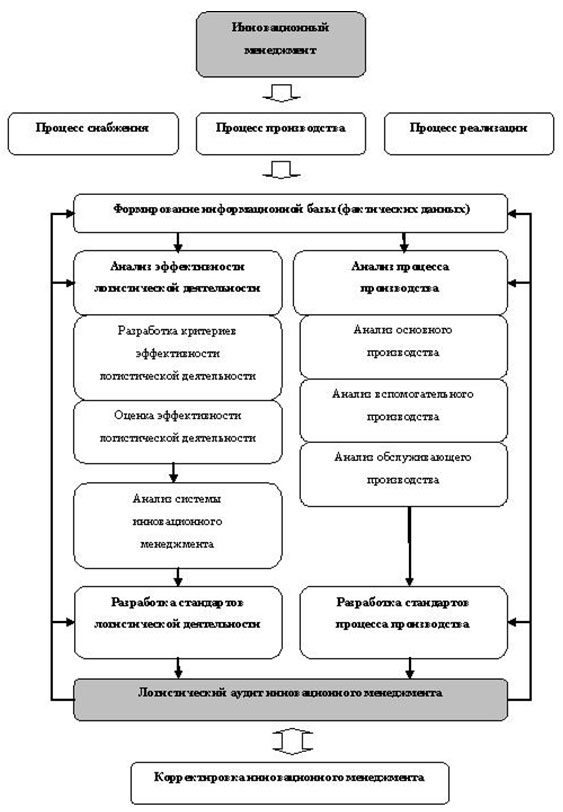

Логистический аудит представляет собой комплексную оценку существующих подходов к ресурсному обеспечению, процессу производства и реализации продукции. Логистический аудит является формой контроля, представляющей независимую экспертизу материального потока проходящего через предприятие и обеспечение его всеми необходимыми ресурсами. Это «зеркало правды» в процессе инновационного менеджмента, выявляющее «узкие места» и различного рода отклонения фактического положения дел от планируемых показателей работы предприятия. Результаты логистического аудита позволяют проводить коррекцию логистических схем, таких как снабжение, производство, реализация, транспорт, складирование и принимать управленческие решения по повышению эффективности инновационной деятельности предприятия. На рисунке 1 показана схема инновационного менеджмента с использованием логистического аудита.

Рис. 1. Схема инновационного менеджмента с использованием логистического аудита

Целями логистического аудита являются:

· определение соответствия ресурсного обеспечения предприятия;

· установление системы инновационного менеджмента и стандартизации процессов производства;

· идентификация проблемных областей для оптимизации менеджмента;

· осуществление оценки состояния инновационного менеджмента, стандартизации производственных процессов.

Для достижения этих целей необходимо решить следующие задачи:

· проведение логистического аудита с целью оценки эффективности логистической ситемы предприятия;

· проведение логистического анализа при моделировании новой схемы инновационного менеджмента;

· выявление наиболее рациональных, с позиции принципов логистики, схем движения материального потока;

· анализ существующих стандартов работы предприятия и дальнейшая корректировка;

· анализ процесса производства;

· анализ рационального использования ресурсов;

· анализ рационального расходования;

разработка рекомендаций по оптимизации инновационного менеджмента.

В таблице 1 представлено содержание понятия логистического аудита.

Таблица 1.

Содержание логистического аудита

Свойство |

Содержание |

Цели |

Анализ рациональности ресурсного обеспечения. Проверка соответствия основным принципам построения логистической системы, стандартизации процессов критериям логистического аудита |

Задачи |

Определяются заказчиком при согласовании с аудиторской компанией |

Объект |

Материальный поток |

Методы |

Логистики, планирования и организации производства |

Результат |

Отчет по логистическому аудиту, мероприятия и рекомендации |

Достижению поставленных целей аудита способствуют правила и нормы аудиторской деятельности, применимые и для логистического аудита: независимость; честность; объективность; компетентность; применение методов экономики и менеджмента; применение информационных технологий; умение принимать правильные решения по данным логистического аудита; ответственность консультанта за последствия его рекомендаций и мероприятий по улучшению инновационной деятельности и т. д. Логистический аудит охватывает основные направления и виды аудита (см. таблицу 2).

Таблица 2.

Виды аудита

|

Признак |

Вид |

Содержание |

Стадия развития |

Подтверждающий |

Проверка и подтверждение |

Системно-ориентированный |

Наблюдение систем, контролирующих операции (инновационного менеджмент). Возможен на основе самоконтроля. |

|

Аудит, базирующийся на нахождение узких мест |

Выборочная проверка, в основном узких мест или определенной предметной области. |

|

Сфера деятельности субъекта |

Технологический |

В сфере технологий |

Строительный |

В сфере гражданского строительства |

|

Экологический |

В экологической сфере |

|

Социальный |

В социальной сфере |

|

Пожарный |

В сфере пожарной безопасности |

|

… |

… |

|

Объект проверки |

Внутренний |

Проводится внутренними силами (сотрудниками) предприятия |

Внешний |

Проводится внешней организацией (консалтинговая компания, аудиторская фирма) на договорной основе |

|

Периодичность проведения |

Первоначальный |

Проводится впервые |

Повторный |

Проводится систематически |

К логистическому аудиту предъявляются определенные требования. Наиболее весомое из них — достаточное наличие актуальной и релевантной информации и доступ необходимых ресурсов для проведения логистического аудита. Из вышесказанного можно вывести основной принцип логистического аудита: «Если актуальной и релевантной информации слишком мало, чтобы проводить логистический аудит, если объем реинжиниринга слишком незначительный или нет необходимости в нем, то лучше не проводить логистический аудит вовсе».

Логистический аудит ставит перед собой набор целей с учетом коррекции заказчика. Объем логистического аудита определяется когнитивными рамками исследования и глубиной логистического аудита (определяется при переговорах или при консультировании заказчиков).

Для обеспечения качества выполняемых работ рабочая группа по проведению логистического аудита должна быть независимой от обследуемой ими деятельности. В проведении логистического аудита участвуют сотрудники проверяемой организации, и они не должны быть подотчетны рабочей группе, отвечающей за проведение логистического аудита. Рабочая группа должна обладать соответствующими компетенциями. В рабочую группу обязательно включаются разного рода специалисты (по производству, по транспорту, по складскому хозяйству и т. п.).

В целях обеспечения надежности результатов логистического аудита его необходимо проводить с четко поставленной методологией. На сегодняшний день универсального инструмента не существует, т. к. каждое предприятие уникально.

На начальной стадии проведения логистического аудита осуществляется разработка критериев логистического аудита рабочей группой, которые проговариваются с заказчиком. Например, при оценке пропускной способности складского хозяйства определяются критерии эффективности таких процессов как: пропускная способность погрузочно-разгрузочного фронта, скорость объем переработанного грузопотока и т. п.

Процесс проведения логистического аудита должен быть спланирован и организован таким образом, чтобы обеспечивал заказчика и рабочую группу необходимым уровнем доверия к актуальности и релевантности результатов аудита. Результат логистического аудита должен представлять собой отчет с выборочной информацией и по требованию заказчика должны быть представлены необходимые расчеты по процессам.

Результаты логистического аудита должны быть представлены клиенту в виде напечатанного отчета и электронного варианта. Информация, связанная с логистическим аудитом, которую необходимо включать в заключение:

· согласованные цели, объем и условия логистического аудита;

· согласованные критерии логистического аудита;

· сроки логистического аудита;

· рабочая группа, как со стороны аудиторской компании, так со стороны проверяемого предприятия;

· заявление о конфиденциальности;

· краткое изложение всей процедуры логистического аудита;

· результаты логистического аудита;

· рекомендации.

Рабочая группа после переговоров с заказчиком должна решить, какие из пунктов следует внести в отчет.

Логистический аудит должен преследовать следующие цели:

· определение наличия необходимых ресурсов, наличие складских мощностей, необходимого транспортного обеспечения, эффективности производственного процесса, соответствия согласованности всех подразделений, стандартизации процессов соответствующих критериям аудита;

· гибкость системы инновационного менеджмента и стандартизации производственного процесса на предприятии;

· возможности идентификации проблем для оптимизации инновационного менеджмента;

· возможность проведения оценки состояния инновационного менеджмента, стандартизации процессов предприятия.

Для достижения целей необходимо решить следующие задачи:

· проведение логистического анализа с целью оценки эффективности производства;

· выявление наиболее оптимальных с точки зрения логистики схем работы;

· анализ прохождения материальных потоков через систему;

· системный анализ предприятия,

· анализ рационального использования ресурсов предприятия,

· разработка рекомендаций по оптимизации и путей развития инновационного менеджмента.

Объем логистического аудита и перечень работ определяется заказчиком и компанией по проведению логистического аудита. При проведении логистического аудита должны быть выделены необходимые ресурсы, обеспечивающие качественное решение поставленных целей и задач.

На первом этапе проведения логистического аудита производится сбор первичной информации и анализ документооборота компании: ассортимент; группы затрат; должностные инструкции и многое другое. Если собранная информация представляется неадекватной для проведения логистического аудита, то производится самостоятельный сбор информации.

В процессе проведения логистического аудита должен быть разработан гибкий план проведения аудита. План должен включать:

· цели и перечень работ логистического аудита;

· разработанные критерии логистического аудита;

· область исследования;

· этапы проведения логистического аудита;

· согласованные даты;

· состав рабочей группы с представителями предприятия, где проводится логистический аудит;

· график с указанием контрольных точек и проведений совещаний с заказчиком;

· содержание и форма результата, ожидаемая по окончанию проведения логистического аудита;

План аудита согласовывается с заказчиком, проверяемого предприятия и заверяется участниками рабочей группы. По завершению разработки плана проведения логистического аудита осуществляется сбор первичной информации. Информация может быть собрана при помощи различных инструментов, таких как хронометраж, фотография рабочего дня, опрос и другие инструменты.

На последнем этапе производится обработка собранной информации и в дальнейшем анализ, затем выявляются узкие места в деятельности предприятия.

По окончанию проведения логистического аудита организуется собрание всех заинтересованных лиц в проведении логистического аудита и происходит утверждение отчета по логистическому аудиту. В отчете о проведении логистического аудита содержатся результаты аудита. Акт приемки результатов логистического аудита подписывается в случае окончания всех работ, установленных планом аудита и принятием отчета заказчиком.

К специалистам рабочей группы, проводящим логистический аудит предъявляются определенные требования: высшее образование по профилю работы и специализация по логистике. Специалисты рабочей группы должны иметь опыт работы (не менее 3 лет в данной сфере), обладать навыками и знаниями по вопросам:

· транспортной логистики;

· складской логистики;

· логистики снабжения;

· распределительной логистики;

· организации и планирования производства;

· технологии.

Таким образом, автором проработаны положения о логистическом аудите и предложен авторская методика его реализации.

Список литературы:

1.Богатая И.Н., Лабанцев Н.Т. Хахонова Н.Н. Аудит: учеб. пособие. — 3-е изд., перераб. и доп. — М.: ОАО Московские учебники, Ростов на Дону: Феникс, 2005. — 475 с.

2.Сергеев В.И. Менеджмент в бизнес-логистике. — М.: Филинъ, 1997. — 772 с.

3.Ташбаев Ы.Э., Логистический аудит // Склад и Техника, — 2005, № 12. — С. 13—17.

дипломов