Статья опубликована в рамках: XXXVI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 02 апреля 2014 г.)

Наука: Экономика

Секция: Управление изменениями

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

СОВРЕМЕННЫЕ МЕТОДЫ МИТИГАЦИИ ФИНАНСОВОГО РИСКА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ

Янкина Ирина Александровна

д-р экон. наук, профессор кафедры финансов, ФГАОУ ВПО «Сибирский федеральный университет», Институт экономики, управления и природопользования, РФ, г. Красноярск

E -mail: yankina_ia@mail.ru

Спиридонов Евгений Эдуардович

магистрант кафедры экономики и управления в строительном комплексе, ФГАОУ ВПО «Сибирский федеральный университет», Институт управления бизнес-процессами и экономики, РФ, г. Красноярск

E-mail:

MODERN METHODS OF FINANCIAL RISK MITIGATION IN CONSTRUCTION FIRMS

Irina Yankina

doctor of Economics, Professor of chair Finance, the Siberian Federal University, Institute of Economics, management and nature, Russia Krasnoyarsk

Evgeniy Spiridonov

postgraduate student of Economics and management in the construction industry, the Siberian Federal University, Institute of business process management and Economics, Russia Krasnoyarsk

АННОТАЦИЯ

Строительные проекты рискованны. Однако, на практике, подрядчики могут внести соответствующие поправки на риск. Современные методы снижения риска, которые возможно использовать в строительстве, получили широкое освещение в научных работах в последние годы. Хорошее понимание этих моделей необходимо для успешного управления риском. Существующие возможности хеджирования позволяют перераспределять финансовые риски, что влечет за собой повышение рентабельности строительных проектов и стабилизирует будущие финансовые потоки организации.

ABSTRACT

Construction projects are risky. However, in practice contractors can make appropriate risk adjustment. Modern methods of reducing the risk, which may be used in the construction, were widely covered in scientific papers in recent years. Good understanding of these models is necessary for successful risk management. Existing hedging opportunities allow to shiftthe financial risks, that entails increasing profitability of construction projects and stabilize future cash flows of the firm.

Ключевые слова: рыночный риск; хеджирование; распределение риска; управление финансовыми потоками; финансовая устойчивость

Keywords: market risk; hedge; risk apportionment; management of financial flows; financial stability

Вероятность неблагоприятного исхода всегда присутствует в экономической деятельности и связана со степенью неопределенности принимаемых решений на предприятии. В зависимости от того, к какой сфере деятельности принадлежит организация, выделяют различные виды рисков, оказывающих значительное влияние на ее деятельность.

Строительные организации в своей деятельности постоянно сталкиваются с неопределенностью в условиях рыночной экономики. Одной из таких неопределенностей является будущая цена на строительные материалы и на готовую продукцию строительных компаний. Изменчивость этой цены может послужить причиной негативного влияния на финансовые потоки организации и вызвать следующие проблемы у предприятия: снижение ликвидности, превышение плановых расходов денежных средств на выполнение проекта, падение рентабельности, увеличение сроков строительства.

По данным федеральной службы государственной статистики доля строительной отрасли в России в совокупном объеме валового внутреннего продукта за 2011 год составила 9,21 % [2]. Масштабность строительной промышленности порождает множество рисков для организаций, участвующих в ходе реализации проекта. Строительная отрасль имеет существенное значение для экономики страны, а деятельность строительных организаций оказывает влияние на экономическое положение смежных отраслей.

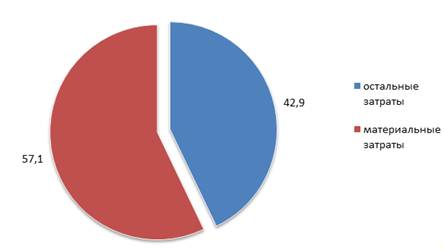

На рисунке 1 изображена структура затрат на производство строительных работ по элементам, из которой видно, что затраты на материальное обеспечение при проведении строительных работ имеют доминирующую долю в общем объеме расходов [5, 6].

Рисунок 1. Структура затрат на производство строительных работ по элементам за 2011 г, %

Некоторые авторы в своих исследованиях отмечают одним из ключевых факторов риска в строительных проектах рыночный риск, выражающийся в снижении покупательной способности национальной валюты, росте цен на товары [3, 7, 8]. Для того чтобы понять природу риска и найти эффективные методы управления им, необходимо провести соответствующий анализ, выявить факторы рисков и определить их значимость.

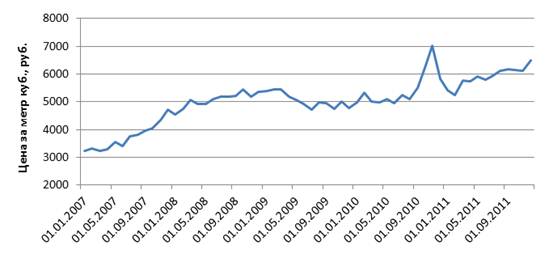

На рисунке 2 приведена динамика цен на пиломатериалы за м3 за период 1.01.2007—1.12.2011 гг. За данный промежуток времени цена увеличилась с 3219 руб. за м3 до 6498 руб. за м3 или на 101,86 %, а среднегодовой рост составил 20,37 % [4, 5, 6].

Рисунок 2. Динамика цен на пиломатериалы обычные за 1.01.2007—1.12.2011 гг.

Для сокращения рыночного риска, который возникает у строительных организаций на этапе строительства, доступен метод хеджирования. Суть метода состоит в том, чтобы зафиксировать существующий уровень цен на продукцию, которую необходимо приобрести в будущем. Компенсация дополнительных расходов связанных с ростом цен происходит за счет исполнения ряда срочных сделок по покупке(продаже) актива, цена которого имеет наибольшую корреляцию с ценой на приобретаемую продукцию. Применяя данный метод, попробуем снизить подверженность рыночному риску за период 01.2007—12.2011 гг., используя динамическое хеджирование [1].

Чтобы исключить риск потерь при изменении цены на пиломатериалы, должно выполняться условие

![]() , (1)

, (1)

где: ∆S — изменение цены на пиломатериалы;

∆F — изменение стоимости срочной сделки;

h — коэффициент хеджирования.

Роль коэффициента хеджирования в формуле (1) состоит в том, чтобы определить требуемый объем компенсирующей сделки на срочном рынке. Он рассчитывается на основе регрессионного анализа по формуле

![]() , (2)

, (2)

где: corr∆S,∆F — коэффициент корреляции значений ∆S и ∆F;

σ∆S — стандартное отклонение ∆S;

σ∆F — стандартное отклонение ∆F.

Для начала определяется, какие биржевые инструменты стоит использовать для хеджирующей сделки. Для этого необходимо отобрать активы, цены которых имеют наибольшую корреляционную связь с ценой на пиломатериалы. Цены на биржевые товары, по которым производится анализ, состоят из ежемесячных цен закрытия за период с 01.2007 г. по 12.2011 г. [10].

В результате анализа наибольшая корреляционная связь цен на пиломатериалы была выявлена с фьючерсом на золото — 0,803. На рисунке 3 изображена точечная диаграмма цен на фьючерс на золото и на пиломатериалы.

Рисунок 3. Точечная диаграмма цен фьючерса на золото и на пиломатериалы обычныеза 01.2007—12.2011 гг.

Далее по формуле (2) рассчитывается необходимый объем биржевого актива для компенсирующей сделки. Хеджируемый объем продукции принимается равным 1 м3, а конвертация рублей в доллары осуществляется по текущему курсу ЦБ РФ в день открытия(закрытия) сделки [9].

Предположим, что 1.01.2007 г принимается решение о будущей покупке 1 м3 пиломатериалов, которая состоится 1.12.2011 г. Чтобы избежать непредвиденных расходов, связанных с ростом цен, используется хеджирующая сделка. Период исторических данных для расчета коэффициента хеджирования принимается равным 3 месяцам, а интервал пересчета коэффициента хеджирования равный 4 месяцам. 1.01.2007 г цена на пиломатериал составляет 3219 руб./м3, а к моменту запланированной покупки 1.12.2011 г она равна 6498 руб./м3. За данный период цена увеличилась на 3279 руб./м3. Доход от хеджа за этот же промежуток времени составил 3 278,69 руб., что полностью возместило дополнительные расходы на покупку материала.

В таблице 1 представлены результаты хеджирующей сделки за 01.2007—12.2011 гг. с различными характеристиками коэффициента хеджирования.

Таблица 1.

Результат от хеджирующей сделки по фьючерсу на золото за 01.2007—12.2011 гг.

Наконец, оцениваетсяэффективность хеджа по формуле

![]() , (3)

, (3)

где: Э — эффективность хеджа.

По формуле (3) видно, что совершенным хеджем является сделка, которая приносит прибыли ровно столько, сколько возникает дополнительных затрат, связанных с изменением цен на приобретаемую продукцию. При этом эффективность хеджа составляет 100 %. Отклонение от этого значения в большую сторону создает перехеджирование позиции, что влечет за собой опасность получения убытков от биржевой сделки. Отклонение в меньшую сторону вызывает недохеджирование, что делает хедж неспособным возместить все убытки, возникающие из-за изменения цены продукции.

В таблице 2 приведены данные об эффективности хеджирования цены пиломатериалов за 01.2007—12.2011 гг. с помощью фьючерса на золото.

Таблица 2.

Эффективность хеджирования рыночного риска на пиломатериалы с помощью фьючерса на золото за 01.2007—12.2011 гг.

Проведенный расчет и итоговые результаты показывают практическую значимость и приемлемость данного метода для предприятий нефинансового сектора. Метод хеджирования позволяет получить конкурентное преимущество в области затрат на строительную продукцию, но не следует забывать, что использование данного метода не является полностью безопасным.

Для эффективного управления рисками необходим постоянный мониторинг, который позволит заинтересованным лицам принимать своевременные решения по противодействию возникающим рискам. Аккуратные расчеты и моделирование будущих ситуаций позволяет существенно сократить риски строительной организации. Сокращение подверженности рыночному риску за счет применения современных методов дает предприятию возможность в большей степени реализовать свой экономический потенциал. Применение методов хеджирования способствует стабилизации финансовых потоков, повышению рентабельности организации и росту ее конкурентоспособности.

Список литературы

1.Буренин А.Н. Хеджирование фьючерсными контрактами Фондовой биржи РТС. М.: Научно-техническое общество имени академика С.И. Вавилова, 2009. — 174 с.

2.Россия в цифрах. 2012: Краткий статистический сборник / Росстат. М., 2012. — 573 с.

3.Симионова Н.Е., Петухов И.Ю. Анализ рисков строительного предприятия // Аудит и финансовый анализ. — 2007. — № 5. — С. 17—20.

4.Строительство в России. 2008: Стат. сб. / Росстат. М., 2008. — 220 с.

5.Строительство в России. 2010: Стат. сб. / Росстат. М., 2010. — 220 с.

6.Строительство в России. 2012: Стат. сб. / Росстат. М., 2012. — 220 с.

7.Patrick X.W. Zou, Guomin Zhang, Jiayuan Wang. 2007. Understanding the key risks in construction projects in China // International Journal of Project Management, Vol. 25, — pp. 601—614.

8.SiawChuing Loo, Hamzah Abdul-Rahman. 2012. Malaysian contractors in gulf construction: a preliminary study on financial and economic risks // IACSIT International Journal of Engineering and Technology, — Vol. 4, — № 4, — pp. 437—441.

9.Банк России. Официальные курсы валют на заданную дату, устанавливаемые ежедневно [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/currency_base/daily.aspx (дата обращения:10.03.2014).

10.Финам. Биржевые котировки [Электронный ресурс] — Режим доступа. — URL: http://www.finam.ru/analysis/quotes/default.asp (дата обращения:10.03.2014).

дипломов