Статья опубликована в рамках: XXXII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 04 декабря 2013 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПРОБЛЕМЫ ФИНАНСИРОВАНИЯ ВУЗА

Демко Олеся Анатольевна

магистрант 2 курса Астраханского государственного технического университета, РФ, г. Астрахань

E-mail: dem_lesi mail ru

Котова Татьяна Владимировна

канд. экон. наук, доцент ФГБОУ ВПО «АГТУ», РФ, г. Астрахань

E-mail: kotova-tatyana@yandex.ru

PROBLEMS OF FINANCING UNIVERSITY

Olesya Demko

master 2 course of the Astrakhan state technical University, Russia Astrakhan

Тat'yana Kotova

master of sciences, associate professor of Astrakhan state technical University, Russia Astrakhan

АННОТАЦИЯ

Серьезная конкуренция имеет место на рынке образовательных услуг. Наличие ресурсов, их рациональное использование — это необходимое условие успешного развития образовательных учреждений. Авторы этой статьи исследуют источники финансирования деятельности вуза, на примере Астраханского государственного технического университета. Основные факторы, тормозящие развитие приносящей доход деятельности были выявлены в результате анализа финансов и их эффективности.

ABSTRACT

There is a strong competition on the market of educational services. Availability of resources, it’s rational use is necessary condition of a successful development of educational establishment. Authors of this article research the sources of funding of the University, the example of Astrakhan state technical University. The main factors impeding the development of income — generating activities have indentified as a result of analysis of finances and their effectiveness.

Ключевые слова: образование; финансовые ресурсы; федеральный бюджет; средства от приносящей доход деятельности; источники доходов; статьи расходования.

Keywords: education; finances; the Federal budget; funds from the income-generating activities; sources of income breakdown of income.

Образование представляет собой ведущую производительную отрасль экономики, от уровня которой зависит функционирование и развитие общества в целом. И пока образование будет выполнять свою главную роль, которая заключается в качественной подготовке и выпуске квалифицированных кадров для всех отраслей материального и нематериального производства, оно всегда будет приоритетно. Образование нуждается в значительном финансировании, как и любая отрасль, для реализации своих целей и задач. Учитывая это, вопрос финансирования вузов и способы повышения эффективности использования уже имеющихся средств стоит очень остро.

Анализ правового регулирования деятельности Астраханского государственного технического университета (далее вуз) в области финансов показал, что основными законодательными актами, регулирующими финансовую сторону, являются: Гражданский кодекс РФ; Налоговый кодекс РФ; Бюджетный кодекс РФ; Федеральный закон от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» и др.

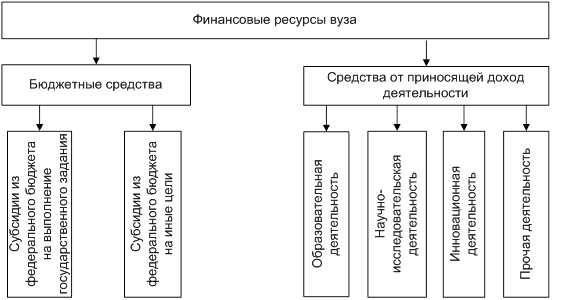

В настоящее время источники финансирования вуза могут быть представлены на рис. 1.

Рисунок 1. Состав источников финансирования деятельности вуза

Бюджетные средства — это средства, выделяемые вузу для обеспечения его основной образовательной деятельности (подготовка специалистов с высшим профессиональным образованием, выполнения НИОКР, предусмотренной уставом) [3].

Несмотря на ежегодное увеличение доли бюджетных ассигнований, вузы остро ощущают его нехватку. В докладе Организации экономического сотрудничества от 12.09.2012 г., отмечено, что доля бюджетных ассигнований на образование в ВВП составляет 4,7 %, что ниже уровня в большинстве развитых стран, где на эти нужды расходуются как минимум 5 % от ВВП [1].

В условиях нестабильности внешней среды перед вузом стоят задачи, связанные с развитием и укреплением позиций на рынке, содержанием своей инфраструктуры и поиском средств, идущих на обеспечение учебного процесса. Вузы поставлены перед необходимостью искать дополнительные финансовые ресурсы, и одним из источников их поступления становятся средства от приносящей доход деятельности. Они позволяют вузу повысить эффективность работы, стать более конкурентоспособным на рынке и достичь лучшего качества оказываемых им услуг.

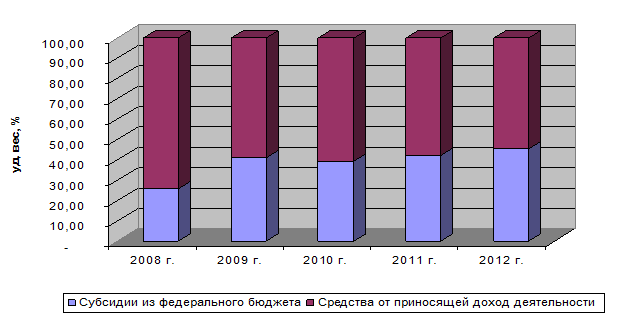

Рисунок 2. Структура доходов вуза за 2008—2012 г.

Как видно из рисунка 2 в структуре доходов вуза, за анализируемый период, преобладают средства от приносящей доход деятельности, доля которых составляет более 50 %.

Средства от приносящей доход деятельности — это поступления от оказания учреждением услуг (выполнения работ), относящихся в соответствии с уставом к основным видам деятельности, а также поступления от иной приносящей доход деятельности.

Доходы от образовательной деятельности составляют 77,5 % в доходах от приносящей доход деятельности вуза.

Еще одним источником внебюджетных доходов вуза является его инновационная деятельность, под которой понимается многомерная деятельность, направленная на создание инновационных продуктов, технологий и услуг, обучение инновациям и воспроизводство инновационных кадров. Инновационная деятельность должна иметь практическую направленность и влиять на качество образования.

Научно-исследовательская деятельность — деятельность, направленная на проведение фундаментальных и прикладных научных исследований, научно-технических и опытно-конструкторских работ [2]. Она позволяет использовать весь потенциал вуза, включая научный, кадровый и информационный, что положительно сказывается на качестве и всесторонней подготовке специалистов. Научно-исследовательская деятельность вуза требует соответствующей материально-технической базы: научно- исследовательские лаборатории; технопарки; интеллектуальную собственность; бизнес-инкубаторы и т. д. Научные разработки — это интеллектуальная собственность.

За последние годы в вузе получили развитие не только платные формы обучения, оказание широкого спектра образовательных услуг, но и иные виды деятельности, в частности прочая приносящая доход деятельность — деятельность, оказываемая структурными подразделениями вуза.

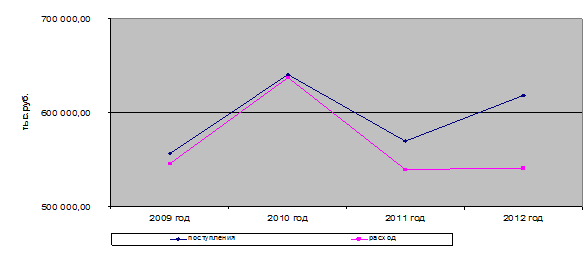

Рисунок 3. Движение средств вуза за период с 2009 г. по 2012 г.

Соотношение доходов и расходов вуза показало, что в 2010 году вуз ощущал нехватку финансовых ресурсов, доходы превышали расходы на 0,7 %. В больше степени на эту величину повлияли ряд факторов, таких как: неблагоприятная демографическая ситуация привела к резкому сокращению общей численности студентов, обучающихся на коммерческой основе; фиксирование стоимости обучения; несвоевременные платежи; рост тарифов на коммунальные услуги; неудовлетворительное состояние имущественного фонда и т. д.

С 2011 года вуз проводит политику, направленную на повышение эффективности расходования финансовых средств. В числе ее основных направлений можно отметить:

· оптимизацию организационной структуры;

· делегирование непрофильных функций сторонним организациям;

· внедрение мероприятий по сокращению коммунальных расходов вуза, за счет приобретения и установки приборов учета и т. д. Принятые вовремя меры привели к сокращению расходов вуза, и рациональному использованию финансовых ресурсов.

Рисунок 4. Структура расходования денежных средств вуза по статьям расходов за период с 2009 г. по 2012 г.

Анализ динамики основных статей расходов вуза показал, что наибольший удельных вес в общей сумме расходов в анализируемый период, занимает заработная плата, доля которой составляет 60 %. В большей степени это связано с изменением законодательства на федеральном уровне, в части роста МРОТ и начислений на выплаты по оплате труда. Также существенно увеличились расходы на оплату работ и услуг сторонних организаций, чья доля составляет примерно 17 %. Они связаны с ежегодным ростом затрат на коммунальные услуги и расходов, связанных с содержанием имущества. Значительная доля всех расходов вуза, более 55 % покрывается за счет средств от приносящей доход деятельности, что подтверждает их значимость.

К числу основных факторов, тормозящих развитие приносящей доход деятельности вуза можно отнести:

· недостаточный уровень материально-технической базы;

· несовершенство нормативно-правовой базы;

· административные барьеры;

· высокая конкуренция.

Снижение влияния всех этих факторов, поиск новых источников финансирования приведут к полному использованию потенциала вуза и его экономической стабильности.

Список литературы:

1.Взгляд на образование 2012 [Электронный ресурс] — Режим доступа. — URL: http://www.oecd-ilibrary.org/ (дата обращения 29.11.2013).

2.НИОКР [Электронный ресурс] — Режим доступа. — URL: http://ru.wikipedia.org (дата обращения 29.11.2013).

3.Устав ФГБОУ ВПО «АГТУ», утвержденный приказом ФАР от 17.12. 2012 г № 1071. [Электронный ресурс] — Режим доступа. — URL: http://astu.org/Content/UserImages/Устав%20АГТУ.pdf (дата обращения 29.11.2013).

дипломов