Статья опубликована в рамках: XXIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 27 марта 2013 г.)

Наука: Экономика

Секция: Бухгалтерский, управленческий учет и аудит

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

НЕКОТОРЫЕ ВОПРОСЫ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НДС ПРЕДПРИЯТИЯМИ ПО ПРОИЗВОДСТВУ КОМБИКОРМОВ

Лючев Андрей Александрович

магистрант 2 курса, Саратовский государственный социально-экономический университет, г. Саратов

E-mail: Luchev@rambler.ru

Церпенто Светлана Ивановна

канд. экон. наук, профессор, Саратовский государственный социально-экономический университет, кафедра бухгалтерского учета, г. Саратов

E-mail: tofoli@yandex.ru

Кругооборот имущественного комплекса организации в процессе предпринимательской деятельности неразрывно связан с расчетом сумм налогов и сборов, подлежащих перечислению в бюджет.

В учете при формировании бухгалтерской информации из этого кругооборота выделяют три взаимосвязанных процесса:

· процесс заготовления материальных ценностей;

· процесс производства продукции, работ, услуг;

· процесс продажи продукции, работ, услуг.

При этом два из них - заготовление и продажа происходят в сфере обмена, и один в сфере производства (рис. 1).

Рисунок 1. Процесс кругооборота имущественного комплекса

При этом, экономический субъект, осуществляя свою деятельность, выступает и в роли покупателя и в роли продавца. Согласно российскому законодательству у организации возникают обязательства перед бюджетом. Это обусловливает тот факт, что отражение хозяйственных операций в учете процесса заготовления и в учете процесса продажи неразрывно связано с налогом на добавленную стоимость (НДС) и акцизом.

Для учета расчетов хозяйствующего субъекта с бюджетом по налогам Планом счетов предусмотрен синтетический счет 68 «Расчеты по налогам и сборам», аналитический учет ведется на субсчетах, открываемых в разрезе видов налогов. Что касается методики расчета сумм налогов и порядка отражения их в учете, то это зависит от механизма действия конкретного налога, устанавливаемого законодательными актами РФ.

Из всех существующих налогов только налог на добавленную стоимость (НДС) исчисляется с суммы новой добавленной стоимости. Добавленная стоимость — это стоимость создаваемая хозяйствующим субъектом в виде прибавления собственных расходов и затрат к стоимости использованных материальных ценностей, работ и услуг, закупленных у поставщиков.

НДС имеет связь сразу со всеми процессами предпринимательской деятельности и участвует в отражении сумм хозяйственных операций по заготовлению и продаже.

Рассмотрим создание добавленной стоимости и возникновение обязательств перед бюджетом по НДС на примере промышленных предприятий по производству комбикормов.

Комбикормовое предприятие представляет собой комплекс зданий и сооружений, предназначенных для приема, хранения и обработки сырья, производства комбикормов, кормовых смесей и белково-витаминных добавок, хранения и отпуска готовой продукции.

Перечень типовых технологических этапов комбикормовых предприятий представлен в табл. 1:

Таблица 1.

Создание добавленной стоимости в процессе технологических этапов комбикормового производства

|

Цехи |

Участки в цехах |

Добавленная стоимость |

|

производственный цех |

отделение приема и контрольной очистки зернового сырья |

Очищенного сырья |

|

отделение дробления зернового сырья |

Дробленного сырья |

|

|

отделение приема и подготовки мучнистого сырья, кормовых отходов пищевых производств и грубых кормов |

Мучнистого сырья, кормовых отходов пищевых производств и грубых кормов |

|

|

отделение шелушения пленчатых культур, тепловой обработки и экструзии зерна |

Обработанного зерна |

|

|

отделение подготовки минерального сырья |

Минерального сырья |

|

|

отделение дозирования и смешивания |

Услуг по дозированию и смешиванию |

|

|

отделение подготовки жидких ингредиентов |

Жидких ингредиентов |

|

|

отделение подготовки жира |

Жира |

|

|

отделение приготовления обогатительных добавок |

Обогатительных добавок |

|

|

отделение гранулирования и брикетирования |

Услуг по гранулированию и брикетированию |

|

|

зерноочистительно-сушильный (зерноочистительный) цех |

Услуг по сушке зерна |

|

|

цех производства травяной муки со складом |

Травяной муки |

|

|

цех переработки семян масличных культур на жмых и масло |

Жмых и масло |

|

|

цех обмолота початков кукурузы |

Обмолоченных початков кукурузы |

|

|

склады зернового сырья |

Услуги по хранению зернового сырья |

|

|

склады мучнистого и другого сырья (отруби, добавки, премиксы, соль, мел, меласса и т. п.) |

Услуги по хранению мучнистого и другого сырья |

|

|

склад готовой продукции |

Услуги по хранению готовых комбикормов |

|

Создание добавленной стоимости и возникновения обязательств перед бюджетом по НДС показано в цепочке: Фермерское хозяйство — Комбикормовое предприятие — Предприятия по хранению комбикорма — Оптовый магазин (рис. 2) [3, С. 181].

Рисунок 2. Формирование информации о создании стоимости и возникновении обязательств перед бюджетом по НДС

Как видно из рисунка, источником оплаты НДС в бюджет у организаций будет покупатель в магазине или тот, кто будет последним в этой цепочке.

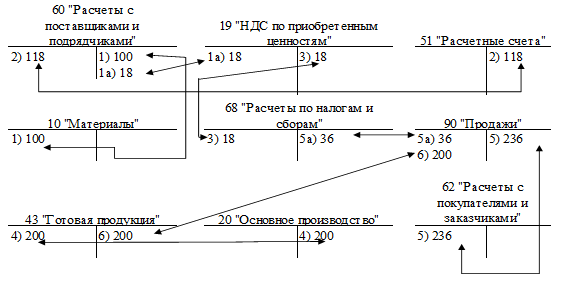

Для формирования информации по НДС в Плане счетов предусмотрен специальный счет 19 «НДС по приобретенным ценностям», а для отражения обязательств перед бюджетом в Плане счетов предусмотрен счет 68 «Расчеты по налогам и сборам» субсчет «НДС».

При закупке материальных ценностей, как видно из рисунка 2, у поставщиков оплачивается одновременно и НДС по ним. После того, как организация произведет из этих материальных ценностей продукцию и отгрузит ее покупателям, оно обязано с отпускной цены начислить сумму НДС в бюджет. Но в бюджет должна перечисляться не начисленная сумма, а разница между начисленной суммой и уплаченной суммой НДС поставщику.

Схема формирования информации о возникновении обязательств перед бюджетом по НДС следующая (рис. 3):

Рисунок 3. Порядок формирования информации о возникновении обязательств перед бюджетом по НДС

Таким образом, любая организация сталкивается с НДС дважды: первый — при покупке товарно-материальных ценностей, второй — при продаже готовой продукции. При этом возникают два встречных потока НДС: с одной стороны — НДС, подлежащий возмещению из бюджета, поскольку он оплачен при покупке материала, а с другой — НДС, подлежащий перечислению в бюджет, поскольку он получен за отгруженную продукцию. То есть разница между суммами налога, полученными от покупателей за проданные товары, работы, услуги и суммами налога, уплаченными при приобретении материальных ценностей для их производства, дает сумму НДС подлежащей взносу в бюджет.

Изучение учетной практики предприятий по производству комбикормов показало, что ими оказываются услуги по переработке давальческого сырья и производство из него комбикормов.

В этом случае возникает реализация услуг по переработке такого сырья и необходимость исчисления НДС.

Следует отметить, что право собственности на исходное сырье, а это зерно, трава, и на получаемый продукт — комбикорм, сохраняется за заказчиком [2, С. 90]. Предприятиям по производству комбикормов принадлежит право собственности на услуги по переработке давальческого сырья. Учитывая данную ситуацию, п. 5 ст. 154 НК РФ определяет порядок расчета налогооблагаемой базы по НДС при реализации услуг по производству комбикормов из давальческого зерна:

|

Налоговая база по НДС при реализации услуг по производству комбикормов из давальческого зерна |

= |

Стоимость обработки, переработки зерна без учета НДС |

+ |

Стоимость дополнительных ингредиентов без учета НДС |

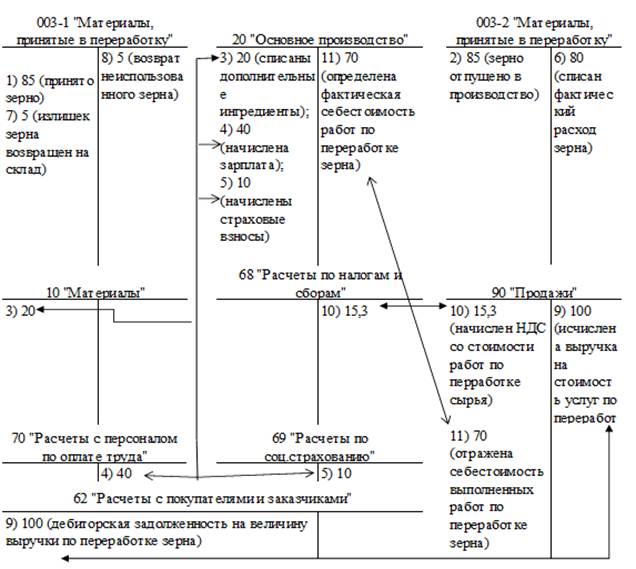

Согласно условиям договора давальческое зерно является собственностью фермерских хозяйств-заказчиков. На отпуск зерна оформляется только накладная без выделения строки НДС и счет-фактура не выставляется. В связи с этим у предприятий по переработке комбикормов стоимость давальческого сырья не учитывается при исчислении НДС. Таким образом, на операции по реализации услуг по переработке давальческого зерна распространяется общий порядок исчисления НДС. При этом, передавая готовый комбикорм, переработчик выставляет счет-фактуру только на стоимость работ по переработке, определенную договором.

Отражение хозяйственных операций по выполнению работ по переработке давальческого зерна осуществляется на счетах бухгалтерского учета следующим образом (рис. 4).

Рисунок 4. Порядок формирования информации о возникновении обязательств перед бюджетом по НДС при использовании давальческого зерна

Как видно из схемы, доходом переработчика является непосредственно стоимость выполненных работ. Стоимость переданного сырья не учитывается при определении себестоимости работ и финансового результата.

Список литературы:

1.Нормативно-правовая система «Консультант плюс» // Налоговый кодекс РФ. Часть 2. — 05.08.2000 — № 117-ФЗ. [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/ (дата обращения 12.03.2013).

2.НДС: просто о сложном [Текст]/ Г.Ю. Касьянова (9-е изд.). — М: АБАК, 2012. — 544 с.

3.Церпенто С.И. Теория бухгалтерского учета : учебное пособие [Текст]. — М.: КНОРУС, 2005. — 384 с.

дипломов