Статья опубликована в рамках: XLIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 05 ноября 2014 г.)

Наука: Экономика

Секция: Бухгалтерский, управленческий учет и аудит

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

СПЕЦИФИКА УЧЕТА АЛЬТЕРНАТИВНЫХ ЗАТРАТ В ДИЛЕРСКИХ ОРГАНИЗАЦИЯХ АВТОМОБИЛЬНОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Швецов Михаил Андреевич

аспирант кафедры управленческий учет Финансового университета при Правительстве Российской Федерации, РФ, г. Москва

E-mail:

ALTERNATIVE COSTS ACCOUNTING SPECIFICS IN CAR DEALERS OF THE RUSSIAN FEDERATION

Shvetsov Mikhail

postgraduate of «Managerial Accounting» Financial University under the Government of the Russian Federation, Russia, Moscow

АННОТАЦИЯ

Целью настоящей статьи является рассмотрение такой неоднозначной для отечественной науки экономической категории как альтернативные издержки.

Основные научные методы, используемые в исследовании — анализ и моделирование.

Результатом работы является раскрытие особенностей формирования альтернативных затрат в управленческом учете дилерской организации автомобильного рынка Российской Федерации, а также предложение методика их измерения.

ABSTRACT

The purpose of the article is to consider the special economic category — alternative costs.

The study applied methods of analysis and modeling.

The result of the research is the revelation of features of alternative costs organization in management accounting system of car dealers of the Russian Federation and the proposal of the approach to alternative costs measurement.

Ключевые слова: автомобильная дилерская организация; управленческий учет; альтернативные затраты.

Keywords: car dealer; management accounting; alternative costs.

Автомобильный дилер — организация, выступающая посредником между производителем и конечным потребителем при продаже автомобиля, а также осуществляющая ремонтные и иные работы, связанные с улучшением и модернизацией автомобиля.

Автомобильные дилерские организации предоставляют довольно широкий спектр услуг, однако наибольший удельный вес в структуре доходов занимает реализация автомобилей.

Следует отметить, что со второго полугодия 2013 года продажи автомобилей в России начали сокращаться на фоне общей неблагоприятной обстановки [4]. За девять месяцев 2014 года ситуация на рынке только ухудшилась. По сравнению с аналогичным периодом 2013 года продажи снизились на 13 % [5].

В условиях падения рынка основной стратегией дилерских организаций становится ориентация на сокращение затрат. Однако затраты дилерских организаций иногда довольно неоднозначны по своему экономическому содержанию, поэтому для их идентификации необходимо понимать особенности деятельности автомобильных дилерских организаций.

Специфика бизнеса автомобильного дилера заключается в том, что автомобиль сам по себе весьма дорогостоящий товар, и обеспечить бесперебойные поставки при больших объемах товарооборота за счет собственных средств практически невозможно, поэтому в структуре капитала дилерской организации, как привило, очень высока доля заемных средств. Доходы фактически формируются за счет увеличения оборачиваемости товаров, поэтому одна из задач менеджмента определить склад наиболее ликвидных моделей, которые смогут быть проданы в максимально короткий срок. Снижение оборачиваемости склада способствует увеличению затрат, возникает необходимость привлечения дополнительных кредитных средств.

Именно поэтому к вопросу о формировании склада автомобилей следует подходить очень осмотрительно. На практике при планировании структуры автомобильного склада анализируются затраты на доставку и хранение автомобилей, затраты в виде процентов за пользование кредитами, а также резервы под снижение стоимости материальных ценностей.

Учет перечисленных затрат регулируется нормативно, поэтому необходимую статистику по данному виду затрат можно получить из базы данных финансового учета. На наш взгляд наибольшая неоднозначность в данном случае возникает при определении величины резерва под снижение стоимости материальных ценностей. Выбор метода учета, который необходимо зафиксировать в учетной политике осложняется тем, что на стоимость автомобилей влияют многие внешние факторы. Например, выход на рынок новой модели в определенном сегменте автомобилей в случае ее успеха у покупателей будет способствовать довольно сильному снижению стоимости остальных данного класса.

Однако помимо перечисленных очевидных затрат при принятии решения должны учитываться также вмененные (альтернативные) затраты, которые куда сложнее идентифицировать.

Альтернативные издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться [2, c. 36].

Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущенная выгода предприятия [1, c. 81].

Вмененные затраты характеризуют издержки иной альтернативы, которая заменяется более предпочтительной. Это всегда дополнительные затраты, отнесенные на объект их учета, несмотря на отсутствие фактической операции-основания, отраженной в бухгалтерском учете. Невнимание к ним, недоучет их величины могут привести к неправильным решениям. Это особенно важно при калькулировании себестоимости продукции, работ и услуг для целей ценообразования, оценки эффективности инвестиционных проектов и других предстоящих расходов [3, c. 64].

Наиболее значимые альтернативные затраты в дилерской организации возникают при формировании склада автомобилей. Для лучшего понимания роли управленческого учета альтернативных затрат воспользуемся данными представленными в таблицах 1 и 2.

Таблица 1.

Склад автомобилей премиум бренда по срокам хранения на 31.12.13

|

Склад автомобилей |

До 90 дней |

от 90 дней |

от 180 дней |

от 270 дней |

от 360 дней |

Всего |

|

Модель |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

|

Defender |

0 |

0 |

1 |

0 |

0 |

1 |

|

Freelander |

19 |

7 |

4 |

2 |

0 |

32 |

|

Discovery |

13 |

7 |

11 |

1 |

1 |

33 |

|

RR Evoque |

24 |

14 |

2 |

1 |

0 |

41 |

|

RR Sport |

31 |

10 |

8 |

3 |

0 |

52 |

|

RR |

18 |

2 |

0 |

0 |

1 |

21 |

|

XF |

4 |

10 |

7 |

9 |

5 |

35 |

|

F-Type |

0 |

1 |

1 |

4 |

2 |

8 |

|

XJ |

0 |

1 |

0 |

3 |

4 |

8 |

|

XK |

0 |

0 |

0 |

0 |

2 |

2 |

|

Итого |

109 |

52 |

34 |

23 |

15 |

233 |

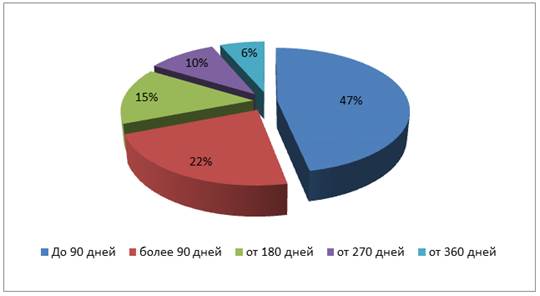

Представленный модельный ассортимент отличается невысокой степенью ликвидности. Из круговой диаграммы (рис. 1) видно, что доля автомобилей находящихся на складе 90 и более дней составляет 53 %.

Рисунок 1. Доли автомобилей на складе по срокам хранения

С точки зрения управленческого учета, выкупленные дилером, автомобили рассматриваются как замороженные средства. С учетом концепции временной стоимости денег, данные автомобили формируют альтернативные издержки дилера. Склад автомобилей в стоимостном выражении представлен в таблице 2.

Таблица 2.

Склад автомобилей премиум бренда по срокам хранения на 31.12.13 в стоимостном выражении

|

Склад автомобилей |

До 90 дней |

от 90 дней |

от 180 дней |

от 270 дней |

от 360 дней |

Всего |

|

Модель |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

|

Defender |

0 |

0 |

1510 |

0 |

0 |

1 510 |

|

Freelander |

23 540 |

8 690 |

5 000 |

2 480 |

0 |

39 710 |

|

Discovery |

24 650 |

13 310 |

20 900 |

1 970 |

2 280 |

63 110 |

|

RR Evoque |

41 040 |

23 900 |

3 430 |

1 710 |

0 |

70 080 |

|

RR Sport |

108 190 |

35 100 |

27 920 |

10 370 |

0 |

181 580 |

|

RR |

85 860 |

9 800 |

0 |

0 |

5 110 |

100 770 |

|

XF |

7 990 |

19 750 |

13 190 |

17 890 |

12 400 |

71 220 |

|

F-Type |

0 |

3 790 |

3 790 |

15 160 |

7 580 |

30 320 |

|

XJ |

0 |

3 560 |

0 |

10 680 |

14 240 |

28 480 |

|

XK |

0 |

0 |

0 |

0 |

8 710 |

8 710 |

|

Итого |

291 270 |

117 900 |

75 740 |

60 260 |

50 320 |

595 490 |

|

Сумма альтернативных издержек |

2 358 |

3 030 |

3 616 |

4 026 |

13 029 |

При расчете суммы альтернативных издержек за 2013 год мы пользовались следующей логикой — автомобили, находящиеся на складе в течение 90 дней, являются ликвидным товаром и не берутся в расчет. По остальным группам товаров общая стоимость автомобилей умножается процентную ставку с учетом количества дней размещения на складе (формула 1). В качестве процентной ставки выбрана ставка по депозитам в размере 8 %. Именно такую сумму в год получили бы владельцы организации в случае размещения средств на депозитных счетах.

C=Q*t*d1/360 (1)

где: С — сумма альтернативных издержек;

Q — стоимость склада автомобилей;

t — процентная ставка;

d1 — количество дней на складе.

Расчет величины альтернативных издержек для автомобилей находящихся на складе более 360 дней следующий:

С=50 320*0,08*360/360 = 4 026 тыс.руб.

Всего величина альтернативных затрат, которые необходимо учесть в 2013 году составляет 13 029 тыс. руб.

Расчет альтернативных затрат следует осуществлять раз в месяц во время составления управленческой отчетности. В качестве базы для расчета может применяться оборотно-сальдовая ведомость по счету «Запасы» в разрезе каждого автомобиля (таблица 3).

Таблица 3.

Управленческая оборотно-сальдовая ведомость за первый квартал 2013 года по модели ХК в разрезе автомобилей

|

ХК |

На 01.01.13 |

Оборот по дебету |

Оборот по кредиту |

На 31.01.13 |

|

VIN40912313 |

4 020 |

0 |

0 |

4 020 |

|

VIN41045041 |

4 690 |

0 |

0 |

4 690 |

|

Итого |

8 710 |

0 |

0 |

8 710 |

Таким образом, по автомобилям модели ХК, начиная с марта, в управленческом учете будут возникать альтернативные издержки. Исходя из предыдущих условий расчета ежемесячная сумма вмененных затрат по автомобилям модели ХК по аналогии с формулой (1) будет равна:

8710*0,08*30/360 = 58 тыс. руб.

Таким образом, даже в случае продажи неликвидного автомобиля с прибылью для организации, конечный финансовый результат следует соотнести с рассчитанной величиной альтернативных издержек, что наиболее объективно отразит экономическую целесообразность закупки подобных товаров.

В данной статье был рассмотрен механизм определения альтернативных затрат в дилерской организации автомобильного рынка Российской Федерации, возникающих при формировании склада автомобилей. Предложенная система основывается на определении суммы прибыли, которая могла бы быть получена в результате вложения средств в альтернативные источники, характеризующиеся минимальным риском, например, размещение средств на депозите в банке. Несмотря на то, что расчет является несколько приблизительным, применение данного метода позволяет наиболее достоверно определить модельный ряд наименее ликвидных автомобилей, и принять в отношении них соответствующие экономические решения.

Список литературы:

1.Вахрушина М.А. Бухгалтерский управленческий учет 8-е изд., испр. М.: Издательство «Омега Л», 2010. — 570 с.

2.Друри К. Управленческий и производственный учет /К. Друри: 5-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2012. — 735 с.

3.Ивашкевич В.Б. Бухгалтерский управленческий учет. 2-е изд. : Учеб.для вузов. М.: Магистр, Инфра-М, 2011.

4.[Электронный ресурс] — Режим доступа. — URL: http://www.pwc.ru/ru_RU/ru/automotive/assets/automotive-market-results-and-development-2013.pdf (дата обращения 13.10.2014).

5.[Электронный ресурс] — Режим доступа. — URL: http://www.aebrus.ru/upload/iblock/127/rus_car-sales-in-september-2014.pdf (дата обращения 13.10.2014).

дипломов