Статья опубликована в рамках: XLI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 01 сентября 2014 г.)

Наука: Экономика

Секция: Банковское и страховое дело

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

МОДЕЛИРОВАНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ РАЗЛИЧНЫХ КАРТОЧНЫХ ПРОДУКТОВ КОММЕРЧЕСКОГО БАНКА

Гаричев Максим Александрович

аспирант кафедры финансов и банковского дела Ивановского государственного университета, РФ, г. Иваново

MODELLING OF YIELD FINANCIAL INDICATORS OF DIFFERENT CARD PRODUCTS OF COMMERCIAL BANK

Maksim Garichev

post graduate student of Finance and Banking Department, Ivanovo State University, Russia, Ivanovo

АННОТАЦИЯ

В процессе внедрения зарплатного проекта деньги, остающиеся на счетах клиентов, являются бесплатным (беспроцентным) кредитом для коммерческого банка. Необходимо создать такую математическую модель, которая позволит оценить остаток на счетах при внедрении зарплатного проекта на предприятии. Для вычисления остатка на карточках будем использовать метод Монте-Карло. Основными факторами, влияющими на остаток на карточках являются величина снятия и частота снятия денежных средств с карточки.

ABSTRACT

During payroll card program implementation money left on clients’ accounts is noninterest (interest-free) earning loan for a commercial bank. It is necessary to create such a mathematical model which will allow to evaluate account balance in case of payroll card program implementation in a company. Monte Carlo method will be used for calculating account balance. Key factors influencing on account balance are withdrawal amount and frequency of money withdrawal from a card.

Ключевые слова: зарплатный проект; доходность; модель; метод Монте-Карло; остаток на счету.

Keywords: payroll card program; yield; model; Monte Carlo method; account balance.

В нашем исследовании на примере зарплатного проекта рассматривается вопрос о доходности различных карточных продуктов. Зарплатный проект — это эффективный и наиболее рациональный способ организовать выплату заработной платы сотрудникам на банковские карты.

В современной банковской практике нет единого подхода к определению рентабельности зарплатного проекта, и каждый банк самостоятельно выстраивает подход к решению данной проблемы. Если определение расходов, в основном, не вызывает затруднений, то оценка «реальных» доходов часто невозможна. Доход от использования привлечённых средств обычно просто не высчитывается, а его величина предполагается из величины процентной ставки по депозитам.

Анализируя доходность различных карточных продуктов, необходимо отметить, что хотя зарплатные проекты не приносят колоссального дохода, а затраты например на установку дополнительных банкоматов и выпуск самих карт растут, банки всё активнее внедряют данный вид услуг. Это противоречие можно объяснить целым рядом причин. Во-первых, зарплатные проекты — наиболее эффективный способ повышения лояльности корпоративных клиентов, так как отказаться от расчётно-кассового обслуживания учитывая наличие зарплатного договора, намного сложнее и нежелательнее для организации. Во-вторых, материальные выгоды банков от зарплатных проектов не ограничивается тарифами на обслуживание карт. Во многих банках предусмотрены программы корпоративного кредитования, а средства сотрудников организаций-клиентов формируют значительную часть пассивов банка [2].

Кредитные учреждения получают дополнительные ресурсы в виде остатков на карточных счетах. При продвижении зарплатных проектов уже не уделяется особое внимание размерам потенциального клиента, так как доход сотрудников малых и средних фирм обычно выше. Данные клиенты готовы пользоваться услугами банка за рубежом, активно проводить безналичные расчёты, каждый из них представляет независимого и перспективного клиента.

В процессе своей деятельности банки могут получить денежные средства из трех основных источников:

1. Вклады клиентов;

2. Деньги собственников;

3. Заемные средства у центрального банка.

Но все эти средства не достаются банкам бесплатно. Клиентам необходимо платить процентную ставку по вкладу, собственникам — дивиденды, и центральный банк выдает кредит под процент (ставка рефинансирования).

А в процессе внедрения зарплатного проекта деньги, остающиеся на счетах клиентов, являются бесплатным (беспроцентным) кредитом.

Необходимо создать такую математическую модель, которая позволит оценить остаток на счетах при внедрении зарплатного проекта на предприятии.

Для создания модели понадобятся следующие данные:

· количество работников;

· величина заработной платы работников предприятия;

· дата перечисления заработной платы и аванса;

· частота снятия денежных средств.

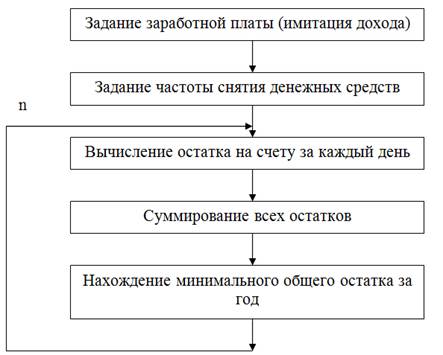

Производимые операции можно представить в виде следующей схемы:

Рисунок 1. Схема последовательности нахождения минимальных общих остатков

Для вычисления остатка на карточках будем использовать метод Монте-Карло. При этом необходимо рассматривать различные значения параметра частоты снятия денежных средств.

Имитационные модели являются наиболее популярными среди широкого круга экспертов. Их привлекательность основывается на том, что они позволяют исследователю представить «...себе характер изучаемого процесса, степень его «управляемости», характер предельных возможностей (множеств достижимости), т. е. организовать многократно повторенный машинный эксперимент с моделью.

Для этой цели и должны быть созданы модели, имитирующие реальность и изучаемый процесс. Эксперт с помощью таких моделей, а также серии специально организованных вариантных расчетов получает те знания, без которых выбрать альтернативный вариант своей стратегии он не может» [3].

Указывая, что данная модель имитационная, подчеркивается, что, в отличие от других типов абстрактных моделей, в этой модели сохранены и легко узнаваемы такие черты моделируемого объекта, как структура, связи между компонентами, способ передачи информации. Имитационная модель рассматривается как специальная форма математической модели, в которой:

· декомпозиция системы на компоненты производится с учетом структуры проектируемого или изучаемого объекта;

· в качестве законов поведения могут использоваться экспериментальные данные, полученные в результате натурных экспериментов;

· поведение системы во времени иллюстрируется заданными динамическими образами.

Когда поведение определяется случайными факторами, симуляция процессов производится с использованием метода Монте-Карло — метода моделирования случайных величин с целью вычисления характеристик их распределений.

Р. Шеннон указывал [5], что «разыгрывание выборок по методу Монте-Карло является основным принципом моделирования систем, содержащих стохастические или вероятностные элементы». Зарождение метода связано с работой фон Неймана и Улана в конце 40-х годов, когда они ввели сам термин «Монте-Карло» и применили этот метод к решению некоторых задач экранирования ядерных излучений. Применение метода оказалось настолько успешным, что он получил распространение и в других областях науки и техники, так что теперь многим специалистам «метод Монте-Карло» представляется синонимом термина «имитационное моделирование».

В экономике не всегда можно проводить такие эксперименты, которые в технике отождествлялись бы с физическим экспериментом — любой эксперимент связан с определенным риском получить отрицательный результат. В таких случаях метод Монте-Карло является предпочтительным, поскольку при его помощи можно искусственно воспроизвести любой случайный процесс с заданными законами распределения.

Применение методов имитационного моделирования оправдано тем, что использование в различных аналитических выражениях случайных параметров приводит к техническим проблемам при решении различного рода задач. Поэтому бывает удобно решать проблему, предполагая значение такого параметра (параметров) равным сгенерированному, и повторять данный процесс многократно.

Существуют различные методы генерирования последовательности случайных чисел, имеющих равномерное распределение на отрезке [0; 1]. Это — и компьютерные методы, и использование готовых таблиц случайных чисел, и применение примитивных аппаратов, таких, как игровая рулетка (которые можно в огромных количествах наблюдать в Монте-Карло), игральные кости и т. д. Для решения реальных задач будет использоваться оператор псевдослучайных чисел, который реализуется в большинстве специальных программных продуктов [1].

В данном случае метод Монте-Карло используется для нахождения минимального остатка денежных средств на карточках работников предприятия.

Этапы вычислений будут следующими:

1. Задание заработной платы каждого работника (моделирование дохода).

2. Задание параметра частоты снятия денежных средств с карточки.

3. Вычисление остатка на счету у каждого работника на каждый день.

4. Суммирование всех остатков на счетах работников.

5. Нахождение минимального значения общего остатка в течение года.

6. Повторение 3—5 пунктов столько раз, чтобы достичь необходимой точности.

При внедрении зарплатного проекта на предприятии банку передаются данные о заработной плате работников. В нашем случае значения заработной платы будут рассчитываться как случайные величины. Для их получения будем использовать логарифмически нормальное распределение.

Этот метод применялся еще в 70—80 года, но и сейчас не утратил своей актуальности. Наиболее подходящей для описания распределения заработной платы и доходов населения, по мнению многих российских и зарубежных экономистов, является функция логарифмически-нормального распределения. Для России эта рекомендация оказалась обоснованной — статистические данные подтверждают ее.

От частоты снятия денежных средств с карточки существенно зависит полученный результат. Поэтому вычисления необходимо проводить при различных значениях параметра частоты снятия.

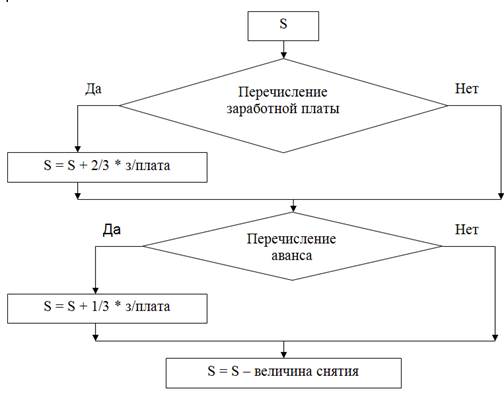

При вычислении остатка на счету необходимо учесть следующие условия:

· перечисляется ли заработная плата или аванс в данный день,

· сколько средств оставалось на счету до этого момента,

· снимет ли работник денежные средства со счета и, если да, то сколько.

Данные о сроках перечисления заработной платы также передаются банку предприятием.

При вычислении величины снятия денежных средств также учитываются значение параметра частоты снятия денежных средств и сумма на счету.

Схема вычислений остатка на счету:

Рисунок 2. Схема вычислений остатка на счету. где S — остаток на счету

После вычисления остатка на счету у каждого работника, все эти остатки суммируются, и находится общий остаток.

Вычислив общий остаток за каждый день в течение года, необходимо определить минимальное значение.

Необходимо отметить, что основными факторами, влияющими на остаток на карточках являются величина снятия и частота снятия денежных средств с карточки.

Следует также подчеркнуть, что величина остатка во многом зависит от количества терминалов. Чем больше их будет установлено, тем охотнее люди будут использовать свои карточки для оплаты покупок и тем большая сумма будет находится на карточках в виде остатка.

Определение величины снятия денежных средств со счета является не простой задачей, так как должно учитываться много факторов. И большинство из них смоделировать сложно. Мы не можем предвидеть, как люди будут пользоваться своими карточками. Кто-то снимает деньги сразу после того, как их перечислит банк, а кто-то, наоборот, не снимает их совсем, возможно, копя деньги и имея другой источник дохода. Некоторые предпочитают оплачивать покупки с помощью карточки, другие же даже имея эту возможность, заранее снимают деньги перед походом в магазин.

Существует много причин, по которым люди предпочитают сразу снять все деньги с карточки:

· Неудобное расположение банкоматов;

· Отсутствие денег в банкомате;

· Нестабильная работа банкоматов и платежных устройств в магазинах;

· Малое количество магазинов, принимающих карточки и др.

Более подробное описание данного вопроса, а также проведение всех необходимых расчетов, будет рассмотрено в диссертационной работе, в которой будет предложена и описана модель, учитывающая основные факторы, влияющие на величину снятия денежных средств.

Список литературы:

1.Егоров В.Н., Коровин Д.И. Основы экономической теории надежности производственных систем. М.: Наука, 2006. — 526 с.

2.Колмаков И.Б. Методы и модели прогнозирования показателей дифференциации денежных доходов населения. М.: Институт микроэкономики, 2004. — 168 с.

3.Моисеев Н.Н. Математические задачи системного анализа. М.: Наука, 1981. — 488 с.

4.Статистическое обозрение. Ежеквартальный журнал. М.: Госкомстат России, 1995—2005.

5.Шеннон Р. Имитационное моделирование систем — искусство и наука. М.: Мир, 1978. — 420 с.

дипломов