Статья опубликована в рамках: XIV Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 19 июня 2012 г.)

Наука: Экономика

Секция: Мировая экономика и международные экономические отношения

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

РОЛЬ РОССИИ НА МИРОВОМ ФИНАНСОВОМ РЫНКЕ, И В ЕВРОЗИЙСКОМ РЕГИОНЕ

Вольвач Евгения Александровна

аспирант, Балтийский институт экономики и финансов, г. Калининград

Email: volvatch@mail.ru

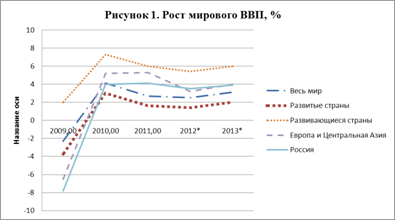

Мировая экономика, несмотря на все имеющиеся проблемы, в настоящее время развивается довольно высокими темпами. В 2010 году мировая экономика вышла из самого глубокого за последние десятилетия экономического кризиса. В кризисном 2009 году падение мирового ВВП составило 2,3 % , а в 2010 году мировой ВВП вырос на 4,1 % — это один из самых высоких приростов мировой экономики за последние годы (третий показатель за последние двадцать лет). Однако уже в 2011 году рост мирового ВВП составил лишь 2,7%. В 2012-м ООН прогнозирует дальнейшее замедление: рост мирового ВВП составит 2,5%. Рис 1. [1; 2]

В странах с формирующимся рынком и развивающихся странах темпы роста, напротив, снизились больше, чем прогнозировалось (рис.1), возможно, вследствие большего, чем ожидалось, воздействия ужесточения макроэкономической политики или ослабления базовой динамики роста.

По прогнозам, в 2012 году темп прироста мирового ВВП составит 2,5%. Таким образом, экономический рост России окажется ниже среднемировых значений и, соответственно, доля России в мировой экономике не возрастет, а останется на прежнем уровне 6%. Рис.2

В 2012 году Россия остается шестой экономикой мира.

В мировой финансовой системе в 2010—2011 гг. произошли большие изменения.

Мир вступил в полосу консолидации крупнейших инфраструктурных организаций мирового фондового рынка и создания глобальных бирж. Завершена сделка по слиянию NYSE-Euronext, в процессе формирования альянсы NASDAQ-ОМХ, Итальянской биржи и LSE.

Не остаются в стороне от этого процесса и страны СНГ. OMX приобретает первую биржу на территории СНГ — Армянскую фондовую биржу и входит в капитал Национального депозитария Армении. Такие гиганты как LSE и DB активно привлекают российских эмитентов на свои площадки. Наметился выход наших компаний и на азиатские рынки: стало известно, что Газпром планирует разместить свои акции на Шанхайской фондовой бирже.

По этой причине, сейчас активно обсуждается проблема выживания российских бирж в условиях конкуренции с западными гигантами.

Российские биржи имеют хорошую возможность найти достойное место на мировом финансовом пространстве, в случае успешного реализации проекта по созданию в г. Москве Международного финансового центра. Практика показывает, что успехи в развитии экономики в сочетании с развитым национальным фондовым рынком, позволяют через крупнейшие международные финансовые институты привлечь в страну значительные инвестиции, что дает возможность закрепить наметившиеся позитивные результаты грамотной экономической политики правительства.

Надо сказать, что у России достаточно ресурсов и активов, которые уже сейчас позволяют обеспечить формирование одного из наиболее ликвидных рынков в мире.

На сегодняшний день в мире существует около двухсот фондовых бирж. Можно утверждать, что фондовые биржи являются показателем и регулятором состояния экономики. Из 200 существующих бирж наиболее влиятельными являются 20 фондовых бирж с учетом рыночной капитализации, рассчитанной в триллионах долларов США. Как правило, биржи, вошедшие в крупнейшую 20-ку, находятся в странах, которые в средние века имели активное экономическое развитие и сохранили свой потенциал до наших дней.

Так, например, в США действует 13 фондовых бирж, в числе которых крупнейшая в мире биржа NYSE Euronext — Нью-Йорская фондовая биржа, объединившаяся в 2007 году с Европейской фондовой биржей, а также внебиржевый рынок акций высокотехнологичных компаний NASDAQ , который является вторым по степени влиятельности. Эти фондовые биржи по праву считаются символами финансового могущества и занимают первые лидерские позиции по объему капитализации.

Европа вошла в список, благодаря Франкфуртской фондовой бирже, концерну Nordic Stock Exchange Group OMX , Швейцарской бирже SWX, а также Мадридской и Миланской (Итальянской) фондовым биржам. Франкфуртская биржа считается одной из крупнейших и старейших в мире бирж. История этой биржи началась еще в 1585 году, вследствие принятия обменных курсов валют. В Германии эта биржа считается самой влиятельной с 1949 года.

История российской фондовой биржи началась в начале XVIII века. Однако Октябрьская Революция перечеркнула весь накопленный опыт. Поэтому, зарождение фондовой биржи в России началось только в 1993—1994 годах.

Сегодня, объем торгов на российском фондовом рынке составляет свыше 60 % фондового рынка стран СНГ и Центральной и Восточной Европы

ФБ ММВБ входит в число 25-ти ведущих фондовых бирж мира. В таблице 3 представлен объем торгов и число эмитентов в январе-феврале 2010 года.

Таблица 3.

Объем торгов акциями и число эмитентов январе-феврале 2010 года

|

№ пп |

Биржа |

Млрд. долл. |

Число эмитентов |

|

1 |

NASDAQ |

4816,57 |

2560 |

|

2 |

NYSE Euronext (US) |

2846,8 |

1819 |

|

3 |

Tokyo SE |

660,26 |

2311 |

|

4 |

Shanghei SE |

634,49 |

874 |

|

5 |

London SE |

465,01 |

2153 |

|

6 |

Shenzhen SE |

421,99 |

901 |

|

7 |

NYSE Euronext (Europe) |

354,54 |

988 |

|

8 |

Deutsche Börse |

316,17 |

699 |

|

9 |

BME Spanish Exchanges |

273,44 |

3398 |

|

10 |

Korea Exchange |

265,17 |

1787 |

|

11 |

Hong Kong Exchanges |

244,37 |

1314 |

|

12 |

TSX Group |

186,99 |

3664 |

|

13 |

Australian SE |

177,34 |

1877 |

|

14 |

Borsa Italiana |

152,21 |

290 |

|

15 |

SIX Swiss Exchange |

151,24 |

273 |

|

16 |

NASDAQ OMX Nordic Exchange |

138,10 |

763 |

|

17 |

Taiwan SE Corp. |

135,15 |

741 |

|

18 |

BM&FBOVESPA |

128,31 |

369 |

|

19 |

National Stock Exchange India |

126,22 |

1461 |

|

20 |

Istanbul SE |

76,32 |

317 |

|

21 |

ФБ ММВБ |

64,01 |

235 |

|

22 |

Johannesburg SE |

62,25 |

351 |

|

23 |

Oslo Bors |

55,34 |

188 |

|

24 |

Singapore Exchange |

43,67 |

462 |

|

25 |

Bombay SE |

43,26 |

4970 |

Источник World Federation of Exchanges

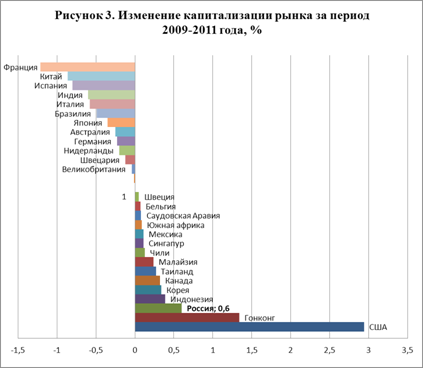

В 2011 году треть общей капитализации фондового рынка в мире составляла рынок США, при этом за последнее время его доля резко увеличилась. Из 11 крупнейших стран по рыночной капитализации после США, только в Великобритании и Гонконге произошло увеличение капитализации в 2011 году.

По состоянию на 2012 год, Россия занимает 14 место в мире по объему капитализации фондового рынка.(Таблица 4) При этом за последние три года, доля России увеличилась на 0,6 %, уступив место только США и Гонконгу (Рис.3).

Таблица 4.

Капитализация фондового рынка стран ТОП-20

|

Место в мире |

Страна |

Капита-лизация, млн.$ |

Доля от мировой капитализации за 2009 год |

Доля от мировой капитализации за 2010 год |

Доля от мировой капитализации за 2011 год |

Изменение |

|

|

Весь мир |

52466373 |

100 |

100 |

100 |

0 |

|

1 |

США |

15559765 |

29,92 |

29,68 |

32,86 |

2,94 |

|

2 |

Япония |

4013490 |

7,59 |

7,69 |

7,24 |

-0,35 |

|

3 |

Великобритания |

3389874 |

6,47 |

6,42 |

6,43 |

-0,04 |

|

4 |

Китай |

3813920 |

7,15 |

7,23 |

6,29 |

-0,86 |

|

5 |

Гонконг |

2579378 |

4,93 |

4,78 |

6,27 |

1,34 |

|

6 |

Канада |

2104890 |

3,5 |

4,04 |

3,82 |

0,32 |

|

7 |

Франция |

1796545 |

4,13 |

3,38 |

2,92 |

-1,21 |

|

8 |

Германия |

1515063 |

2,98 |

2,89 |

2,75 |

-0,23 |

|

9 |

Австралия |

1463179 |

2,73 |

2,85 |

2,48 |

-0,25 |

|

10 |

Бразилия |

1457790 |

2,89 |

2,78 |

2,4 |

-0,49 |

|

11 |

Швецария |

1193428 |

2,34 |

2,31 |

2,22 |

-0,12 |

|

12 |

Индия |

1628673 |

2,82 |

3,13 |

2,22 |

-0,6 |

|

13 |

Корея |

1098158 |

1,79 |

2,07 |

2,13 |

0,34 |

|

14 |

Россия |

691005 |

1,02 |

1,33 |

1,62 |

0,6 |

|

15 |

Тайвань |

921883 |

1,57 |

1,77 |

1,57 |

0 |

|

16 |

Сингапур |

586722 |

0,97 |

1,11 |

1,08 |

0,11 |

|

17 |

Швеция |

604253 |

0,98 |

1,15 |

1,03 |

0,05 |

|

18 |

Южная африка |

532890 |

0,87 |

1,03 |

0,96 |

0,09 |

|

19 |

Италия |

604901 |

1,49 |

1,15 |

0,91 |

-0,58 |

|

20 |

Испания |

630181 |

1,71 |

1,22 |

0,91 |

-0,8 |

Источник: Changes in Share of World Market Cap. 11.05.2012, www/bespokeinvest.com

Чтобы удержать позиции ФБ ММВБ в ТОП-20 фондового рынка, Группа ММВБ мобилизовала свои возможности финансового супермаркета. Лидирующие позиции нашего фондового рынка были обеспечены путем комплексного использования инструментов и участников смежных рынков: валютного, денежного, госбумаг и рынка производных финансовых инструментов.

Обеспечивая самодостаточность своего внутреннего рынка, Россия становится привлекательной точкой входа для международных инвесторов.

Приход на национальный рынок денег со стороны нерезидентов является обязательным элементом конкурентной борьбы. Пришедшие на наш рынок дочки институтов глобального рынка (Merrill Lynch, Goldman Sachs, Morgan Stanley, UBS и других) «затягивают» иностранные портфельные инвестиции на национальные рынки, «продвигают» российских эмитентов среди зарубежных инвесторов.

Доля инвесторов-нерезидентов в оборотах на фондовом рынке ММВБ постоянно растет (35 % в октябре 2011 г.). Даже в условиях международного кризиса ликвидности положительное сальдо операций нерезидентов на рынке Акций, то есть чистый приток иностранных инвестиций, в сентябре-октябре 2011 г. составлял 1.5—2 млрд. долл. в месяц.

Обратная сторона глобализации - это то, что мы видели в августе — сентябре 2011 года, и наблюдаем сейчас, начиная с мая 2012 года. Отток капитала, кризис ликвидности, сильные колебания и значительный рост процентных ставок.

Рынок IPO акций российских компаний на этом фоне демонстрирует удивительную устойчивость (размещений в IV квартале 2011 года по-прежнему больше, чем в IV квартале спокойного 2006 г.).

Для размещения на рынке облигаций российских компаний и в России и за рубежом наблюдаются тяжелые времена (мы видим существенное сокращение числа и объемов размещений). В сентябре 2011 года двумя компаниями на внутреннем рынке (то есть на ФБ ММВБ) было привлечено всего 140 млн. в долларовом эквиваленте. В октябре 2011, рынок уже начал восстанавливаться и объем размещений шести компаний превысил 800 млн. долл. На докризисный уровень — около 20 размещений на сумму свыше 2 млрд. долл. в месяц рынок пока еще не вышел.

Но это плата за открытость, и при спокойном результате по итогам кризиса (без дефолтов долговых обязательств) отличная возможность многократно компенсировать эти потери.

По словам Потемкина А.И., вице-президента ММВБ, на российском фондовом рынке в ближайшее время будут развиваться новые инструменты, которые в полной мере отражают вовлечение России в процессы глобализации. Запуск Российских депозитарных расписок (РДР) и иностранных ценных бумаг обозначают возможность прихода на российский рынок иностранных эмитентов, а запуск биржевых облигаций и структурированных продуктов долгового рынка и рынка деривативов, продиктованы желанием увидеть на российском биржевом рынке инструменты, которые успешно освоены на мировом рынке. В частности, биржевые облигации — это аналог иностранных коммерческих бумаг, оборот которых на мировом рынке достигает почти 3 трлн. долл.

Основополагающим вопросом на сегодняшний день, для Российского фондового рынка является сотрудничество бирж из стран СНГ. Культурная общность, развитые экономические связи, добрососедские отношения — хорошая база для сотрудничества со странами СНГ по этим вопросам.

Позиция России, в вопросе интеграции фондовых бирж стран СНГ, может быть следующей: ММВБ может выступать активным партнером заинтересованных в формировании интегрированного фондового рынка в рамках СНГ бирж; а так же оказывать содействие в передаче биржевых технологий и соответствующих IT продуктов. При этом привлечение крупных эмитентов из стран СНГ на российский рынок должно рассматриваться в увязке с содействием развития вторичного рынка акций на местных биржах.

В рамках такого сотрудничества в отдельных случаях может быть рассмотрена возможность и миноритарного участия ММВБ в капиталах этих бирж. Но при этом важно понимать, что биржи из стран СНГ сформировали собственную приемлемую для них и жизнеспособную стратегию развития рынка.

В целом надо отметить, что Москва может претендовать на позиции международного финансового центра при активном содействии в развитии фондового рынка в странах СНГ.

Список литературы:

- Доклад ООН «Мировое экономическое положение и перспективы, 2012 год»

- Доклад «Россия и мир 2012 — экономика и внешняя политика». Ежегодный прогноз. Учреждение Российской академии наук, институт мировой экономики и международных отношений РАН, Руководители проекта: А.А. Дынкин, В.Г. Барановский, Москва, 2011

- Шведов Д. С. Последствия мирового финансового кризиса для мирового и российского финансовых рынков [текст] / Д.С. Шведов // Финансы и кредит. 2009. № 12. — С. 75—78;

- Edison H.J., Warnock F.E. A simple measure of the intensity of capital controls.// Journal of Empirical Finance. - 2003.-№ 10.-P. 81—103.

- Chin M.D., Ito H. A new measure of financial openness.// Journal of Comparative Policy Analysis: Research and Practice.— 2007. — № 10.-P. 309—322.

- Levin R. Finance and growth: Theory and evidence // Working paper 10766 / September 2004 / National bureau of economic research / P. 1 Http: //www.nber.org

- Lane P.R., Milesi-Ferretti G. M. The external wealth of nations mark II: Revised and extended estimates of foreign assets and liabilities, 1970—2004. //Journal of International Economics.— 2007. — № 73.

дипломов